L'état du prêt de crypto

Introduction

Le prêt et l'emprunt sont des cas d'utilisation pour les crypto-monnaies qui ont trouvé un ajustement produit-marché solide à la fois onchain et offchain, la catégorie dans son ensemble dépassant 64 milliards de dollars de taille de marché à son apogée. Le marché du prêt a également joué un rôle important dans la construction d'un écosystème financier sur les actifs numériques, permettant aux utilisateurs d'obtenir de la liquidité sur leurs avoirs à déployer à travers DeFi et de commercer à travers les lieux onchain et offchain.

Ce rapport explore les marchés des prêts de cryptomonnaies surchaîne et horschaîne. Il est divisé en deux sections : la première offre un historique du marché des prêts de crypto, les acteurs qui y participent, sa taille historique (surchaîne et horschaîne), et certains des moments clés du secteur. La deuxième partie du rapport se penche sur la façon dont certains produits de prêt et autres sources de levier fonctionnent dans les paramètres surchaîne et horschaîne, qui les utilise, et les risques de chacun. Le rapport offre une vue complète du marché des prêts de cryptomonnaies, éclairant l'un des secteurs les plus largement utilisés mais opaques de l'économie des cryptos. De manière cruciale, le rapport offre un aperçu rare de la taille du marché des prêts horschaîne, une partie historiquement opaque de l'industrie.

Points clés

- La taille globale du marché des prêts de crypto est toujours nettement inférieure aux sommets atteints à la fin de la bulle crypto 2020-2021. La taille totale du marché des prêts de crypto au T4 2024, y compris les stablecoins adossés à la cryptographie, est de 36,5 milliards de dollars, en baisse de 43 % par rapport au record absolu de 64,4 milliards de dollars au T4 2021. Ce déclin peut être attribué à la décimation des prêteurs du côté de l'offre, et des fonds, des particuliers et des entités corporatives du côté de la demande.

- Les 3 principaux prêteurs CeFi au T4 2024 incluent Tether, Galaxy et Ledn, pour un volume de prêts de 9,9 milliards de dollars à la fin du T4 2024. Ensemble, ils représentent 88,6 % du marché des prêts CeFi et 27 % du marché total des prêts crypto, y compris les stablecoins adossés à la crypto en CDP.

- Les applications de prêt Onchain ont connu une forte croissance depuis le creux du marché baissier de 1,8 milliard de dollars de prêts ouverts à la fin du T4 2022. Il y avait 19,1 milliards de dollars de prêts ouverts sur 20 applications de prêt et 12 blockchains au T4 2024. Cela représente une augmentation de 959 % des prêts DeFi ouverts sur huit trimestres.

Le Marché

Il existe deux canaux principaux par lesquels les services de prêt et d'emprunt basés sur la crypto sont proposés, notamment DeFi et CeFi, chacun ayant ses propres qualités et produits offerts. Ci-dessous un bref aperçu du prêt et de l'emprunt CeFi et DeFi :

- Finance Centralisée (CeFi) - des sociétés financières centralisées hors chaîne offrant des services de prêt et d'emprunt pour des cryptomonnaies et des actifs liés aux crypto. Certaines de ces entités utilisent une infrastructure sur chaîne ou ont l'intégralité de leur activité construite sur chaîne. Il existe trois grands types de prêts CeFi :

- Over the Counter (OTC) – Les transactions de gré à gré sont proposées par des institutions centralisées et offrent une gamme complète de solutions de prêt et de produits sur mesure. Les transactions de gré à gré sont effectuées sur une base bilatérale, permettant des arrangements sur mesure entre emprunteurs et prêteurs. Les modalités des arrangements de gré à gré sont personnalisées pour répondre aux besoins spécifiques des deux parties, y compris les taux d'intérêt, la maturité et les ratios prêt-valeur (LTV). Ces offres ne sont généralement disponibles que pour les investisseurs accrédités et les institutions.

- Courtier principal - une plateforme de trading intégrée offrant du financement sur marge, l'exécution des transactions et des services de garde. Les utilisateurs peuvent soit retirer du financement sur marge auprès de courtiers principaux pour l'utiliser ailleurs, soit le conserver sur la plateforme pour des activités de trading. Les courtiers principaux offrent généralement du financement sur un ensemble limité d'actifs cryptographiques et de FNB cryptographiques.

- Crédit privé Onchain - permet aux utilisateurs de regrouper des fonds sur la chaîne et de les déployer via des accords et des comptes hors chaîne. Dans ce cas, la blockchain sous-jacente devient effectivement une plateforme de financement participatif et de comptabilité pour la demande hors chaîne de crédit. La dette est souvent tokenisée, soit sous forme de position de dette de garantie (CDP) stablecoins, soit directement par le biais de jetons représentant des parts dans le pool de dettes. L'utilisation des fonds est généralement limitée.

- Finance décentralisée (DeFi) – applications alimentées par des contrats intelligents qui vivent sur des blockchains, permettant aux utilisateurs d'emprunter contre leurs crypto-monnaies, de les prêter pour un rendement, ou de les utiliser pour acquérir un effet de levier lors de la négociation. Le prêt et l'emprunt DeFi ont les qualités distinctes de fonctionner 24 heures par jour et sept jours par semaine, offrant un large éventail d'actifs pouvant être empruntés et utilisés comme garantie, et étant entièrement transparents et vérifiables par quiconque. Les applications de prêt, les stablecoins de position de dette garantie et les échanges décentralisés permettent aux utilisateurs d'obtenir un effet de levier onchain.

- Applications de prêt - applications onchain qui permettent aux utilisateurs de déposer des actifs en garantie, comme le BTC et l'ETH, contre lesquels ils peuvent emprunter d'autres cryptomonnaies. Les conditions des prêts, qui sont basées sur les actifs fournis en garantie et les actifs empruntés, sont prédéterminées grâce à des évaluations des risques menées par l'application. Le prêt et l'emprunt via ces applications sont similaires à ceux du prêt surcollatéralisé traditionnel.

- Stablecoins de position de dette garantie - Stablecoins en dollar américain qui sont surgarantis par des cryptomonnaies individuelles, ou un panier d'entre elles. Il est similaire en principe au prêt et à l'emprunt surgarantis, cependant, un actif synthétique est émis contre le collatéral déposé par les utilisateurs.

- Les échanges décentralisés - certains échanges décentralisés permettent aux utilisateurs d'obtenir un effet de levier pour amplifier leurs positions de trading. Bien que la fonctionnalité des échanges décentralisés soit différente, le rôle de ceux offrant une marge est similaire à celui des courtiers principaux CeFi. Les produits ne sont généralement pas transférables depuis l'échange décentralisé, cependant.

La carte du marché ci-dessous met en évidence certains des principaux acteurs passés et présents du marché du prêt de crypto CeFi et DeFi. Certains des plus grands prêteurs CeFi en termes de taille de portefeuille de prêts se sont effondrés en 2022 et 2023, alors que les prix des actifs cryptographiques chutaient et que la liquidité sur le marché se tarissait. Notamment Genesis, Celsius Network, BlockFi et Voyager ont tous déposé leur bilan au cours de cette période de deux ans. Cela a entraîné une chute estimée à 78 % de la taille des marchés combinés du prêt CeFi et DeFi depuis le pic de 2022 jusqu'au creux du marché baissier, les prêts CeFi ayant perdu 82 % de leurs emprunts ouverts. Plus d'informations sur l'histoire, l'évolution et la taille du marché du prêt de crypto seront abordées dans les sections suivantes.

Le tableau ci-dessous établit des comparaisons entre certains des plus grands prêteurs de crypto CeFi historiquement. Certaines des entreprises répertoriées proposent plusieurs services aux investisseurs, comme Coinbase qui fonctionne principalement comme une bourse mais accorde du crédit aux investisseurs grâce à des prêts de cryptomonnaie de gré à gré et un financement sur marge.

Histoire du prêt Crypto

Bien que le prêt de crypto en chaîne et hors chaîne n'ait pas été largement utilisé avant la fin de 2019/début 2020, certains des acteurs importants actuels et historiques se sont formés dès 2012. Notamment, Genesis, qui avait un portefeuille de prêts aussi important que 14,6 milliards de dollars, a été fondé en 2013. Les titans du prêt en chaîne et des stablecoins CDP, comme Aave, Sky (anciennement MakerDAO) et Compound Finance, ont été lancés sur Ethereum entre 2017 et 2018. Ces solutions de prêt/emprunt en chaîne n'ont été rendues possibles que par l'avènement d'Ethereum et des contrats intelligents, qui ont été mis en service en juillet 2015.

La fin de la bulle du marché haussier 2020-2021 a marqué le début d'une période turbulente de 18 mois marquée par des faillites pour le marché des prêts cryptographiques. Les événements notables autour de cette période incluaient le dépege du stablecoin de Terra, UST, qui serait finalement rendu sans valeur aux côtés de LUNA ; le dépege du plus grand jeton de participation liquide Ethereum (LST), stETH ; et les actions du trust Bitcoin de Grayscale, GBTC, se négociaient avec une décote sur la valeur d'actif net (NAV) après des années de négociation à une prime croissante.

Dimensionner le marché

La taille combinée des marchés de prêt de crypto DeFi et CeFi est encore sensiblement en deçà des niveaux atteints au T1 2022, tel que mesuré à l'aide de clichés de fin de trimestre. Cela est largement dû au manque de reprise dans le prêt CeFi après le marché baissier de 2022 et à la décimation des plus grands prêteurs et emprunteurs du marché. Ce qui suit examine la taille du marché du prêt de crypto à travers les prismes de CeFi et des lieux onchain.

Au plus fort, Galaxy Research estime que la taille combinée du portefeuille de prêts des prêteurs CeFi avec des données accessibles était de 34,8 milliards de dollars ; à son creux, le bureau estime que le marché des prêts CeFi vaut 6,4 milliards de dollars (soit une baisse de 82%). À la fin du T4 2024, la taille totale des emprunts CeFi en cours est de 11,2 milliards de dollars, soit une baisse de 68% par rapport au record historique et une augmentation de 73% par rapport au creux du marché baissier.

Alors que le marché du prêt CeFi s'est contracté au cours des trois dernières années, le montant des prêts en cours s'est consolidé entre moins de prêteurs. Au sommet du marché du prêt CeFi au T1 2022, les trois premiers prêteurs (Genesis, BlockFi et Celsius) représentaient 76% du marché, détenant 26,4 milliards de dollars sur les 34,8 milliards de prêts en cours du groupe de prêteurs CeFi. Aujourd'hui, les trois premiers prêteurs (Tether, Galaxy et Ledn) détiennent une part de marché combinée de 89%.

Lors de l'évaluation de la domination du marché d'un prêteur sur un autre, il est important de noter les distinctions entre chaque prêteur, car tous les prêteurs CeFi ne sont pas les mêmes. Certains prêteurs n'offrent que certains types de prêts (par exemple, uniquement garantis par BTC, produits garantis par des altcoins et prêts en espèces n'incluant pas de stablecoins), ne servent que certains types de clients (par exemple institutionnels contre particuliers) et n'opèrent que dans certaines juridictions. La combinaison de ces points permet à certains prêteurs de se développer plus que d'autres par défaut.

Comme le montre le graphique ci-dessous, le prêt DeFi via les applications onchain, comme Aave et Compound, a connu une forte croissance depuis le creux du marché baissier de 1,8 milliard de dollars en emprunts ouverts. Il y avait 19,1 milliards de dollars d'emprunts ouverts sur 20 applications de prêt et 12 blockchains à la fin du T4 2024. Cela représente une augmentation de 959% des emprunts DeFi ouverts sur les chaînes et applications observées au cours des huit trimestres depuis l'établissement du creux. Au moment de l'instantané du T4 2024, le montant des prêts en cours via les applications de prêt onchain était de 18% supérieur au précédent pic de 16,2 milliards de dollars établi lors du marché haussier 2020-2021.

L'emprunt DeFi a connu une reprise plus forte que celui du prêt CeFi. Cela peut être attribué à la nature sans permission des applications basées sur la blockchain et à la survie des applications de prêt à travers le chaos du marché baissier qui a fait chuter les principaux prêteurs CeFi. Contrairement aux plus grands prêteurs CeFi qui ont fait faillite et ne fonctionnent plus, les plus grandes applications de prêt et marchés n'ont pas tous été contraints de fermer et ont continué de fonctionner. Ce fait témoigne de la conception et des pratiques de gestion des risques des grandes applications de prêt onchain et des avantages de l'emprunt algorithmique, surcollatéralisé et basé sur l'offre et la demande.

Le marché du prêt de Crypto, excluant la capitalisation boursière des stablecoins CDP adossés à la Crypto, a atteint un pic de 48,4 milliards de dollars de prêts ouverts sur une base combinée à la fin du T4 2021. Le marché cumulatif a atteint son creux quatre trimestres plus tard au T4 2022 à 9,6 milliards de dollars, une baisse de 80% par rapport au sommet. Depuis lors, le marché total s'est étendu à 30,2 milliards de dollars, principalement grâce à l'expansion des applications de prêt DeFi, représentant une croissance de 214% en utilisant les instantanés de fin du T4 2024.

Notez qu'il existe un potentiel de double comptage entre la taille totale du portefeuille de prêts CeFi et les emprunts DeFi. Cela est dû au fait que certaines entités CeFi s'appuient sur des applications de prêt DeFi pour servir des emprunts à des clients hors chaîne. Par exemple, un prêteur CeFi hypothétique peut utiliser son BTC inactif pour emprunter des USDC en chaîne, puis étendre ces mêmes USDC à un emprunteur hors chaîne. Dans ce cas, l'emprunt en chaîne du prêteur CeFi sera présent dans les emprunts ouverts DeFi et dans les états financiers du prêteur en tant qu'emprunt ouvert à son client. Le manque de divulgations et d'attribution en chaîne rend le filtrage de cette dynamique difficile.

Une évolution notable du marché du prêt de crypto est la domination des applications de prêt DeFi sur les lieux CeFi à mesure que le marché progressait à travers le marché baissier et commençait à se rétablir. La part des emprunts de cryptomonnaies des applications de prêt DeFi, à l'exclusion de la capitalisation boursière des stablecoins CDP garantis par des cryptomonnaies, n'a atteint que 34% au cours du cycle haussier de 2020-2021 ; au T4 2024, elle représente 63%, soit près du double de sa domination.

Y compris la capitalisation boursière des stablecoins CDP adossés à la crypto, la taille totale du marché du prêt de crypto a dépassé 64,4 milliards de dollars au T4 2021. Au plus bas du marché baissier au T3 2023, elle s'élevait à seulement 14,2 milliards de dollars, ce qui représente une baisse de 78% par rapport au pic du marché haussier. Au T4 2024, le marché a rebondi de 157% par rapport au creux du T3 2023 pour atteindre une taille totale de 36,5 milliards de dollars.

Notez que, comme les emprunts via les applications de prêt DeFi, il existe un potentiel de double comptage entre la taille totale du livre de prêts CeFi et l'offre de stablecoins CDP. Cela est dû au fait que certaines entités CeFi comptent sur la création de stablecoins CDP avec des garanties cryptographiques pour servir d'emprunts à des clients hors chaîne.

Une tendance plus exagérée dans la part croissante de marché des prêts et emprunts enchaînés est observable lorsqu'on inclut les stablecoins CDP adossés à la crypto. À la fin du T4 2024, les applications de prêts DeFi et les stablecoins CDP ont capturé ensemble 69 % de l'ensemble du marché. Leur part a connu une tendance haussière régulière depuis le T4 2022. Une observation notable est la diminution de la dominance des stablecoins CDP en tant que source de levier adossé à la crypto. Cela peut être partiellement attribué à l'augmentation de la liquidité des stablecoins et à l'amélioration des paramètres sur les applications de prêts et à l'introduction de stablecoins neutres delta comme Ethena.

Logique et sources des données du marché

Le tableau ci-dessous met en évidence chacune des sources et de la logique utilisées pour compiler les données du marché du prêt DeFi et CeFi utilisées ci-dessus. Alors que les données DeFi et cDeFi sont récupérables via des données onchain, qui sont transparentes et facilement accessibles, la récupération des données CeFi est plus délicate et moins disponible. Cela est dû aux incohérences dans la manière dont les prêteurs CeFi tiennent compte de leurs prêts en cours, aux fréquences auxquelles ils rendent publiques les informations, et aux difficultés liées à l'accessibilité générale de ces informations.

Investissement en capital-risque et prêt en cryptomonnaies

Les applications et plateformes de prêt/crédit CeFi et DeFi ont levé un total de 1,63 milliard de dollars par le biais d’opérations dont les montants de levée sont connus entre le T1 2022 et le T4 2024 dans le cadre de 89 transactions. La catégorie a levé le plus de capitaux sur une base trimestrielle au T2 2022, capturant au moins 502 millions de dollars de financement dans le cadre de huit transactions. Le quatrième trimestre de 2023 a été le mois le plus bas, avec un financement total de 2,2 millions de dollars.

L'allocation de capital-risque aux applications de prêt et de crédit ne représentait qu'une petite partie du capital-risque total investi dans l'économie de la crypto. En moyenne, les applications de prêt et de crédit n'ont capté que 2,8 % de l'ensemble du capital-risque alloué à l'espace sur une base trimestrielle entre le T1 2022 et le T4 2024. Les applications de prêt et de crédit ont capturé leur plus grande part de financement trimestriel total, soit 9,75 % au T4 2022. Au cours du dernier trimestre, le T4 2024, elles n'ont capté que 0,62 % du financement total.

Référence Galaxy Research’scouverturede la scène du capital-risque crypto pour une vision plus complète des tendances historiques en matière de financement du capital-risque crypto.

Qu'est-ce qui s'est mal passé?

La seconde moitié de 2022 à travers les premiers mois de 2023 a vu un effondrement agressif du marché du prêt de crypto alors que les plus grands acteurs du secteur faisaient faillite. Cela incluait BlockFi, Celsius, Genesis et Voyager, qui représentaient ensemble 40 % de l'ensemble du marché du prêt de crypto et 82 % du marché du prêt CeFi à leur apogée. La chute de ces prêteurs était finalement due à l'implosion du marché de la crypto dans son ensemble, bien que la mauvaise gestion des risques de ces prêteurs et leur acceptation de garanties toxiques de la part des emprunteurs aient exacerbé leurs problèmes.

Implosion du marché Crypto et impact sur les valeurs des garanties

L'effondrement des prix des actifs a été le principal facteur qui a contraint le dénouement du crédit sur le marché des prêts cryptographiques. Excluant le BTC, l'USDC et l'USDT, la capitalisation boursière des actifs numériques a perdu près de 1,3 billion de dollars (77 %) de valeur sur la période de 406 jours après que le pic du cycle a été atteint le 9 novembre 2021. Ce chiffre incluait la suppression totale d'environ 18,7 milliards de dollars de Terra's UST.stablecoinet environ 39 milliards de dollars de la LUNAtoken. Cela a abouti à des actifs de garantie qui étaient soit sans valeur, soit difficiles à liquider car la liquidité s'est tarie, laissant ainsi les emprunteurs bloqués dans des transactions qui n'étaient plus rentables.

Fiducie Bitcoin de Grayscale et ETH mis en jeu liquide

La tendance à la baisse sur le marché a conduit à ce que des actifs de garantie largement utilisés parmi les emprunteurs institutionnels deviennent toxiques. Notamment, des actifs illiquides tels que stETH, GBTC et les machines de minage de bitcoins ASIC (circuits intégrés spécifiques à une application) ont conduit à la dévaluation accélérée des actifs de garantie largement utilisés.

Le problème avec stETH et GBTC en particulier était qu'ils ne donnaient pas aux investisseurs le privilège de racheter leur actif sous-jacent : ETH dans le cas de stETH et BTC dans le cas de GBTC. À l'époque, Ethereum Beacon Chain retraits de mise en jeun'étaient pas activés, ce qui empêchait les utilisateurs de réclamer l'ETH qu'ils avaient verrouillé dans les contrats de mise en jeu, et GBTC ne permettait pas aux investisseurs de réclamer le BTC sous chaque action en raison de contraintes dans la structure du produit. Cela signifiait que la liquidité du marché secondaire pour stETH et GBTC, qui était beaucoup plus faible que celle de leurs actifs sous-jacents, devait supporter tout le poids de la pression vendeuse. Le résultat final a été que ces actifs se négociaient avec des rabais par rapport à la valeur de leurs actifs sous-jacents, accélérant ainsi la pression déjà intense exercée sur les actifs cryptographiques en garantie. Le rabais de stETH est descendu jusqu'à 6,25% et celui de GBTC jusqu'à 48,9% alors que le marché se dénouait.

Bitcoin ASICs

Un dynamique similaire s'est déroulé avec les prêts bitcoin ASIC-collatéralisés accordés aux mineurs. Le problème avec les ASIC en tant que garantie était double : 1) les revenus qu'ils génèrent, et finalement leur valeur, sont liés au prix du BTC et difficulté minière, et 2) le lancement de machines de nouvelle génération met la pression sur les valeurs des machines de génération précédente. Ces facteurs, combinés à la nature illiquide du matériel minier, ont conduit à des pertes disproportionnées dans les valeurs des machines par rapport au bitcoin, ou à l'incapacité absolue de se débarrasser des machines utilisées comme garantie.

Le prix du hachage est une mesure du revenu quotidien estimé par unité de puissance de minage (avant les coûts de minage) d'une machine ASIC. Il est généralement exprimé en dollars par térahachage (TH/s) ou en dollars par péthachage (PH/s). Par exemple, une machine avec 0,1 PH/s de puissance de minage à un prix de hachage de 100 $ par PH/s est estimée rapporter 10 $ de revenu par jour avant les coûts d'exploitation. Cette valeur, combinée à d'autres facteurs, peut ensuite être utilisée pour extrapoler et actualiser les revenus/ bénéfices futurs afin d'obtenir une valeur pour la machine.

Le graphique ci-dessous met en évidence la tendance des prix du hachage et de la difficulté à travers le marché baissier de 2022. Le prix du hachage s'est établi à 403 $ par PH/s au prix de clôture élevé du cycle du bitcoin de 67 600 $ et avec une difficulté d'environ 21,7 billions de hachages en novembre 2021. Au cours des 13 mois qui ont suivi, le prix du bitcoin a chuté de 75 % pour atteindre environ 16 600 $ et la difficulté a augmenté de 58 %, faisant baisser le prix du hachage, et par conséquent les revenus estimés des ASIC, de 86 %. Remarquez la différence de 11 % entre la performance du bitcoin et l'effondrement du prix du hachage. Ce delta est dû à l'augmentation de la difficulté de minage. L'augmentation de la difficulté signifie une plus grande concurrence entre les mineurs qui, associée à l'émission quotidienne fixe du bitcoin, se traduit par moins de BTC, et donc de revenus, par unité de puissance de hachage de manière globale sur le réseau. Cette dynamique a été un facteur contributif aux pertes importantes subies dans la valeur des ASIC.

La baisse des revenus générés par les ASIC a eu des conséquences négatives sur les valeurs auxquelles ils étaient vendus. Chaque type de machine, catégorisée par efficacité, a connu des baisses de valeur allant de 85 % à 91 % par unité de puissance de hachage depuis leurs valeurs maximales à la baisse du prix du bitcoin en décembre 2022. En conséquence, les garanties des prêts accordés aux mineurs ont perdu plus de 90 % de leur valeur dans certains cas. Remarque, ce graphique met en évidence uniquement les ASIC par efficacité qui étaient les plus couramment utilisés avant et pendant le marché baissier, et qui étaient plus susceptibles d'être utilisés comme garantie dans les prêts aux mineurs.

La baisse du prix du BTC et l'augmentation de la difficulté n'ont pas été les seuls obstacles auxquels ont été confrontées les valeurs des ASIC. De nouvelles machines plus efficaces ont fait leur apparition sur le marché en 2021 et 2022, notamment la première machine sub-21 J/TH de Bitmain en août 2022. Cela a ajouté plus de pression aux anciennes machines utilisées comme garantie, car elles sont devenues relativement moins attractives à exploiter.

Gestion des risques

Ce qui a aggravé les choses, ce sont les pratiques de gestion des risques médiocres de nombreux prêteurs de crypto bien en vue à l'époque. À la suite du marché baissier, cependant, l'industrie a commencé à s'autoréguler en l'absence de directives réglementaires claires ; cela inclut une gestion des risques plus stricte et des vérifications diligentes plus approfondies. Néanmoins, le manque et la mauvaise exécution de la gestion des risques des prêteurs ont joué un rôle significatif dans l'effondrement des actifs numériques en 2022 et 2023.

Gestion actif-passif

Les prêteurs de l'époque pré-FTX ne géraient pas correctement la liquidité de leurs livres. Fondamentalement, de nombreux groupes prêtaient à terme et empruntaient sur de courtes durées dans l'espoir de pouvoir combler la liquidité au besoin. Lorsque les prêteurs avaient besoin de leur argent en masse, cependant, il n'y avait pas suffisamment de liquidité pour satisfaire la demande. Les emprunteurs étaient soit trop endettés pour restituer le capital emprunté, soit dans des prêts à terme que les prêteurs ne pouvaient pas reprendre.

Gestion des risques de crédit insuffisante

Prêter sans garantie ou avec une sous-collatéralisation était une pratique courante pour les prêteurs de crypto avant l'ère FTX. On estime que Celsius, par exemple, avait jusqu'à 36,6% de son portefeuille de prêts institutionnels occupé par des emprunteurs non garantis et BlockFiprêtnon garanti à FTX. Les prêteurs avaient également des procédures de vérification inappropriées, ne vérifiant pas adéquatement si les contreparties étaient solvables, et prêtant du capital à des emprunteurs non dignes de confiance.

Contrôles de risque internes pauvres

Les lacunes dans le déséquilibre actif-passif et la gestion du risque de crédit se sont résumées à de mauvais contrôles internes du risque. De nombreux prêteurs à l'époque pré-FTX n'avaient pas de paramètres de risque définis ou de limites de risque modélisées pour les prêts. Le problème des mauvais contrôles internes était principalement spécifique à l'entreprise et non un problème général de l'industrie. Certains prêteurs, tout en étant victimes de la contagion généralisée de l'effondrement du marché de la cryptomonnaie en 2022, avaient des normes de prêt et des contrôles en place qui les ont aidés à survivre à travers le marché baissier.

Quel est le prochain pour le marché du prêt Crypto ?

Maintenant que le marché a commencé à se rétablir et que le prêt de crypto est en hausse, il y a quelques changements clés à surveiller dans l'année à venir. Ils sont:

Pour le prêt CeFi, des institutions traditionnelles comme Cantor Fitzgerald, les prêteurs principaux et les banques entrant sur le marché créent des opportunités d'accéder au capital par le biais de canaux bancaires établis, augmentant ainsi la concurrence et faisant baisser les coûts en capital. Cette concurrence accrue et l'accès à un capital à moindre coût améliorent également la liquidité et l'accessibilité/ l'échelle des services, car ces institutions apportent des ressources financières solides et une infrastructure de marché robuste à l'espace. Ces entités s'engagent dans l'économie crypto par intérêt individuel et en raison de mesures prises par les régulateurs. Notamment, l'annulation de la SEC de SAB-121en publiant le SAB-122 ajoute des vents porteurs au prêt de crypto en supprimant une exigence selon laquelle les sociétés cotées en bourse, et de nombreuses banques sont cotées en bourse, doivent porter les actifs numériques des clients sur leurs propres bilans. Cette exigence de la SAB-121, combinée à des exigences en capital bancaire séparées, rendait effectivement presque impossible aux banques d'offrir des services de garde de crypto, et entravait ainsi leur capacité à fournir des services accessoires tels que le prêt. De plus, la montée en puissance des ETP Bitcoin aux États-Unis a permis l'entrée de bureaux de prêt principaux pour fournir un levier et un prêt avec des ETP comme garantie, élargissant ainsi davantage le marché du prêt lié à la crypto.

Pour le crédit privé onchain, l'avenir repose sur la tokenisation, la programmabilité, l'utilité et, par conséquent, l'expansion des rendements. La tokenisation de la dette offchain introduit des éléments de transparence et d'automatisation absents des instruments de dette traditionnels. La combinaison de ces deux facteurs permet une meilleure gestion des risques et, par conséquent, une tolérance au risque plus élevée des prêteurs et des coûts de gestion plus bas qui peuvent amener les prêteurs à aller plus loin dans la courbe du risque et à capturer davantage du rendement généré. De plus, l'utilité des jetons de crédit privé dans l'économie onchain est appelée à s'élargir. Servir de garantie sur les applications de prêt ou pour émettre des stablecoins CDP est susceptible d'être le premier cas d'utilisation majeur de ces jetons onchain.

Pour le prêt DeFi, l'avenir réside dans l'expansion de sa base d'utilisateurs institutionnels et les entreprises centralisées hors chaîne construisant sur les piles technologiques des applications de prêt. La croissance de l'adoption institutionnelle découle de 1) la familiarisation croissante des entreprises financières avec la blockchain et les risques des applications en chaîne, 2) les avantages de la supplémentation des opérations hors chaîne avec des points de vente en chaîne, 3) la clarté réglementaire pour les actifs numériques des principaux gouvernements, et 4) la base de liquidité et le montant relatif de l'activité de prêt en chaîne augmentent par rapport à ceux hors chaîne. De plus, il convient de surveiller les entreprises centralisées construisant sur les piles technologiques des applications de prêt. Alors que ces entreprises émettent des actifs (par exemple des jetons de crédit privés) et déplacent une part croissante de leur activité en chaîne, il est possible qu'elles souhaitent utiliser l'infrastructure blockchain pour soutenir l'utilité de leurs jetons et leurs opérations. Un exemple en est le protocole Flux d'Ondo Finance, qui est unfourchede Compound v2 créé pour soutenir l'utilité de son jeton du trésor OUSG.

Données sur la conduite des prêts en Crypto

Les points suivants mettent en évidence les tendances historiques de l'activité de prêt onchain et offchain, y compris les taux d'intérêt, les tailles des différents stablecoins CDP, et les actifs les plus couramment empruntés et utilisés comme garantie.

Activité

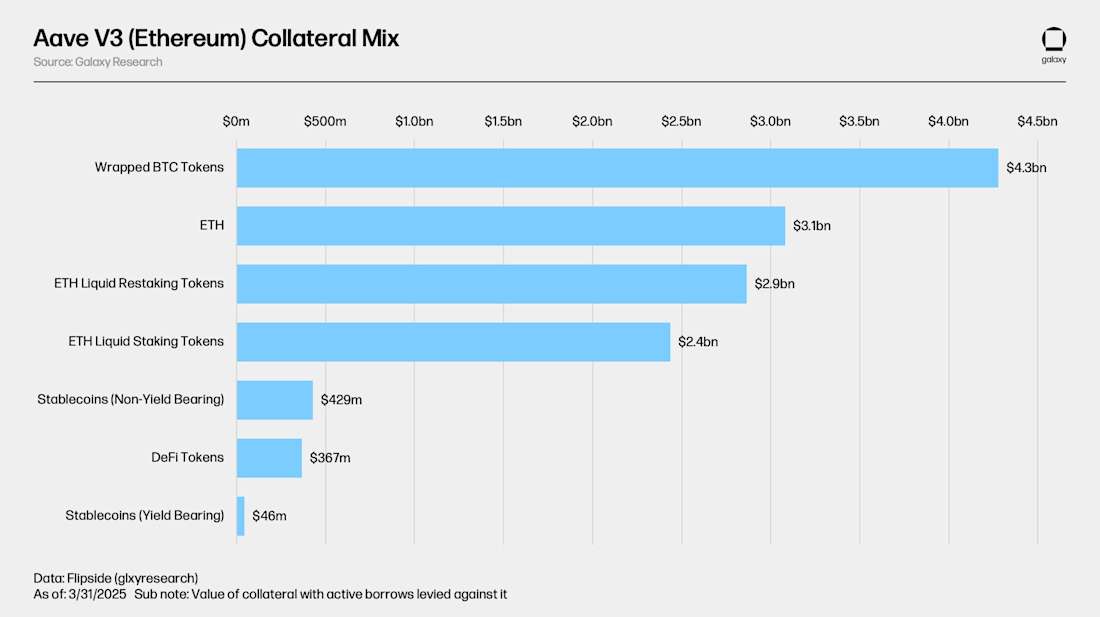

Le prêt est le plus grand DeFicatégorieà travers toutes les blockchains, Ethereum étant la plus grande chaîne de prêt en termes d'actifs déposés et empruntés. Au 31 mars 2025, il y a 33,9 milliards de dollars d'actifs déposés sur douze blockchains basées sur la machine virtuelle Ethereum Virtual Machine (EVM) de couche 1 (L1) et de couche 2 (L2). Il y a 2,99 milliards de dollars de dépôts supplémentaires sur Solana, qui ne sont pas représentés ci-dessous. Ethereum L1 abrite 30 milliards de dollars (81 %) de ces dépôts. Aave V3 sur Ethereum L1 est le plus grand marché du prêt, détenant 23,6 milliards de dollars de dépôts au 31 mars 2025. Notez que les dépôts d'application de prêt capturent les actifs utilisés comme garantie et les actifs déposés uniquement pour les opportunités de génération de rendement. Plus d'informations sur les actifs utilisés comme garantie sur Aave V3 sur Ethereum sont couvertes ci-dessous.

Les jetons bitcoin enveloppés (WBTC, cbBTC et tBTC), ETH et ETH liquid (re)staking (stETH, rETH, ETHx, cbETH, osETH et eETH) sont les plus couramment utilisés comme garantie sur Aave V3 sur Ethereum. Au total, il y a 13,5 milliards de dollars d'actifs en garantie avec des emprunts activement prélevés contre eux. Ensemble, ces actifs ont 8,9 milliards de dollars d'emprunts contre eux pour un ratio moyen prêt-valeur de 65,9% sur l'application.

Le montant exceptionnel des emprunts sur les mêmes treize chaînes observées dans l'analyse de l'offre (y compris Solana avec 1,13 milliard de dollars d'emprunts) s'élevait à 15,33 milliards de dollars au 31 mars 2025. Cela représente cumulativement un taux d'utilisation de 41,45 % sur l'ensemble des chaînes. 8,9 milliards de dollars (58 %) des emprunts ouverts sont sur Aave V3 sur Ethereum uniquement. Le montant total des emprunts ouverts a atteint un niveau record de 20,06 milliards de dollars le 24 janvier 2022 sur les 12 chaînes EVM observées.

Les stablecoins et l'ETH non mis en jeu sont les actifs les plus empruntés sur Aave V3 sur Ethereum. Cela est dû au fait que de nombreux utilisateurs déposent leurs cryptomonnaies en garantie pour obtenir des liquidités en dollars afin de financer de nouveaux échanges; et emprunter de l'ETH contre de l'ETH liquide (re)mis en jeu permet aux utilisateurs d'obtenir une exposition à effet de levier sur l'ETH ou de le vendre à faible coût net. Le rendement natif de la mise en jeu intégré dans les jetons liquides (re)mis en jeu, libellé en ETH, couvre une partie du coût du prêt en ETH dans ce cas. Plus de détails à ce sujet, ainsi que d'autres taux d'intérêt onchain, seront abordés ci-dessous.

Taux d'intérêt

Cette section détaille les taux d'intérêt et les frais de stabilité payés sur les stablecoins les plus populaires, y compris USDT, USDC, GHO, et DAI/ USDS, en plus de BTC et ETH, à travers les marchés de prêt onchain et les lieux hors chaîne.

Taux d'intérêt Onchain

L'examen suivant porte sur les taux d'intérêt et les frais de stabilité des stablecoins, de l'ETH et du (W)BTC sur un certain nombre de chaînes et sur les marchés de prêt onchain.

Stablecoins

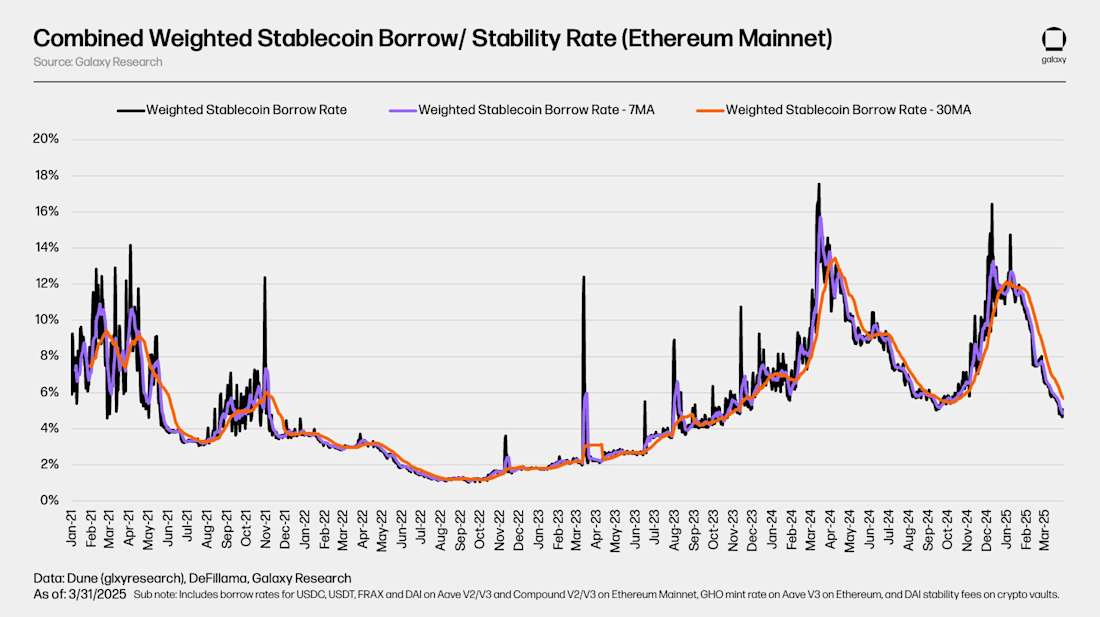

Le taux moyen pondéré combiné d'emprunt et de frais de stabilité par montant emprunté de stablecoins sur le réseau principal Ethereum s'est établi à 5,67% en utilisant la moyenne mobile sur 30 jours au 31 mars 2025. Les taux d'emprunt de stablecoins onchain sont largement réflexifs aux prix des actifs numériques, comme le bitcoin et l'Ethereum. À mesure que la valeur des actifs augmente, les taux d'emprunt ont tendance à augmenter, et vice versa.

Le tableau ci-dessous décompose le taux annuel effectif global des stablecoins sur les applications de prêt, telles que Aave et Compound, et les frais de stabilité des stablecoins CDP, comme DAI/ USDS et GHO. Il met en évidence le coût de l'emprunt des dépôts LP sur les applications de prêt par rapport aux coûts de création des stablecoins CDP. Notez le manque relatif de volatilité dans les frais de stabilité des stablecoins CDP par rapport aux taux du marché des emprunts d'applications de prêt. Cela est dû aux différences dans la manière dont leurs taux sont déterminés, qui est pilotée par le marché dans le cas des applications de prêt et par le biais de propositions de gouvernance périodiques ou de mises à jour dans le cas des stablecoins CDP.

BTC

Le graphique ci-dessous montre le taux d'emprunt pondéré pour le WBTC sur les applications de prêt à travers un certain nombre d'applications de prêt et de chaînes. Le coût d'emprunt du WBTC onchain est souvent faible en raison du manque de demande d'emprunt pour l'actif. Comme indiqué précédemment, les jetons de bitcoin enveloppés sont principalement utilisés comme garantie sur les marchés de prêt onchain et ne maintiennent pas des taux d'utilisation relativement élevés qui font augmenter les coûts d'emprunt. À cela s'ajoute un manque de volatilité dans le coût d'emprunt de BTC onchain qui vient généralement avec les utilisateurs empruntant fréquemment des pièces et remboursant leur dette.

Dans le contexte de l'emprunt et du prêt de BTC onchain, il est important de considérer que le BTC natif n'est pas compatible avec les blockchains activées par des contrats intelligents, comme Ethereum. En conséquence, des jetons de bitcoin enveloppés, qui dans le cas d'Ethereum sont des stablecoins ERC-20 liés au BTC natif, sont utilisés dans les marchés de prêt onchain. Cela ajoute un aspect de risque à l'emprunt et au prêt de BTC onchain qui n'est pas toujours présent dans l'emprunt et le prêt de BTC hors chaîne, qui peuvent inclure du BTC natif.

ETH & stETH

Le graphique ci-dessous montre le taux d'emprunt pondéré pour ETH et stETH sur les applications de prêt sur plusieurs chaînes. Malgré ces jetons étant tous deux centrés sur l'ETH, que ce soit directement ou en tant que jeton de bon d'échange qui revendique de l'ETH verrouillé sur la Beacon Chain, il y a un delta entre leurs coûts d'emprunt. Cela est dû à la différence dans leurs courbes de taux d'intérêt et les ratios d'utilisation à travers les applications de prêt. Plus de détails sur les mécanismes des courbes de taux d'intérêt sont couverts dans une section ultérieure détaillant les applications de prêt sur chaîne.

Sur le plus grand marché de prêt d'Ethereum, de l'ETH non mis en jeu est largement emprunté tandis que les LST d'Ethereum servent d'actif de garantie principal. En utilisant des LST, qui génèrent un APY de mise en jeu réseau, comme garantie, les utilisateurs sécurisent des prêts en ETH à des taux d'emprunt nets bas, souvent négatifs. Cette efficacité des coûts alimente une stratégie en boucle où les utilisateurs utilisent à plusieurs reprises des LST comme garantie pour emprunter de l'ETH non mis en jeu, le mettre en jeu, puis recycler les LST résultants pour emprunter encore plus d'ETH, amplifiant ainsi leur exposition à l'APY de mise en jeu de l'ETH. Le graphique ci-joint montre le coût moyen pondéré net d'emprunt d'ETH en utilisant du stETH comme garantie, dérivé en soustrayant le taux de mise en jeu stETH et son taux d'offre de prêt du taux moyen pondéré d'emprunt d'ETH.

Taux d'intérêt OTC

La section suivante met en évidence les taux d'emprunt hors chaîne OTC de l'USDC, de l'USDT, du BTC et de l'ETH, et les compare à leurs taux correspondants sur chaîne.

Stablecoins

Les taux de stablecoins hors chaîne, tout comme ceux des stablecoins sur chaîne, suivent de près les mouvements de prix des cryptos et sont stimulés par la demande de levier. Par exemple, les taux de stablecoins hors chaîne ont atteint un creux à l'été 2023, plusieurs mois après l'effondrement de FTX qui a déclenché la crise du crédit crypto et le marché baissier. Depuis lors, les taux hors chaîne ont augmenté, en commençant spécifiquement en mars 2024, marquant le début du marché haussier actuel. Les taux sur chaîne, plus volatils par nature, ont grimpé au-dessus de 15 %, tandis que les taux de gré à gré sont restés contenus dans la fourchette de 7 % à 10 %. À l'approche de l'été, les taux sur chaîne et de gré à gré s'étaient normalisés au milieu d'une action de prix bornée. Dans l'ensemble, les taux stables sur chaîne et de gré à gré ont tendance à évoluer de manière similaire, les taux de gré à gré étant moins volatils.

Remarquez comment les taux hors chaîne pour USDC et USDT sont à peu près égaux et s'ajustent à des cadences similaires, tandis que les taux sur chaîne sont plus volatils et pas toujours égaux. Cela est dû aux différences dans le risque relatif et l'utilité de ces stablecoins sur chaîne par rapport à ce pour quoi ils sont utilisés à travers les emprunts hors chaîne et comment leur risque est évalué par les prêteurs hors chaîne.

USDC

USDT

BTC

Les taux de BTC montrent une divergence claire entre les marchés onchain et OTC. Sur le marché OTC, la demande de BTC est principalement motivée par deux facteurs : le besoin de vendre à découvert du BTC et l'utilisation du BTC comme garantie pour des prêts en stablecoin/espèces. Par exemple, en 2022, suite à l'effondrement de FTX, les taux OTC ont bondi à mesure que la demande de vente à découvert de BTC augmentait. De même, en février 2024, au début du marché haussier, les taux OTC ont augmenté alors que les entreprises cherchaient à emprunter du BTC en garantie pour sécuriser des prêts en stablecoin ou en espèces. En revanche, les taux onchain de BTC sont restés globalement stables. Le marché onchain manque de demande significative, avec peu d'opportunités de rendement disponibles, et la plupart des participants onchain n'utilisent le BTC que comme garantie pour la liquidité en dollars.

ETH

Les taux hors chaîne de l'ETH sont généralement les plus stables, car le rendement de la mise en jeu de l'ETH fournit un taux de base que le marché a tendance à suivre. Les taux sur chaîne restent généralement proches de ce rendement de mise en jeu, car les prêteurs sont incités à prêter en dessous du taux de mise en jeu, tandis que les emprunteurs ont peu d'incitation à emprunter de l'ETH, étant donné le manque d'opportunités de génération de rendement qui surpassent la mise en jeu. Sur le marché de gré à gré, une dynamique similaire à celle du BTC se joue, bien que de manière moins prononcée. En période de marché baissier, la demande de vente à découvert de l'ETH augmente, tandis qu'en période de marché haussier, la demande d'emprunt d'ETH pour l'utiliser comme garantie pour des emprunts de stablecoin augmente. Cependant, le prêt contre de l'ETH est moins courant que le prêt contre du BTC dans l'espace OTC car les entreprises préfèrent miser leurs actifs plutôt que de les utiliser comme garantie.

Stablecoins CDP

L'offre combinée des stablecoins CDP notables s'élevait à 9,6 milliards de dollars au 31 mars 2025. DAI/ USDS, émis par Sky, était le plus grand stablecoin CDP avec une offre de 8,7 milliards de dollars incluant tous les types de garantie (par exemple RWA, crédit privé et crypto). Malgré le total approvisionnementLes stablecoins sont proches de leurs niveaux record, les stablecoins CDP sont encore inférieurs de 46 % au sommet de 17,6 milliards de dollars atteint début janvier 2022.

La part des stablecoins CDP dans la capitalisation boursière totale des stablecoins a également reculé, passant d'un sommet de 10,3 % à seulement 4,1 % au 31 mars 2025. Ceci est dû à la prédominance croissante des stablecoins centralisés, comme USDT, et des stablecoins générant des rendements, comme USDe, associée à une demande insuffisante de stablecoins CDP en tant que source de liquidité en dollars sur la chaîne.

Le graphique ci-dessous montre la capitalisation boursière cryptographique des stablecoins CDP (c'est-à-dire la capitalisation boursière des stablecoins CDP qui sont directement adossés à des actifs cryptographiques). Après avoir atteint 17,3 milliards de dollars en janvier 2022, la capitalisation boursière de cette cohorte de stablecoins CDP a diminué de 55% pour s'établir à 7,9 milliards de dollars.

La réduction de la capitalisation boursière du marché des stablecoins CDP garantis par crypto lors de la baisse des plus hauts historiques à travers le marché baissier de 2022-2023 est cohérente avec celle des emprunts ouverts sur les applications de prêt, mettant en évidence les similitudes entre leurs fonctionnalités et leurs objectifs en tant que sources de crédit onchain.

Le tableau ci-dessous offre une vue non agrégée des frais de stabilité des stablecoins CDP sur les coffres-forts bitcoin et Ethereum. Ils représentent le coût de frappe des stablecoins CDP contre bitcoin et Ethereum à travers les lieux observés. Notez les différences dans les frais de stabilité entre les coffres-forts ETH et BTC malgré les actifs utilisés comme garantie pour frapper les mêmes actifs synthétiques. C'est un facteur distinctif de certains stablecoins CDP par rapport à leurs alternatives d'application de prêt, où l'actif de garantie détermine les taux d'émission au lieu de l'actif emprunté. Plus à ce sujet, et les stablecoins CDP en général, sont abordés dans une section ultérieure détaillant les mécanismes de prêt et d'emprunt onchain.

S'abonnerrecevoir chaque mois directement dans votre boîte de réception un commentaire sur le marché du prêt!

Comment fonctionne le prêt Crypto via DeFi et CeFi

Le reste du rapport couvre chaque vertical de prêt CeFi et DeFi, comment ils fonctionnent, les risques impliqués, et comment les marchés DeFi complètent les opérations de prêt hors chaîne.

Pourquoi prêter et emprunter des Crypto?

Avant de plonger dans la manière dont les cryptomonnaies sont empruntées et prêtées, établissons pourquoi les entreprises et les particuliers s'engagent dans cette activité. Les raisons incluent :

- Obtenez de la liquidité sur leurs pièces - permet aux emprunteurs d'accéder à la liquidité sans vendre leurs actifs, en maintenant le potentiel de hausse future.

- Obtenez un rendement sur leurs pièces - permet aux prêteurs de gagner des intérêts passifs sur leurs actifs inactifs.

- Obtenez un effet de levier pour trader - les particuliers peuvent amplifier leur taille de position en tradant avec des fonds empruntés.

- Couverture longue exposition – permet aux particuliers de réduire le risque sur les positions longues existantes en établissant des positions courtes compensatoires, gérant efficacement le delta du portefeuille et réduisant l'exposition directionnelle.

- Obtenez une exposition à la baisse - permet aux traders de prendre des positions basées sur des baisses de prix anticipées en empruntant et en vendant des actifs qu'ils prévoient de racheter plus tard.

- Opérations commerciales de financement - permet aux entreprises d'accéder à la liquidité qui peut être utilisée pour financer les opérations.

Selon la raison spécifique de l'emprunt ou du prêt, les actifs qu'un emprunteur ou un prêteur possède et où il les détient, ainsi que le montant de capital qu'il cherche à emprunter ou prêter, peuvent influencer le meilleur canal à utiliser.

Prêt CeFi

Le prêt CeFi peut être divisé en trois catégories, vente de gré à gré (OTC), courtage principal et crédit privé onchain.

Prêt OTC

Les points suivants mettent en lumière les détails de haut niveau du prêt OTC CeFi :

Comment ça fonctionne ? Les contreparties se font face dans le cadre d'accords bilatéraux. Chaque transaction est négociée et formalisée séparément et est généralement réalisée par voie orale ou par chat (par exemple par téléphone ou appel vidéo, ou par e-mail ou applications de messagerie). Les garanties des emprunteurs Onchain sont généralement détenues dans un multisigcontrôlés par le prêteur. Dans certains cas où des accords tripartites sont arrangés, les emprunteurs, les prêteurs et les gardiens peuvent contrôler leurs propres clés pour le multisig.

Qui l'offre et qui l'utilise? Certains des principaux prêteurs OTC dans l'espace incluent Galaxy et Coinbase aux États-Unis; d'autres grandes bourses à l'échelle mondiale offrent des services similaires. Les emprunteurs sont généralement des fonds spéculatifs, des particuliers à valeur nette élevée, des family offices, des mineurs et d'autres entreprises cryptographiques ou connexes qui répondent aux exigences de Participant aux Contrats Éligibles (ECP).

Quels sont les cas d'utilisation des fonds empruntés ? Une fois les prêts exécutés, les emprunteurs sont généralement libres de faire ce qu'ils veulent avec les recettes du prêt. Certaines utilisations courantes comprennent le trading avec effet de levier, le financement des opérations ou le refinancement d'autres prêts.

D'autres détails sur le prêt OTC : Certains prêteurs OTC utilisent des applications onchain pour compléter leurs activités. Cela profite à la transparence et à la comptabilité de leurs livres, à leur capacité de fonctionner à toute heure du jour et de la semaine, aux liquidations et à toute action prédéterminée, ainsi qu'à la création de produits sur une infrastructure libre et ouverte.

Prêts OTC aux particuliers et aux petites entreprises : Alors que l'activité de niveau institutionnel est un moteur majeur du marché des prêts OTC, les particuliers et les petites entreprises sont également actifs dans cet espace. Certains prêteurs CeFi, tels que Ledn, Unchained et Arch, proposent des services aux particuliers souhaitant utiliser leurs crypto-monnaies comme garantie pour des activités telles que l'achat de logements et le démarrage d'entreprises. Ces types de clients sont souvent exclus des services financiers des banques traditionnelles, qui, jusqu'à présent, n'acceptent pas les actifs numériques comme formes de garantie. Par conséquent, ces prêteurs agissent comme une bouée de sauvetage pour cette catégorie d'emprunteurs qui sont souvent riches en actifs numériques mais pas nécessairement en termes de monnaie fiduciaire.

Courtage principal

Les éléments suivants mettent en évidence les détails de haut niveau des entreprises de courtage principal traditionnelles CeFi :

Comment cela fonctionne? Les entreprises ayant des comptes chez des courtiers principaux peuvent prendre des positions directionnelles sur les ETF de crypto-monnaies. Les ETF sont limités par type et émetteur, seuls les ETF bitcoin émis par des groupes sélectionnés étant acceptés comme garantie. En général, il n'y a qu'une exigence de marge de 30 à 50% pour maintenir la position ouverte. Les positions sont généralement soumises à des ajustements de valeur quotidienne et une couverture supplémentaire est effectuée quotidiennement.

Qui l'offre/utilise? Des magasins tels que Fidelity, Marex et Hidden Road proposent des services traditionnels de courtage sur les crypto ETFs.

Quels sont les cas d'utilisation des fonds empruntés? Généralement utilisés pour des opérations de trading ou de financement à court terme (terme ouvert).

Crypto Prime

Des services similaires de premier ordre offerts sur les ETF cryptographiques sont également disponibles sur les cryptomonnaies au comptant. Cependant, seuls quelques sites, tels que Coinbase Prime et Hidden Road, proposent ces services. Les services de courtage principal en cryptomonnaies au comptant sont configurés de manière similaire à ceux des services traditionnels sur les ETF, la principale différence étant autour des exigences de marge plus conservatrices et du ratio prêt-valeur (LTV).

Crédit privé onchain

Le crédit privé onchain, qui a largement gagné en popularité en 2021, permet aux utilisateurs de regrouper des fonds onchain et de les déployer à travers des accords et des comptes offchain. Dans ce cas, la blockchain sous-jacente devient efficacement une plateforme de financement participatif et de comptabilité pour la demande de crédit offchain. Les entreprises cDeFi ont été les principaux facilitateurs de ce type de prêts, gérant à la fois les aspects onchain et offchain du cycle de vie du prêt - souvent avec des partenaires offchain. Le côté onchain de l'activité comprend le lancement de contrats intelligents, la conception de jetons pour chaque prêt et le fonctionnement de l'infrastructure nécessaire pour soutenir une application onchain. Le côté offchain de l'activité comprend l'attraction des emprunteurs, la mise en place du conduit légal nécessaire pour lever des fonds onchain et la mise en place des procédures et de l'infrastructure nécessaires pour déplacer les fonds on/offchain.

L'utilisation des fonds est généralement limitée et a varié du financement de démarrage pour les entreprises aux prêts-ponts immobiliers et aux fonds de bons du Trésor, les conditions de prêt étant préparées sur une base emprunteur à emprunteur. Historiquement, les stablecoins ont principalement été utilisés dans cette application. La composante hors-chaîne de ces produits introduit des risques uniques en matière d'auditabilité et de transparence des fonds de prêt qui ont été collectés en chaîne et de la performance du prêt lui-même. Cela a posé problème dans certains cas, où les emprunteurs mal utiliséproduits du prêt à des fins dépassant le cadre de l'accord de prêt en raison du manque et de la difficulté d'audit des fonds hors chaîne.

Crédit privé et garantie en stablecoin

Le crédit privé onchain a été appliqué de manière unique dans le cadre de la finance décentralisée en tant que garantie de stablecoin générant des rendements, où la dette et les intérêts hors chaîne garantissent le stablecoin onchain. Cela a été le plus populairement fait entre Sky et Centrifuge, un émetteur de crédit privé onchain et d'actifs du monde réel (RWA). Sky a désigné une partie de DAI/USDS à des allocateurs sur Centrifuge qui ont utilisé les stablecoins dans des produits de crédit structuré hors chaîne avec des notations de qualité d'investissement, du financement immobilier et d'autres applications. Les allocateurs ont ensuite versé le montant principal de DAI qui leur a été émis, ainsi que les intérêts qu'ils ont gagnés dans l'accord de dette hors chaîne, au protocole Sky. Ce modèle de garantie des actifs onchain avec de la dette hors chaîne n'est pas différent du modèle traditionnel de stablecoins de position de dette de garantie (CDP), où la dette onchain sert de garantie de stablecoin. Plus d'informations sur les prêts onchain et les stablecoins de position de dette de garantie (CDP) sont couvertes dans les sections suivantes ; et cette recherche de Galaxyrapportaborde également l'intersection du crédit privé et DeFi de manière plus détaillée.

Prêt DeFi

Certains produits de prêt et services qui existent à travers des canaux hors chaîne existent également sous forme d'applications de contrats intelligents sans permission. Notamment, des applications de prêt comme Aave et des émetteurs de stablecoins de position de dette garantie (CDP) comme Sky permettent aux utilisateurs d'emprunter contre leurs actifs sur la chaîne. Des moyens alternatifs d'accéder au crédit sur la chaîne, comme les dexes perps, permettent aux utilisateurs d'accéder à des fonds pour des besoins spécifiques, tels que le trading avec effet de levier. Bien que des services similaires soient proposés, la nature sur chaîne des applications de prêt et l'obtention d'autres moyens de crédit sur chaîne confèrent au canal toute une série de distinctions clés par rapport à leurs alternatives centralisées hors chaîne. Le tableau ci-dessous met en évidence à quoi ressemblent certaines de ces différences :

Comment fonctionne le prêt DeFi ?

Le prét et l'emprunt DeFi fonctionnent de manière similaire à celle du prêt et de l'emprunt sécurisés hors chaîne. Les principales différences reposent sur 1) le fonctionnement du prêt DeFi de manière programmatique à travers des smart contracts appliquant des ensembles de paramètres prédéterminés au lieu des processus guidés par des humains, 2) où le risque d'emprunteur est souscrit, et 3) où des mesures de compensation du risque sont appliquées (par exemple le rendement du prêteur et les récompenses du liquidateur).

Les paramètres, qui comprennent des composants tels que les courbes des taux d'intérêt, le prêt sur valeur, et les seuils de liquidation, entre autres, sont conçus au niveau de l'actif. Ils sont utilisés pour gérer le risque, créer des incitations et favoriser une efficacité maximale des marchés de prêts.

Les garde-fous du risque via les paramètres d'actifs signifient qu'il existe des différences dans la manière et le lieu où le risque est finalement pris en charge entre les prêts sur chaîne et hors chaîne. Avec les prêts hors chaîne, le risque est pris en charge par des éléments tels que le ratio prêt/valeur (LTV) et les taux d'intérêt sur une base par emprunteur, en prenant en compte l'historique de l'emprunteur, les actifs en garantie/empruntés et la durée du prêt. Avec les prêts sur chaîne, en revanche, l'évaluation du risque d'un prêt donné est basée uniquement sur la combinaison des actifs en garantie/empruntés. En d'autres termes, chaque emprunteur utilisant les mêmes actifs en garantie et empruntés supporte des prêts identiques du point de vue du ratio prêt/valeur, des taux d'intérêt et de tous les autres paramètres. Cela est dû au fait que les utilisateurs, leur capacité à rembourser les fonds empruntés et la durée du prêt ne représentent pas une menace existentielle pour la fonctionnalité de l'application ou le capital des prêteurs. En réalité, l'actif en garantie qu'ils fournissent et l'actif qu'ils empruntent le sont, car les liquidations de garantie permettent aux prêteurs et aux applications de récupérer l'intégralité en cas d'impairment du prêt.

Chaque paramètre, qui est complètement transparent et connu à l'avance, répond à une ou plusieurs des trois étapes du flux de prêt DeFi :

- Dépôt de(s) actif(s) de garantie

- Sélection des actifs à emprunter

- Remboursement de prêts et liquidations

Ce qui suit examine de plus près le cycle de vie des prêts DeFi à travers les perspectives des paramètres d'actifs et des mesures de gestion des risques qui les régissent.

Dépôt d'actifs de garantie

Effectivement, toute l'activité d'emprunt dans la DeFi est sur-collatéralisée. Cela oblige les utilisateurs à fournir des actifs contre lesquels ils peuvent emprunter. Ces dépôts sont verrouillés sur l'application pour la durée du prêt et prêtés aux emprunteurs, maximisant ainsi l'efficacité de tout le capital déposé sur l'application. Le choix de(s) actif(s) de garantie d'un utilisateur dicte des paramètres tels que1] [2] [3], qui varient d'un actif à l'autre:

- Taux d'approvisionnement APR - le rendement obtenu par les utilisateurs sur leurs garanties déposées, qui dépend du taux d'emprunt APR. Le rendement généré par ces dépôts est l'intérêt payé par les emprunteurs. Ce rendement s'ajoute au rendement natif des actifs de garantie fournis (par exemple, le rendement du jalonnement sur stETH). Plus une application perçoit un actif comme risqué, plus le taux d'approvisionnement APR est élevé par rapport à son taux d'utilisation. Cela est fait pour compenser les fournisseurs du risque encouru et gérer le risque pour les applications du côté emprunt/liquidité de leur fonctionnalité.

- Loan-to-value (LTV) – le montant maximal de valeur relative qu'un utilisateur peut emprunter contre sa garantie. Par exemple, si un actif de garantie a un LTV de 50 %, un utilisateur peut emprunter jusqu'à 50 cents par dollar de garantie déposé. Plus le LTV d'un actif de garantie donné est bas, plus l'application le perçoit comme risqué, et vice versa.

- Seuil de liquidation - le LTV auquel le prêt d'un utilisateur est considéré comme sous-collatéralisé et son collatéral est liquidé et distribué aux prêteurs / liquidateurs. Le seuil de liquidation est toujours plus élevé que le LTV maximal. En général, il existe une relation directe entre la volatilité et le risque d'un actif de collatéral et l'écart entre son LTV maximal et son seuil de liquidation. Cela est fait pour créer un tampon de sécurité afin de se protéger contre une liquidation immédiate lors de l'emprunt au LTV maximal.

- Pénalité de liquidation - exprimée en pourcentage du montant des actifs liquidés, la pénalité de liquidation est une récompense bonus payée aux entités qui liquident les garanties des utilisateurs. La pénalité de liquidation est également appelée "écart de liquidation" car elle représente le pourcentage de réduction auquel les liquidateurs peuvent acheter la garantie de l'utilisateur. Par exemple, si un utilisateur a une garantie liquidable d'une valeur marchande de 100 $ avec une pénalité de 5 %, un liquidateur peut l'acheter pour 95 $, le revendre à sa valeur marchande et empocher la différence. Les applications de prêt prélèvent généralement des frais sur la récompense bonus. Certaines applications de prêt utilisent des enchères au lieu de pénalités de liquidation codées en dur, permettant au marché de déterminer quel est le rabais approprié. Plus la pénalité de liquidation d'un actif de garantie est élevée, plus une application le perçoit comme risqué. Cela est fait pour inciter adéquatement à la liquidation des garanties et limiter la possibilité de mauvaises créances.

- Les plafonds d'approvisionnement - les actifs de garantie sur certaines applications de prêt ont des limites de dépôt strictes qui limitent intentionnellement leur exposition à celles-ci. Le plafond d'approvisionnement peut limiter la quantité d'un actif de garantie donné qu'un utilisateur peut déposer. Un faible plafond d'approvisionnement peut être dû au profil de risque d'un actif, où l'application limite son exposition à celui-ci. Cela peut aussi être un signe qu'un actif a une capitalisation boursière relativement faible et qu'une application ne veut pas plus qu'une certaine part de sa valeur totale déposée dessus.

- Poids du collatéral et multiplicateurs de la valeur du prêt - un facteur appliqué à la valeur du collatéral d'un déposant qui limite dans quelle mesure il peut être utilisé à des fins d'atténuation des risques ou lui donne droit à des ratios max LTV boostés, et, par conséquent, des seuils de liquidation. Les actifs perçus comme plus risqués par une application ont un poids inférieur à 1 pour appliquer un tampon entre sa valeur marchande et la part pouvant être utilisée pour emprunter. Par exemple, 100 $ de collatéral ayant un poids de 0,85 ont un pouvoir d'emprunt de 85 $ auquel le ratio max LTV est appliqué. Les paires d'actifs collatéraux <> empruntés qu'une application de prêt trouve avoir des corrélations de valeur élevées (par exemple, emprunter de l'ETH contre un LST Ethereum) donnent aux utilisateurs des ratios max LTV préférentiels car il est moins probable que le collatéral et les actifs empruntés s'apprécient ou se déprécient rapidement l'un par rapport à l'autre. Les multiplicateurs de LTV et les poids des collatéraux ne sont disponibles que sur des actifs spécifiques et ne sont pas utilisés par toutes les applications de prêt.

- Le statut d'isolement - les actifs ayant un statut d'isolement ne peuvent pas être associés à d'autres actifs de garantie pour financer des prêts. De plus, les actifs de garantie en mode d'isolement ne peuvent être empruntés que jusqu'à un plafond de dette spécifique, limitant ainsi la quantité pouvant être empruntée. Dans d'autres cas, le statut d'isolement signifie qu'un actif ne peut être emprunté qu'une seule fois et, une fois emprunté, aucun autre actif ne peut être emprunté dans le portefeuille des utilisateurs. Dans les applications utilisant des pondérations de garantie, les actifs isolés ont un poids de 0. L'isolement des actifs est utilisé comme un outil pour introduire de jeunes actifs ou des actifs volatils dans une application de prêt de manière atténuée en termes de risque; cela permet également aux applications d'accueillir une plus grande variété d'actifs tout en compensant le risque associé.

La collection spécifique de paramètres qui régissent un actif de garantie et leurs valeurs précises varient en fonction de l'application, de la chaîne et de l'actif. Par exemple, USDC sur Aave V3 sur OP Mainneta des paramètres différents de USDC sur Ethereumpuisqu'ils sont deux jetons distincts (détenant des adresses de contrat de jeton différentes sur des chaînes différentes) qui existent dans des écosystèmes distincts; et MarginFi sur Solana utilise des poids de garantie pour gérer le risque alors que Aave ne le fait pas.

Chacun de ces paramètres est appliqué de manière algorithmique et varie uniquement en fonction des combinaisons de collatéraux/emprunts. Autrement dit, toutes les actions du point de vue de l'application, notamment l'application des paramètres et la comptabilité nécessaire pour le faire, et la distribution des rendements des collatéraux, sont effectuées de manière autonome via des contrats intelligents ; et chaque utilisateur déposant le même actif de collatéral/empruntant le même actif est soumis aux mêmes paramètres prédéterminés à cet égard. Les scores de crédit, la solvabilité et d'autres mesures hors chaîne pour obtenir des prêts ne sont pas utilisés, car les applications elles-mêmes sont sans opinion et nécessitent uniquement qu'un collatéral soit déposé pour emprunter. Le même principe s'applique aux actifs empruntés. Cependant, les réseaux sur lesquels les applications existent peuvent introduire des éléments de censure, bien que par le biais de facteurs non liés au prêt DeFi lui-même (par ex. les sanctions de l'OFAC).

La "qualité" et le risque de l'actif sous-jacent qui détermine ses valeurs de paramètre sont évalués à travers un certain nombre d'éléments, y compris mais sans s'y limiter les suivants [ 1] [2]:

- Liquidité de l'actif/ profondeur du marché et temps de récupération de la profondeur du marché

- Volatilité des prix des actifs

- Capitalisation boursière des actifs

- Risque de contrepartie (comment et par qui les actifs sont gouvernés)

- Risque de contrat intelligent (intégrité du code sous-jacent d'un actif)

- Capacité d'exécution du liquidateur (à quelle vitesse les liquidateurs assignés peuvent liquider l'actif)

- Confiance des oracles dans les prix qu'ils attribuent aux actifs de collatéral

Des risques similaires des actifs de garantie décrits par une application de prêt donnée dictent également les paramètres des actifs empruntés, qui seront couverts dans la prochaine section.

Sélection des actifs empruntés

Après qu'un utilisateur a déposé une garantie, il est libre de choisir un actif à emprunter. Certains paires de garantie et d'emprunt sont des marchés définis (par exemple, ComposéV3 et Lido d'Aavemarchés) à des fins de mitigation des risques où le collatéral fourni ne peut être utilisé que pour emprunter un seul actif ou un ensemble désigné d'actifs dans des pools isolés; et certains sont en libre accès où n'importe quel actif de collatéral peut être utilisé pour emprunter n'importe quel actif sur une application. Les emprunteurs sont libres d'utiliser les actifs empruntés à n'importe quelle fin et d'en prendre la pleine propriété. L'actif emprunté par un utilisateur détermine n'importe quelle combinaison de ces quatre composants:

- Taux d'emprunt annuel (taux d'intérêt) - le coût nominal annualisé de l'emprunt d'un actif donné. Les intérêts payés par les emprunteurs sont répartis entre l'application de prêt (sous forme de facteur de réserve) et les utilisateurs qui ont déposé les actifs empruntés (sous forme de taux d'emprunt). Sur certaines applications, les utilisateurs ont le choix entre des prêts à taux fixe, où le taux d'intérêt qu'ils paient est fixe à court terme mais peut être rééquilibré à long terme en réponse aux changements des conditions du marché, et des prêts à taux variable, où le taux d'intérêt qu'ils paient fluctue en temps réel avec le marché. La grande majorité des emprunts onchain sont des prêts à taux variable, car le taux d'emprunt fixe est généralement beaucoup plus élevé que le taux variable et certaines applications n'offrent pas de taux fixes. Tous les utilisateurs empruntant le même actif paient le même taux d'intérêt, qui est déterminé par le risque perçu de l'actif emprunté par l'application et la demande du marché pour celui-ci. Les courbes d'emprunt sont programmées pour être plus élevées sur les actifs qu'une application perçoit comme plus risqués, et vice versa. Les applications de prêt utilisent leur évaluation sous-jacente du risque d'un actif donné pour déterminer les courbes de taux d'intérêt.

- Facteur de réserve - la part des intérêts payés par les emprunteurs qui est redistribuée à l'application de prêt, à son DAO (organisation autonome décentralisée) ou à d'autres fonds gérés par l'application. Il est exprimé en pourcentage des intérêts payés par les emprunteurs.

- Poids de responsabilité - un facteur appliqué à la valeur du collatéral d'un déposant qui limite la mesure dans laquelle il peut être emprunté contre le collatéral fourni. Par exemple, 100 $ d'actifs empruntés ayant un poids de responsabilité de 1,15 ont une valeur d'emprunt de 115 $ appliquée à la LTV du prêt. Cela est utilisé comme un outil d'atténuation des risques pour les actifs empruntés perçus comme posant un risque pour l'application de prêt.

- Les limites d'emprunt - les actifs empruntés sur certaines applications de prêt sont soumis à des limites strictes qui visent à limiter intentionnellement leur exposition ; cela est fait pour la gestion de la liquidité et l'atténuation de l'insolvabilité. La limite d'emprunt stricte peut limiter la quantité d'un actif donné qu'un utilisateur peut emprunter si la liquidité n'est pas suffisamment abondante. D'autres applications ont des limites d'emprunt “ souples ” où les limites d'emprunt sont uniquement liées à la quantité d'un actif fournie au protocole. Dans ces cas, le protocole prend en charge une quantité illimitée de fournitures et d'emprunts d'actifs, mais les utilisateurs ne peuvent emprunter que dans la mesure où les actifs sont fournis et la liquidité est disponible. Les limites d'emprunt strictes sont généralement inférieures à leurs limites d'approvisionnement correspondantes et ne peuvent jamais être supérieures. Remarque : les limites d'emprunt sont généralement appliquées de manière globale et non sur une base utilisateur à utilisateur (c'est-à-dire qu'un utilisateur unique peut emprunter jusqu'à 100 % de la liquidité disponible ou de la limite d'emprunt d'un actif s'il dispose des garanties nécessaires, les applications limitent généralement pas la taille d'un seul emprunt).

Chacun de ces composants est basé sur le risque perçu de l'actif emprunté par l'application de prêt, ses niveaux cibles de liquidité et sa génération de revenus relative pour les prêteurs et l'application elle-même, ainsi que sa stratégie pour positionner les coûts des prêts par rapport aux applications concurrentes sur le même marché. Les risques des actifs empruntés et la collection spécifique de paramètres qui les gouvernent, ainsi que leurs valeurs précises, varient en fonction de l'application, du réseau et de l'actif.

Calcul des taux d'intérêt Onchain

Il existe deux entrées clés qui entrent dans le calcul des taux d'intérêt payés par les emprunteurs onchain : 1) Taux d'utilisation et taux optimaux, et 2) le calcul de la pente de la courbe des taux d'intérêt. Chacun de ces composants varie en fonction de l'actif et de l'application de prêt. Par exemple, le taux optimal et la courbe des taux d'intérêt du WBTC sur Aave V3 sur Ethereum sont différents de ceux de l'USDC ; et la courbe des taux d'emprunt de l'USDC sur Aave v3 sur Ethereum est différent de celui de USDC sur Aave V3 sur OP Mainnet.

Utilisation et taux optimaux

Le taux d'utilisation des marchés de prêt onchain est une expression de la liquidité relative d'un actif au sein d'une application. Il est souvent calculé comme Demande / Offre, où la demande est le montant d'un actif emprunté et l'offre est le montant d'un actif déposé dans le protocole (y compris la garantie déposée par les emprunteurs). La liquidité à découvert d'un actif exprimée en dollars ou en unités natives est simplement Offre - Demande. Dans certains cas, le côté offre de ces calculs inclura des réserves ou d'autres facteurs propres à un protocole donné. Par conséquent, un taux d'utilisation élevé est un signe d'une liquidité relative faible car plus d'actifs sont empruntés avec moins laissés sur l'application pour les retraits, les liquidations et les emprunts supplémentaires, et vice versa. Le taux d'utilisation est utilisé pour déterminer le taux d'intérêt précis que les utilisateurs paient le long de la courbe des taux d'intérêt d'un actif, où plus le taux d'utilisation est élevé, plus le taux d'intérêt est élevé. Le taux d'intérêt payé fluctue également en temps réel à mesure que l'offre et la demande changent. Les changements de taux d'intérêt peuvent se produire par incréments aussi courts qu'un intervalle de bloc du réseau (le temps entre l'ajout de nouveaux blocs à la chaîne) ou la fréquence à laquelle les utilisateurs fournissent/remboursent et empruntent des actifs.

Le taux optimal ou le taux de courbure (parfois indiqué comme point de courbure), qui est le taux d'utilisation au-delà duquel la pente de la courbe des taux s'accentue et le calcul du taux d'emprunt change, détermine la pente de la courbe des emprunts et est le taux d'utilisation cible (ou le taux de liquidité relative et cible de taux d'intérêt) pour un actif donné. Les actifs plus volatils et moins liquides ont un taux optimal plus bas, ciblant une utilisation plus faible, afin de garantir une liquidité adéquate sur l'application. La courbe des emprunts devient plus raide lorsque le taux d'utilisation > taux optimal pour inciter les dépôts et les remboursements de prêts (augmenter l'offre et réduire la demande) et décourager les nouveaux emprunts (limiter la nouvelle demande nette), ramenant le taux d'utilisation vers le taux cible. La courbe des emprunts s'aplatit lorsque le taux d'utilisation < taux optimal pour inciter les emprunts et augmenter l'utilisation vers le taux cible sans faire monter les taux d'intérêt trop haut avec de nouveaux emprunts incrémentiels.

Calculs du taux d'intérêt en pente

Chaque demande de prêt comporte une équation unique pour établir les taux d’intérêt qui varient selon le risque perçu et le type d’actif [1] , mais ils sont tous influencés par l'utilisation et les taux optimaux et deviennent plus raides après que l'utilisation réelle dépasse le taux optimal. Il n'est pas rare que les applications de prêt aient plusieurs courbes de taux d'intérêt par type d'actif pour compenser l'ensemble de leurs risques. Par exemple, une application peut avoir une courbe de taux d'intérêt basse et une courbe de taux d'intérêt élevée pour les stablecoins en dollars en fonction de la façon dont elle perçoit les risques de chacun. Voici quelques-unes des équations de base utilisées pour construire les courbes de taux d'intérêt de certaines applications de prêt:

Ces équations de taux d'emprunt prennent la forme générale de la courbe d'exemple ci-dessous. Notez comment la pente au-dessus et en dessous du Taux Optimal est exprimée sous forme de lignes distinctes. Cela est dû à l'utilisation de différentes équations de pente pour calculer chacune.

La combinaison de jambes plus plates et plus raides de la courbe des taux d'intérêt, conjointement avec les taux d'utilisation optimaux, crée un mécanisme d'auto-ajustement qui gère de manière autonome la liquidité relative du protocole/le revenu des prêteurs et l'efficacité du capital des dépôts à travers des forces incitatives. La liquidité du protocole et le revenu des prêteurs sont maintenus grâce à la part cible des actifs déposés empruntés (Taux Optimal), qui est appliquée à travers la courbe des taux d'intérêt dynamique. Les actifs présentant des risques plus élevés de pénuries de liquidité auront des courbes extrêmement raides au-delà du Taux Optimal pour compenser adéquatement cette dynamique. En conséquence, les taux d'intérêt sont des outils de gestion de la liquidité, de compensation des risques et de gestion de l'efficacité du capital dans le prêt onchain. Tous les autres paramètres sont utilisés pour équilibrer l'exposition d'une application à un actif donné, limiter la possibilité d'accumulation de mauvaises créances, atténuer l'incapacité de liquider la garantie de l'utilisateur (ou le faire au détriment des fonds de l'emprunteur ou du prêteur), entre autres risques à gérer.

Remboursement des prêts et liquidation

La dernière étape du processus de prêt onchain consiste à rembourser les prêts et, dans le pire des cas, les liquidations.

Rembourser la dette

Toute dette est remboursée dans l'actif qui est emprunté. Sur un prêt USDC, par exemple, les paiements de principal et d'intérêts doivent être effectués en USDC, et ainsi de suite. De plus, un prêt peut être ouvert aussi longtemps que l'emprunteur en a besoin, et il n'y a pas de délais fixés pour les paiements de principal et d'intérêts; les utilisateurs sont libres de rembourser leur dette à la fréquence ou au montant qu'ils souhaitent. Cependant, tous les prêts accumulent des intérêts en fonction du montant emprunté, ce qui, avec la valeur relative fluctuante de leurs actifs de garantie et des actifs empruntés, impacte le facteur de santé de leur dette.

Le facteur de santé est un indicateur du risque de liquidation d'un emprunteur. Il est dérivé des paramètres du collatéral et des actifs empruntés d'un emprunteur en utilisant la valeur des actifs empruntés plus les intérêts courus par rapport à la valeur du collatéral d'un emprunteur. Il s'agit d'une considération importante dans le contexte de l'emprunt et du prêt de crypto-monnaies avec des fluctuations de prix volatiles, car un emprunteur peut être liquidé si la valeur de son collatéral chute par rapport à l'actif emprunté ; mais il peut aussi être liquidé si la valeur de son actif emprunté augmente par rapport à son collatéral. Dans les deux scénarios, la valeur du collatéral n'est pas suffisante pour maintenir le prêt de manière adéquate collatéralisé. Pour la plupart des applications, un facteur de santé de 0 ou 1 conduit à la liquidation. Le tableau ci-dessous met en évidence la manière dont Aave et MarginFi calculent la santé d'un prêt.

Le rendement obtenu nativement et/ou par le biais du TAEG d’offre de l’application de prêt sur les actifs collatéraux est pris en compte dans leur valeur. Par exemple, la valeur de la garantie stETH d’un utilisateur bénéficie du rendement du staking capturé nativement par le jeton de staking liquide (LST) en plus de l’APY de l’offre provenant des paiements d’intérêts effectués sur les stETH empruntés. Cela peut aider à maintenir la valeur des garanties plus élevée par rapport aux actifs empruntés et introduit un élément d’efficacité du capital dans les garanties des utilisateurs.

Liquidations

Les garanties des emprunteurs sont liquidées si leur dette devient insolvables et que leur facteur de santé atteint le point de liquidation. Ce qui suit explique généralement le fonctionnement des liquidations dans les applications de prêt DeFi :

- Un protocole de prêt a 1 million de USDC déposés dessus. Un emprunteur souhaite utiliser son ETH inactif pour emprunter une partie des USDC fournis à l'application. Sur cette application d'exemple, l'ETH a un LTV maximal de 75%, un seuil de liquidation de 80% et une pénalité de liquidation de 10%. Avec ces détails, l'utilisateur emprunte 90 000 USDC à l'application en utilisant 120 000 USDC d'ETH comme garantie, ce qui représente un LTV de 75%. Il reste 910 000 USDC sur l'application et 90 000 USDC d'emprunts en cours au total, avec 120 000 USDC d'ETH déposés par l'emprunteur.

- Le prix de l'USDC de l'ETH baisse, ramenant la valeur du collatéral de l'utilisateur à 112 500 USDC et atteignant le seuil de liquidation de 80 %. Cela déclenche le processus de liquidation, transférant les droits de propriété du collatéral de l'utilisateur à l'application de prêt.