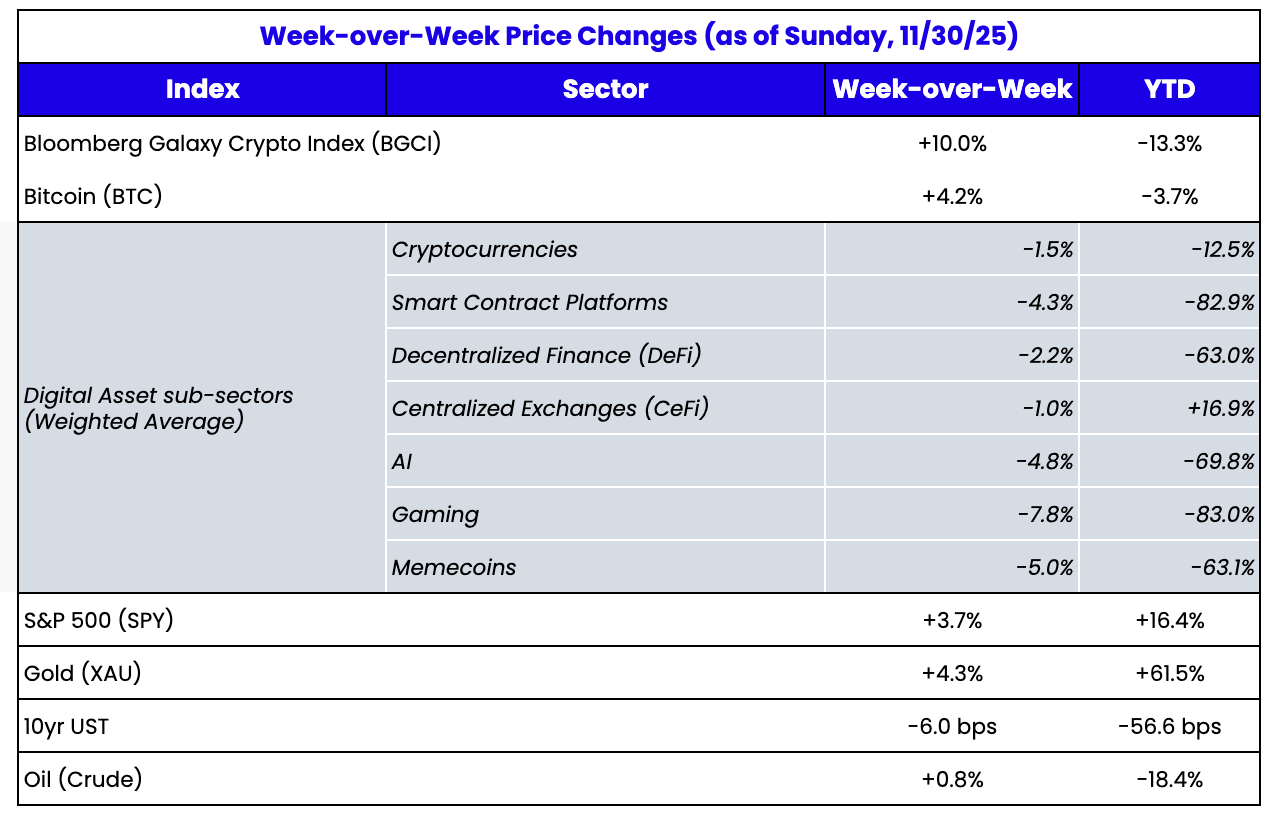

Source : TradingView, CNBC, Bloomberg, Messari

Le bas du spectre du risque, j’imagine

Le marché des actifs numériques affiche une baisse sur sept des huit dernières semaines, avec une brève reprise durant la semaine de Thanksgiving, avant une nouvelle chute dimanche soir à l’ouverture des marchés japonais (Nikkei en recul, rendements des obligations en yens en hausse). Si le repli initial des cryptomonnaies a débuté après les difficultés rencontrées par Binance et d’autres plateformes le 10 octobre, soit trois semaines avant la réunion du FOMC, la faiblesse observée en novembre a principalement été attribuée (a posteriori) aux propos restrictifs du président de la Fed, Jerome Powell. Les anticipations de baisse de taux en décembre se sont effondrées tout au long du mois, passant d’une quasi-certitude à seulement 30 %, entraînant une baisse généralisée des marchés actions et crypto.

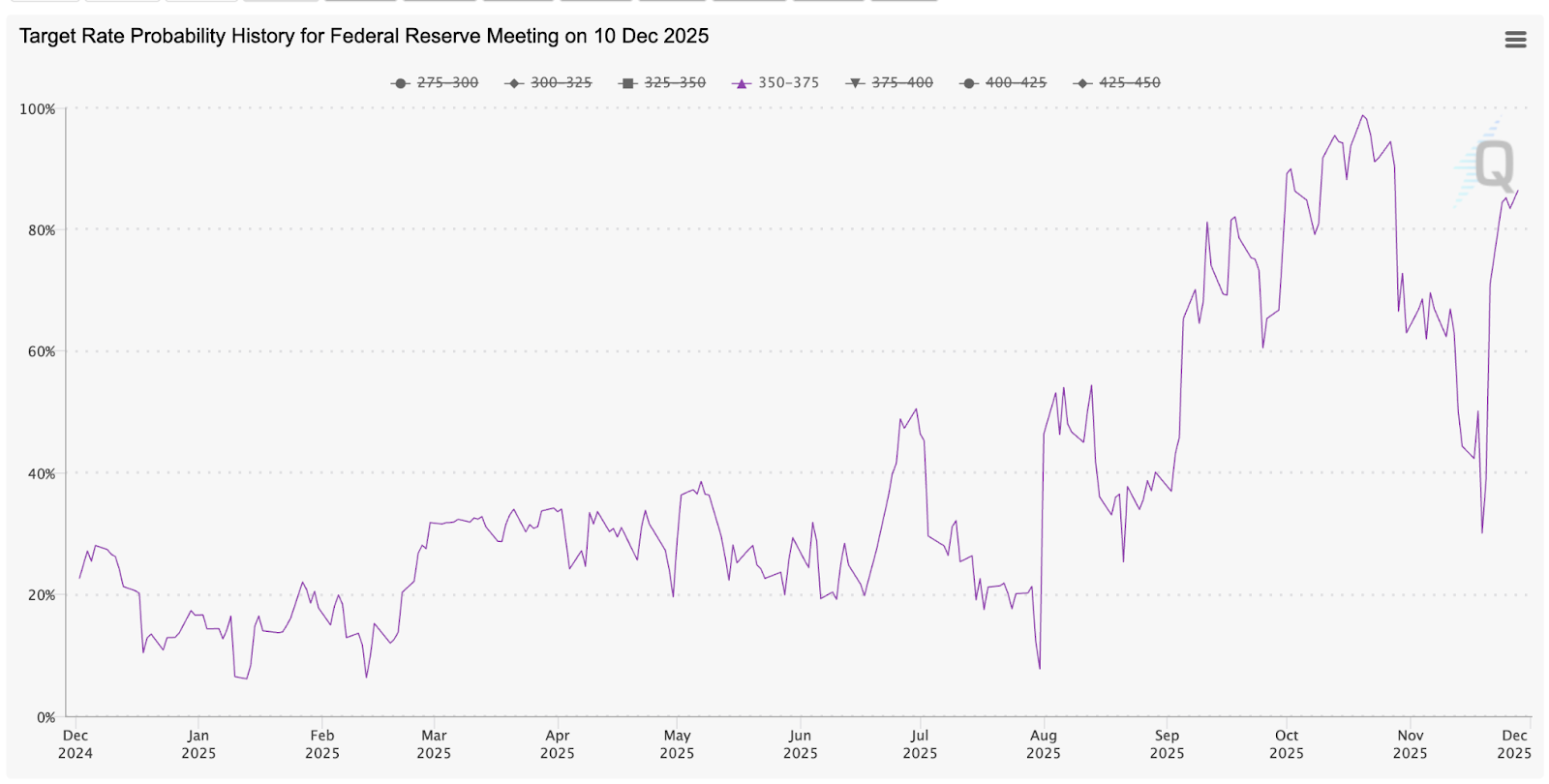

Un fait marquant a cependant eu lieu lors de la dernière semaine de novembre. L’inflation du PPI core est tombée à 2,6 %, en dessous des prévisions de 2,7 %, et les rares données disponibles sur le marché de l’emploi après le shutdown gouvernemental indiquent un ralentissement, voire une contraction. Les attentes de baisse de taux pour décembre sont rapidement remontées à près de 90 %, et les actions ont fortement rebondi, clôturant le mois de novembre dans le vert. Par ailleurs, le président Trump a laissé entendre qu’il connaissait l’identité du prochain président de la Fed, et les marchés de prédiction intègrent quasiment Kevin Hassett, connu pour favoriser des baisses de taux accélérées en adéquation avec l’administration Trump, et reconnu pour son optimisme macroéconomique.

Source : CME Fed Watch

Pourquoi alors les actifs numériques se vendent-ils à chaque mauvaise nouvelle, sans profiter des signaux positifs ?

Je n’en ai aucune idée.

Des périodes similaires ont déjà été observées, où tous les indicateurs sont haussiers sauf le prix (mai/juin 2021 et avril 2025, par exemple), mais cette fois, la situation semble différente. L’intérêt pour l’investissement dans la plupart des actifs numériques est faible, et aucun de nos interlocuteurs ne parvient à en expliquer clairement la raison. Cela tranche nettement avec les années précédentes. Habituellement, qu’on soit en avance sur une correction majeure ou en retard sur le marché, il est possible d’échanger avec d’autres fonds, plateformes, courtiers et acteurs du secteur pour comprendre les causes. Ici, la baisse semble s’opérer sans justification réelle.

Récemment, Bill Ackman a souligné que ses investissements dans Freddie Mac et Fannie Mae pâtissent de leur corrélation avec les prix des cryptos. Fondamentalement, cela paraît peu cohérent, ces actifs étant très différents et reposant sur des thèses d’investissement distinctes. Pourtant, cela s’explique par la convergence des investisseurs TradFi, particuliers et crypto. Ce qui était autrefois un secteur isolé s’entrecroise désormais avec le reste du marché. Si cela est positif à long terme (il n’est pas pertinent d’avoir une branche totalement isolée de l’industrie financière), cela génère à court terme des difficultés, les investissements crypto étant souvent les premiers arbitrés dans les portefeuilles diversifiés. Cela éclaire aussi le fait que les acteurs du secteur crypto ne comprennent pas vraiment l’origine des ventes — probablement extérieures au secteur. La transparence est forte dans le monde crypto, souvent à l’excès, alors que TradFi demeure une boîte noire. Et cette boîte noire domine actuellement les flux et l’activité.

Quelques pistes pour expliquer cette faiblesse

Au-delà des causes évidentes (manque de formation et abondance de mauvais actifs), il doit exister une explication plus fine à la spirale baissière du marché crypto.

Nous soutenons depuis longtemps qu’un actif doit combiner valeur financière, utilitaire et sociale pour exister. Le principal problème de la plupart des actifs numériques est que leur valeur repose surtout sur le volet social, le plus difficile à valoriser. D’ailleurs, dans notre analyse de début d’année sur les tokens blockchain Layer 1 (ETH, SOL…), il a fallu reconstituer la composante sociale après avoir déterminé les valeurs financière et utilitaire, nettement plus modestes.

Avec un sentiment au plus bas, il est logique que les tokens dont la valeur est principalement sociale plongent (c’est le cas pour la plupart : Bitcoin, L1s, NFTs, memecoins). À l’inverse, on attendrait des actifs à forte valeur financière et utilitaire qu’ils surperforment — certains le font (BNB), la majorité non (tokens DeFi, PUMP). Ce qui est inhabituel.

On s’attendrait aussi à voir des acteurs défendre les prix, mais ce n’est guère le cas. Au contraire, davantage d’investisseurs accentuent la faiblesse, anticipant une poursuite de la baisse, sans autre justification que le momentum ou l’analyse technique. Nos partenaires chez Dragonfly, important VC crypto, ont publié un article argumenté défendant les valorisations des tokens Layer-1, influencé indirectement par notre analyse SOTP sur les L1s. Dragonfly rejoint nos conclusions : les valorisations actuelles fondées sur les revenus et l’utilité sont secondaires, car les actifs mondiaux migreront un jour sur des infrastructures blockchain. Cela ne signifie pas qu’un token L1 individuel est sous-évalué, mais que la valeur totale des blockchains l’est, et miser sur un token L1 revient à parier sur sa probabilité de succès. Il faut donc adopter une vision beaucoup plus large sur l’avenir du secteur, plutôt que de s’en tenir à l’usage actuel. Il a raison. Si les prix continuent de baisser, d’autres articles “en défense” verront le jour.

Et bien sûr, une correction crypto ne serait pas complète sans quelques attaques ciblant Microstrategy (MSTR) et Tether. Même si les problèmes MSTR ont déjà été réfutés à maintes reprises (ils ne seront jamais forcés de vendre), ces attaques persistent. Les FUD sur Tether sont plus d’actualité. En quelques semaines, on est passé de “Tether lève 20 milliards à une valorisation de 500 milliards” à “Tether est insolvable”.

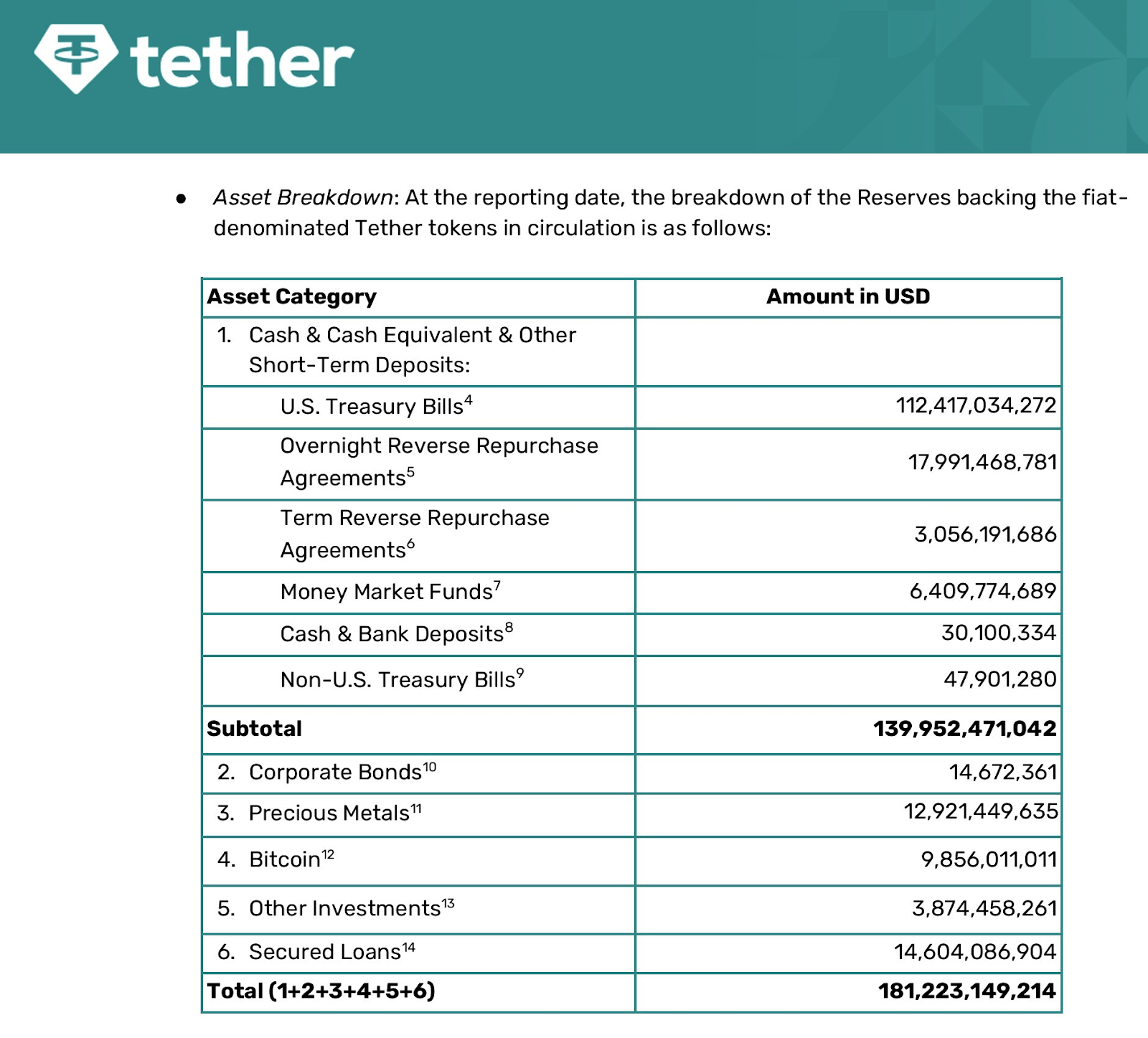

S&P a récemment dégradé Tether en catégorie spéculative, et le dernier rapport d’attestation de Tether (au 30 septembre 2025) révèle que le stablecoin USD est adossé à 70 % par des liquidités et équivalents, et à 30 % par de l’or, du bitcoin, des prêts d’entreprise, plus une marge de fonds propres.

Source : Tether

Apparemment, cela inquiète certains, bien que cela corresponde parfaitement à ce qu’on attend d’une société privée sans contrainte réglementaire sur la composition des actifs. Être presque entièrement garanti par des liquidités est nettement plus solide que le système bancaire fractionné. Mais je ne comparerai pas USDT à une banque, du moins avant l’entrée en vigueur du GENIUS ACT.

Il n’existe aucun scénario où plus de 70 % des USDT seraient remboursés en une nuit, seule situation pouvant entraîner un problème de liquidité. Toute interrogation sur leur liquidité est donc sans fondement. Un problème de solvabilité est différent : si 30 % des actifs (BTC, or, prêts) venaient à perdre de la valeur, il faudrait puiser dans d’autres actifs détenus par la société mère, qui ne garantissent pas explicitement l’USDT. La rentabilité de la société mère rend ce risque marginal, et il est peu probable que des investisseurs sérieux s’en préoccupent. Pourtant, le CEO de Tether, Paolo Ardoino, a dû clarifier la situation. L’USDT n’a pas dévié de son ancrage, même légèrement, car le sujet est inexistant, mais cela génère peut-être un peu de nervosité sur le marché ? La vraie question est : pourquoi détenir ces autres investissements, alors que le marché souhaite essentiellement voir des liquidités et équivalents, et que Tether pourrait générer des profits majeurs en percevant les coupons des intérêts gouvernementaux (3-4 % par an sur 180 milliards d’actifs, soit plus de 5 milliards de dollars de bénéfices annuels).

A posteriori, on peut au moins tenter de rationaliser certains mouvements baissiers du marché. Mais cette faiblesse persistante reste difficile à expliquer.

Avertissement :

- Cet article est une republication de [ar.ca]. Tous droits d’auteur réservés à l’auteur original [Jeff Dorman, CFA]. Pour toute objection à cette republication, veuillez contacter l’équipe Gate Learn, qui traitera la demande dans les meilleurs délais.

- Clause de non-responsabilité : Les opinions et analyses présentées dans cet article n’engagent que leur auteur et ne constituent en aucun cas un conseil en investissement.

- La traduction de l’article dans d’autres langues est assurée par l’équipe Gate Learn. Sauf mention expresse, toute reproduction, distribution ou plagiat des articles traduits est interdite.