Chaque conseiller financier que vous avez rencontré commence par le même discours sur l’intérêt composé.

Investissez 500 $ par mois dans des fonds indiciels, obtenez 7 % par an, et au bout de trente ans, vous disposez de 1,3 million de dollars. Sauf qu’au bout de quinze ans, ce versement mensuel de 500 $ ne pèse plus grand-chose : le loyer a doublé, vous avez des enfants, et votre définition de « avoir assez d’argent » est passée de « pouvoir se permettre du guacamole » à « pouvoir acheter une maison dans un bon secteur scolaire ». Le schéma traditionnel suppose des dépenses constantes pendant que votre capital croît lentement ; en réalité, c’est souvent l’inverse.

Ainsi, lorsque vous découvrez que certains gagnent 15 à 20 % par an sur des dollars synthétiques via les marchés dérivés crypto, vous ne pensez pas d’abord aux risques. Ce qui compte, c’est l’horizon temporel : enfin des rendements pouvant dépasser la vitesse à laquelle le coût de la vie augmente.

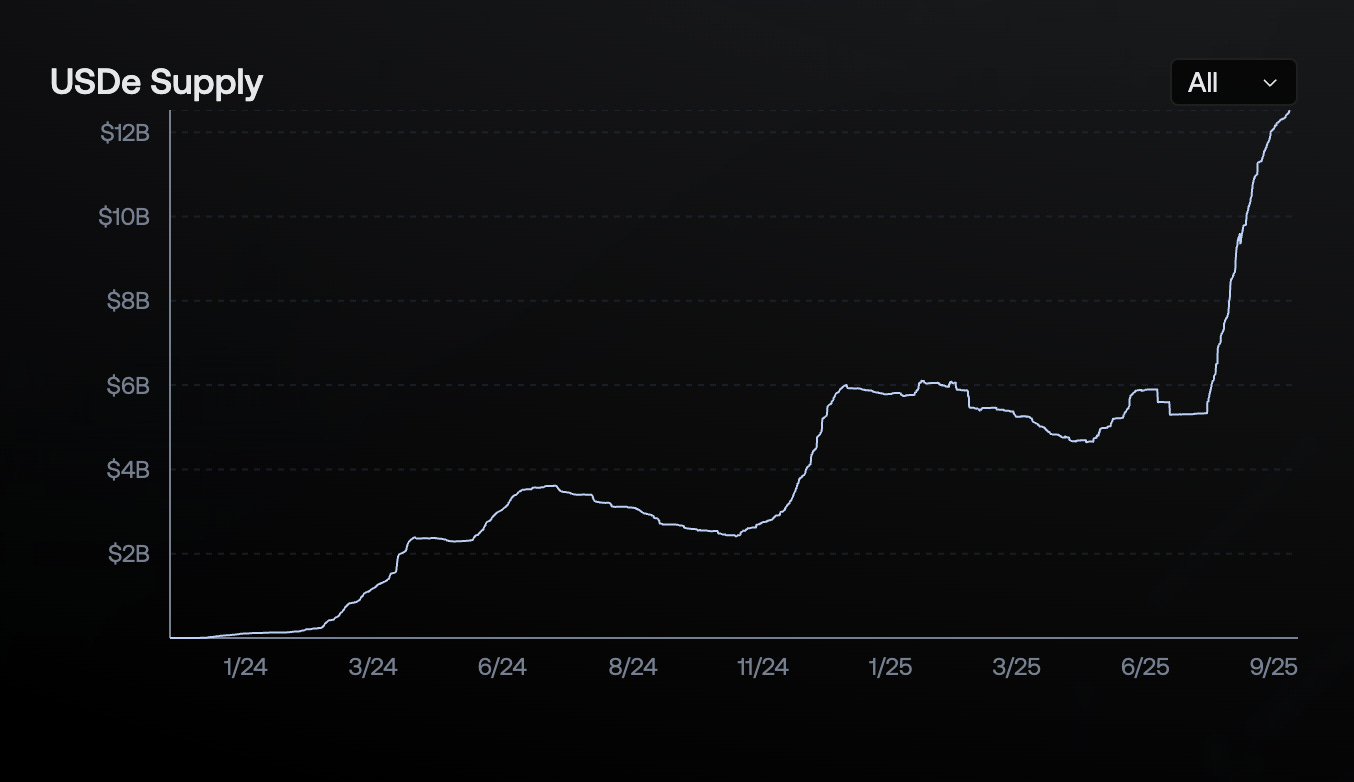

Voici l’élément qui m’a donné envie d’approfondir le sujet : un protocole crypto lancé il y a dix-huit mois vient d’atteindre 12,4 milliards de dollars d’offre en circulation plus vite que n’importe quel dollar numérique de l’histoire. L’USDT a mis jusqu’à mi-2020 pour franchir la barre des 12 milliards (après des années de croissance progressive), l’USDC jusqu’en mars 2021 pour dépasser les 10 milliards, mais l’USDe d’Ethena a dépassé ces deux jalons dans une véritable course de vitesse financière.

USDe exploite les inefficacités structurelles des marchés dérivés crypto.

Cela pose la question centrale : chaque investisseur, régulateur et concurrent s’interroge.

Comment ont-ils fait aussi vite, quels sont les risques réels, et ce modèle est-il durable ou bien encore une expérience à haut rendement vouée à s’effondrer ?

Voici ma tentative de réponse à la plupart de ces interrogations.

Votre raccourci vers le cercle fermé de la crypto.

Introduction.com est un réseau privé et de confiance, pensé pour les acteurs GTM, BD et les dirigeants les plus respectés dans la crypto, la tech et la finance.

Les membres y accèdent à un écosystème sélectionné où la collaboration, la conclusion de deals et la croissance font partie du quotidien.

Allez à l’essentiel. Éliminez la friction. Découvrez la véritable valeur du réseau d’exécutifs.

Les candidatures sont maintenant ouvertes.

👉Candidatez aujourd’hui

Le plus grand arbitrage de portage au monde

Ethena a su transformer l’appétit insatiable du marché crypto pour le levier en véritable machine à créer de la valeur. Voici, de façon synthétique, comment cela fonctionne.

On place des garanties crypto, on vend à découvert l’équivalent en contrats à terme crypto, on encaisse la différence. Résultat : un dollar synthétique stable qui génère du rendement issu de la mécanique la plus fiable de l’écosystème.

Décomposons le mécanisme. Pour créer des USDe, l’utilisateur dépose des actifs comme l’ETH ou le Bitcoin. Au lieu de simplement conserver ces fonds en espérant que leur prix reste stable (ce qui n’arrive jamais), Ethena ouvre aussitôt une position vendeuse de même taille sur des plateformes de contrats à terme perpétuels.

Si l’ETH prend 100 $ — la position spot gagne 100 $, mais la position vendeuse perd 100 $.

Si l’ETH chute de 500 $, la spot perd 500 $, mais la position vendeuse gagne 500 $.

Bilan : une stabilité parfaite en dollar.

C’est une gestion delta-neutre : ni gain ni perte liée aux mouvements de cours.

Mais alors, d’où vient le rendement de 12 à 20 % ? Trois sources.

Premièrement, ils placent l’ETH en garantie et touchent les récompenses de validation (environ 3-4 % actuellement).

Deuxièmement, ils collectent ce qu’on appelle le « taux de financement » de leurs positions courtes.

Sur les contrats à terme perpétuels crypto, les traders paient des frais de financement toutes les huit heures pour garder leurs positions ouvertes. Quand la majorité veut être acheteuse (environ 85 % du temps), les acheteurs paient les vendeurs : Ethena reste en position vendeuse, captant ces flux.

En 2024, les taux de financement pondérés par l’open interest étaient en moyenne de 11 % sur Bitcoin et 12,6 % sur Ethereum. Ce sont de véritables flux financiers, versés par les traders sous levier à ceux qui jouent la position contraire.

Troisièmement, le protocole place en réserve des produits de trésorerie et des équivalents de liquidités. Ethena détient des stablecoins liquides chez certains partenaires qui versent des rendements additionnels : USDC offre des récompenses de fidélité, USDtb procure du rendement via le fonds BUIDL de BlackRock.

@ ethena.fi/

Combinées, ces sources ont produit en moyenne 19 % de rendement annuel pour les détenteurs de sUSDe en 2024.

Sur les dernières années, les taux de financement crypto ont tourné autour de 8 à 11 % par an. Ajoutez le staking et les autres revenus, et vous obtenez des rendements taillés pour la sérénité. N’est-ce pas la finalité recherchée ?

Quatre jetons orchestrent l’écosystème Ethena, chacun avec une fonction précise :

USDe est l’unité dollar synthétique qui vise toujours le 1 $ via la couverture delta-neutre. Il ne génère pas de récompenses sauf en validation, et ne peut être émis ou racheté que par les participants habilités.

@ ethena.fi

sUSDe est la version porteuse de rendement obtenue par validation d’USDe dans un coffre ERC-4626. Actuellement, l’intégralité des revenus du protocole est distribuée aux détenteurs de sUSDe. Sa valeur augmente en USDe au gré des dépôts périodiques de revenus par Ethena. L’utilisateur peut débloquer ses fonds après une période de refroidissement pour retrouver des USDe.

ENA est le jeton de gouvernance : il confère le droit de vote sur les questions stratégiques du protocole (actifs éligibles, paramètres de risque) et joue un rôle dans la sécurité future de l’écosystème.

sENA correspond aux positions ENA validées. Le mécanisme de « bascule de frais » prévoit qu’un jour une part du revenu du protocole sera reversée aux détenteurs de sENA, une fois certains jalons atteints. Actuellement, sENA bénéficie des distributions liées à l’écosystème, comme la proposition Ethereal avec une allocation de 15 % de jetons.

Mais le modèle a une faiblesse majeure : il dépend de l’appétit des traders pour le long sur crypto. Si le sentiment bascule et que les taux de financement deviennent négatifs, Ethena paie au lieu de recevoir. Avant d’aller plus loin…

Pourquoi 2025 a été l’année décisive d’Ethena

Différents facteurs ont propulsé USDe au rang de dollar numérique à la croissance la plus rapide de l’histoire.

1/ Le marché des contrats à terme perpétuels a explosé : l’open interest des principales altcoins a atteint 47 milliards de dollars en août 2025, le bitcoin, 81 milliards. Plus de volume signifie plus d’occasions pour Ethena de capter du taux de financement.

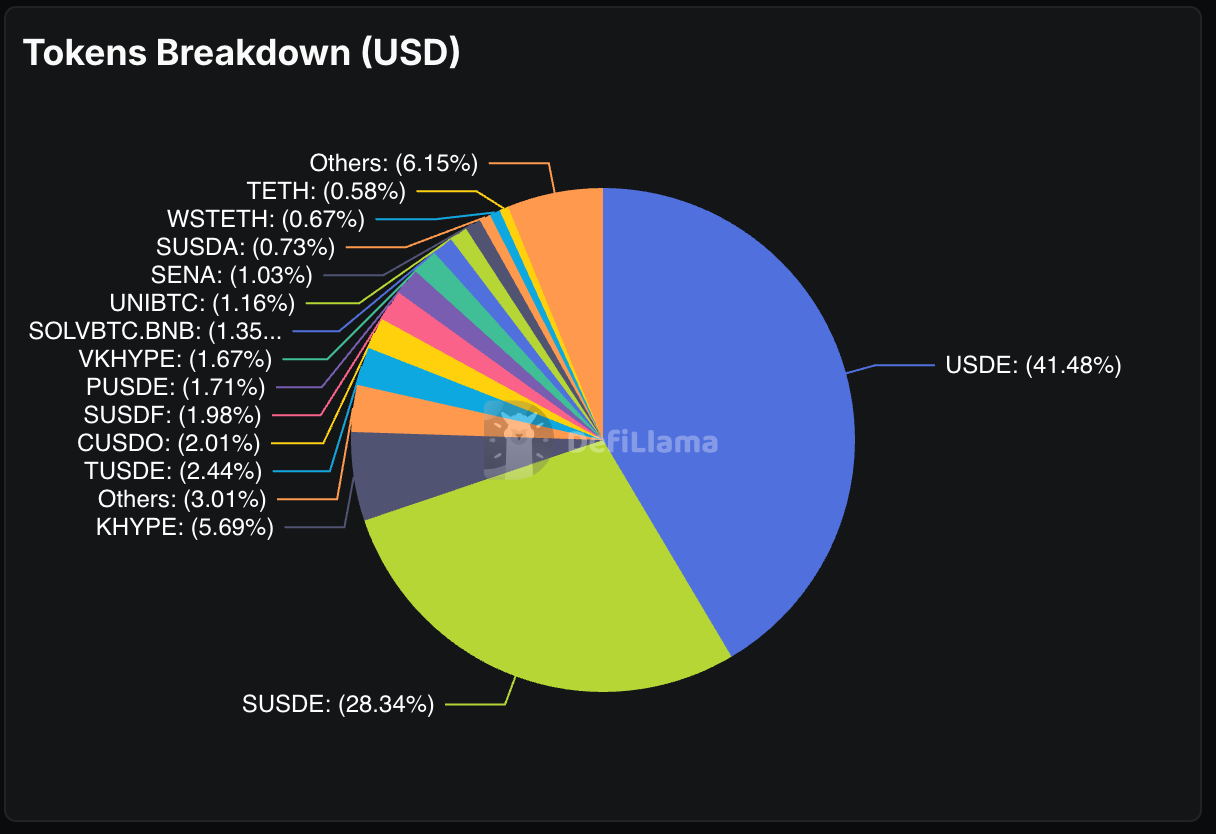

2/ L’accélération provient d’une ingénierie financière hors norme : les utilisateurs valident USDe pour obtenir sUSDe, tokenisent leur sUSDe sur Pendle (plateforme de dérivés de rendement), puis mettent en garantie ces jetons sur Aave (protocole de prêt) pour emprunter plus d’USDe. Et ainsi de suite.

Cela crée des boucles de rendement où les investisseurs sophistiqués amplifient leur exposition aux retours sous-jacents d’USDe. Résultat ? 70 % des dépôts Pendle sont des actifs Ethena.

@ defillama.com

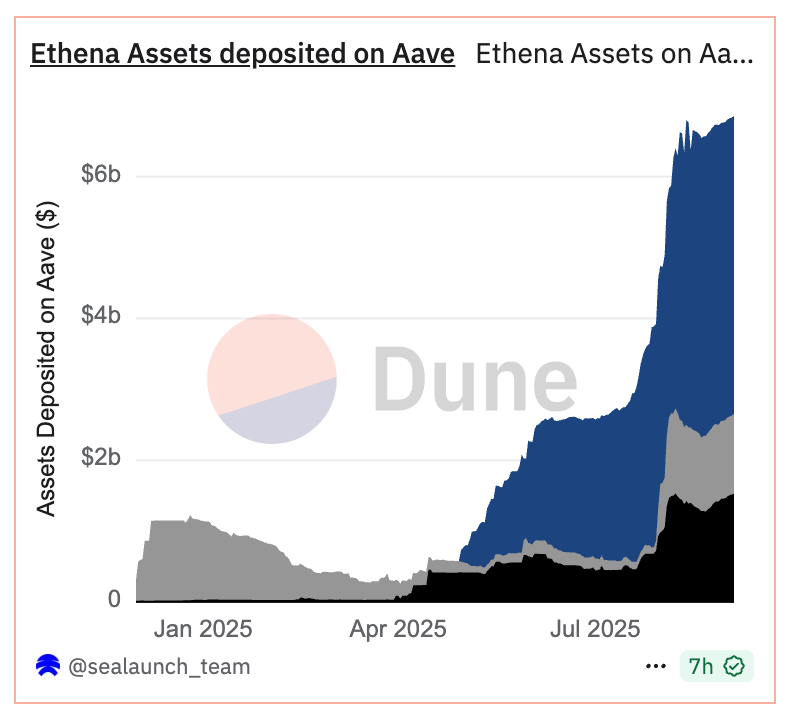

Encore 6,6 milliards de dollars d’actifs Ethena sont déposés sur Aave.

@ dune

C’est du levier sur levier sur levier, tous à la recherche de rendements à deux chiffres.

3/ Une société d’acquisition à vocation spécifique baptisée StablecoinX a annoncé vouloir lever 360 millions de dollars pour accumuler des jetons ENA. Cette structure investira ces fonds dans une stratégie de « capital permanent », créant un acheteur structurel qui absorbe la pression vendeuse et soutient la décentralisation de la gouvernance.

4/ Ethereal Perpetual DEX. Construit sur USDe, Ethereal a déjà attiré 1 milliard de dollars en valeur totale bloquée avant son lancement sur le réseau principal. Les utilisateurs déposent USDe pour obtenir des points en vue du lancement du jeton, ce qui constitue une nouvelle grande réserve d’USDe et suscite l’attente de la première application native majeure de l’infrastructure Ethena.

5/ La couche 2 permissionnée d’Ethena, Convergence Chain, développée avec Securitize, cible l’entrée de la finance traditionnelle via une infrastructure compatible KYC. Cette chaîne utilise USDe comme jeton de gaz natif, ce qui génère une demande structurelle et ouvre l’accès au capital institutionnel exclu de la DeFi ouverte.

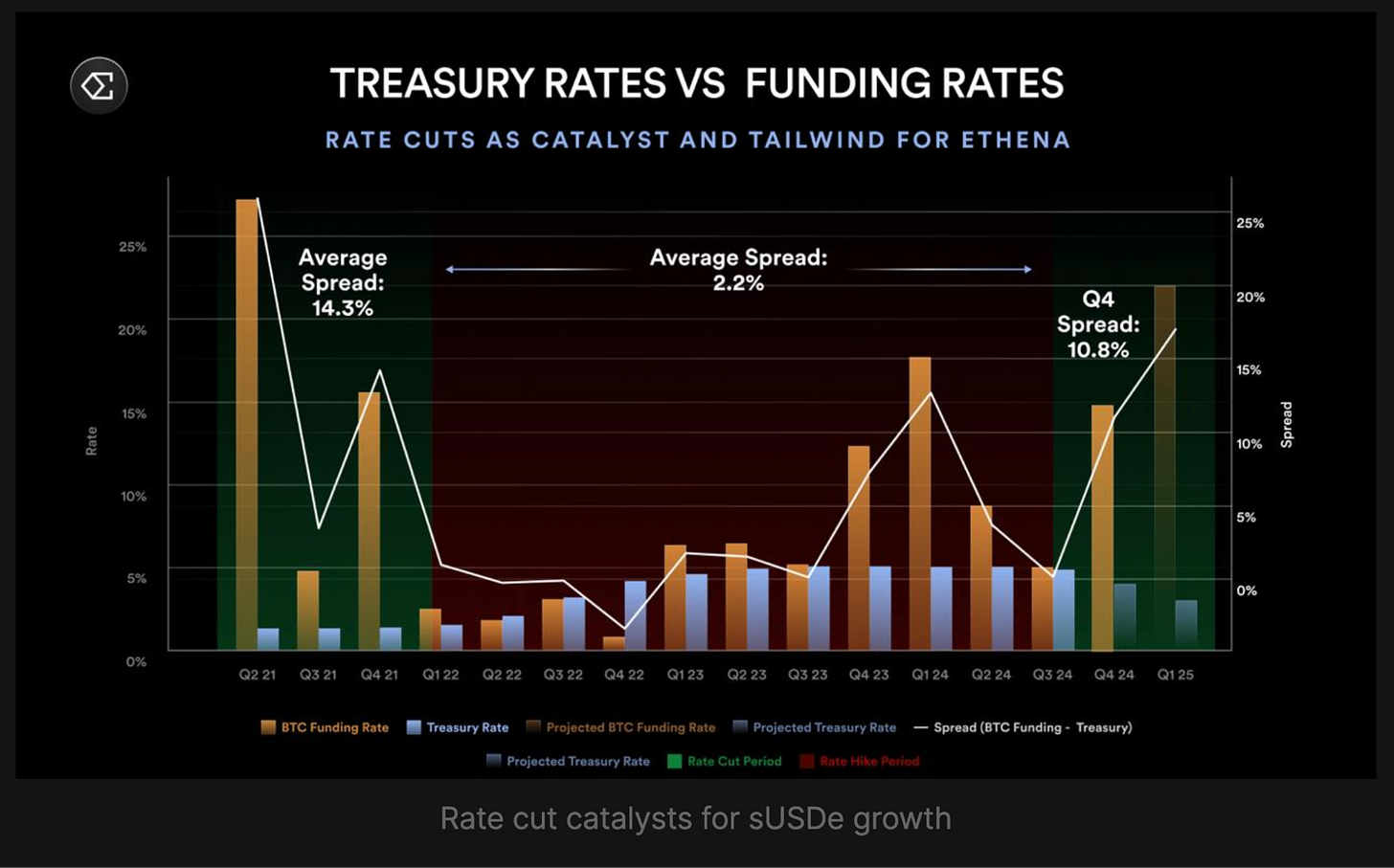

6/ Les marchés anticipent deux baisses de taux FED avant fin 2025, avec 80 % de probabilité pour septembre. Quand les taux baissent, les traders augmentent leur prise de risque, ce qui fait monter les taux de financement. Les rendements USDe sont négativement corrélés au taux directeur : des baisses pourraient fortement booster le chiffre d’affaires d’Ethena.

@ mirror.xyz

7/ La proposition de bascule de frais d’Ethena : la gouvernance a validé une démarche en cinq critères pour activer le partage des revenus avec les détenteurs d’ENA. Quatre sont atteints :

USDe dépasse 6 milliards en circulation (12,4 milliards aujourd’hui), les revenus du protocole dépassent 250 millions (plus de 500 millions), l’intégration Binance/OKX est faite, le fonds de réserve est suffisant. Le dernier point : l’écart de rendement doit maintenir sUSDe au moins 5 % au-dessus de sUSDtb — c’est le dernier palier avant le versement aux détenteurs d’ENA.

Ces étapes, décidées par la gouvernance, protègent le protocole et les détenteurs de sENA contre un partage prématuré ou risqué des revenus. Chaque jalon reflète la maturité, la solidité financière et l’intégration au marché. Ethena veille ainsi à la pérennité et à la valeur du partage avant de l’ouvrir.

Ethena noue aussi des partenariats avec la finance traditionnelle et les plateformes crypto, rendant USDe accessible partout : de Coinbase aux portefeuilles Telegram.

Crainte de manquer institutionnelle

Contrairement aux expériences stablecoin précédentes, USDe attire les institutions financières traditionnelles.

Les clients institutionnels de Coinbase peuvent accéder directement à USDe. CoinList intègre USDe avec 12 % de rendement annuel dans son offre Earn. Copper et Cobo gèrent les réserves d’Ethena.

Tous ces acteurs répondent aux exigences institutionnelles : ils offrent des plateformes, des services de garde et des solutions conçues pour les clients accrédités sur le marché crypto.

On retrouve la logique d’USDC et d’USDT, mais sur une temporalité radicalement réduite. Les grands émetteurs de stablecoins ont mis des années à bâtir leur réseau et leur conformité ; Ethena y parvient en quelques mois, portée par la maturité réglementaire et l’attrait du rendement.

L’adoption institutionnelle apporte crédibilité, la crédibilité attire du capital, le capital permet de capter plus de taux de financement, ce qui entraîne des rendements plus élevés et attire encore plus d’institutions. Un cercle vertueux qui s’accélère tant que les fondations tiennent.

La comparaison de rapidité appelle des nuances : USDe bénéficie d’un marché où USDT et USDC ont déjà assuré l’adoption institutionnelle, la conformité et l’infrastructure nécessaire.

Effet de levier au carré

La concentration sur Pendle et Aave crée, selon les gestionnaires de risque, des points de défaillance unique : si le modèle Ethena se grippe, toute la DeFi dépendante des flux USDe vacille.

Pendle perdrait 70 % de ses volumes si Ethena échouait. Aave serait frappé par de lourdes sorties de fonds. Toutes les stratégies de recherche de rendement indexées sur USDe se dénoueraient : ce serait une crise de liquidité sur toute la DeFi, bien plus qu’une perte de parité.

L’aspect le plus préoccupant de la croissance Ethena, c’est l’usage fait par les utilisateurs : les boucles d’emprunt récursif sur Aave et Pendle créent des multiplicateurs de levier qui amplifient rentabilité… et risques.

On valide USDe pour obtenir sUSDe, on tokenise sUSDe sur Pendle (jetons PT), on place ces jetons PT en garantie sur Aave, on emprunte encore des USDe puis on recommence. Chaque boucle amplifie l’exposition au rendement, mais aussi à la volatilité et au risque de liquidité.

On retrouve la logique des CDO au carré responsables de la crise financière de 2008 : on utilise USDe en garantie pour emprunter plus d’USDe, générant un levier difficile à dénouer en urgence.

Peut-être vais-je trop loin, mais si les taux de financement passent durablement négatifs, USDe subira une pression de remboursement. Les positions à levier seraient appelées en marge. Les protocoles dépendants de la valeur totale bloquée d’USDe feraient face à des sorties de fonds massives : le dénouement pourrait être plus rapide que la réaction des protocoles.

Toute stratégie à haut rendement finit par se confronter à la même question : que se passe-t-il si ça s’arrête ? Pour Ethena, plusieurs scénarios peuvent provoquer le désengagement.

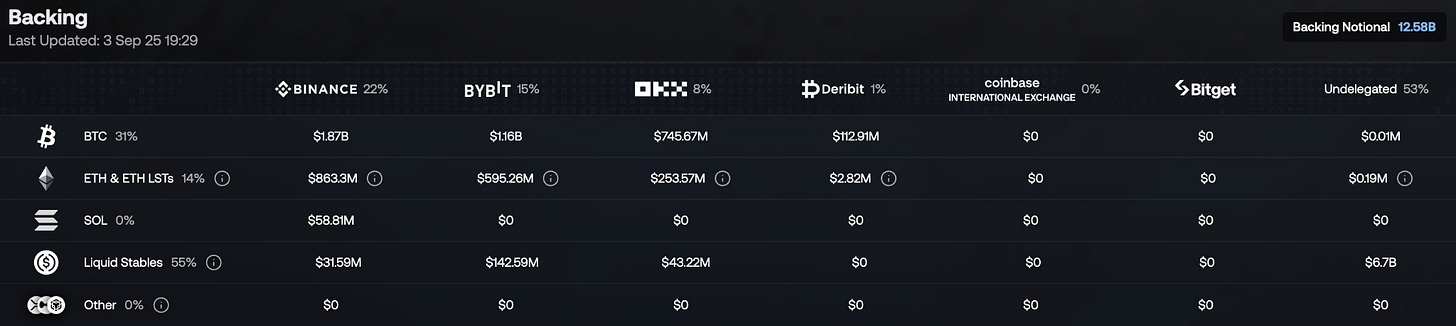

Le risque le plus évident : une période prolongée de taux de financement négatifs. Si le marché crypto reste baissier sur plusieurs semaines ou mois, Ethena devra payer le financement au lieu de le percevoir. Son fonds de réserve (actuellement 60 millions de dollars) offre une sécurité, mais elle n’est pas illimitée.

Un risque plus aigu : la défaillance d’une plateforme partenaire. Bien qu’Ethena utilise un dépôt hors plateforme pour ses actifs spot, il dépend des grandes plateformes pour ses positions vendeuses. En cas de faillite ou de piratage, Ethena devrait migrer ses positions en urgence, ce qui pourrait rompre temporairement la couverture delta-neutre.

Les boucles de levier sur Aave et Pendle rendent la liquidation plus risquée. Si le rendement USDe tombe soudainement, l’emprunt récursif deviendrait non rentable, entraînant des dégagements en masse et une pression vendeuse passagère sur USDe.

Le risque réglementaire augmente lui aussi. Les autorités européennes ont déjà forcé Ethena à transférer son siège d’Allemagne vers les îles Vierges britanniques. À mesure que les stablecoins générant du rendement gagnent en visibilité, ils pourraient être soumis à davantage d’exigences ou de restrictions.

La guerre des stablecoins

Ethena marque une rupture dans la dynamique concurrentielle : pendant des années, la bataille portait sur la stabilité, l’adoption et la conformité règlementaire. USDC affrontait USDT sur la transparence ; d’autres stablecoins misaient sur la décentralisation.

USDe a renversé la logique : il mise sur le rendement. C’est le premier stablecoin d’envergure à offrir des retours à deux chiffres tout en maintenant sa parité dollar. Cela met la pression sur les émetteurs traditionnels, qui captent les revenus des obligations d’État sans rien partager avec les utilisateurs.

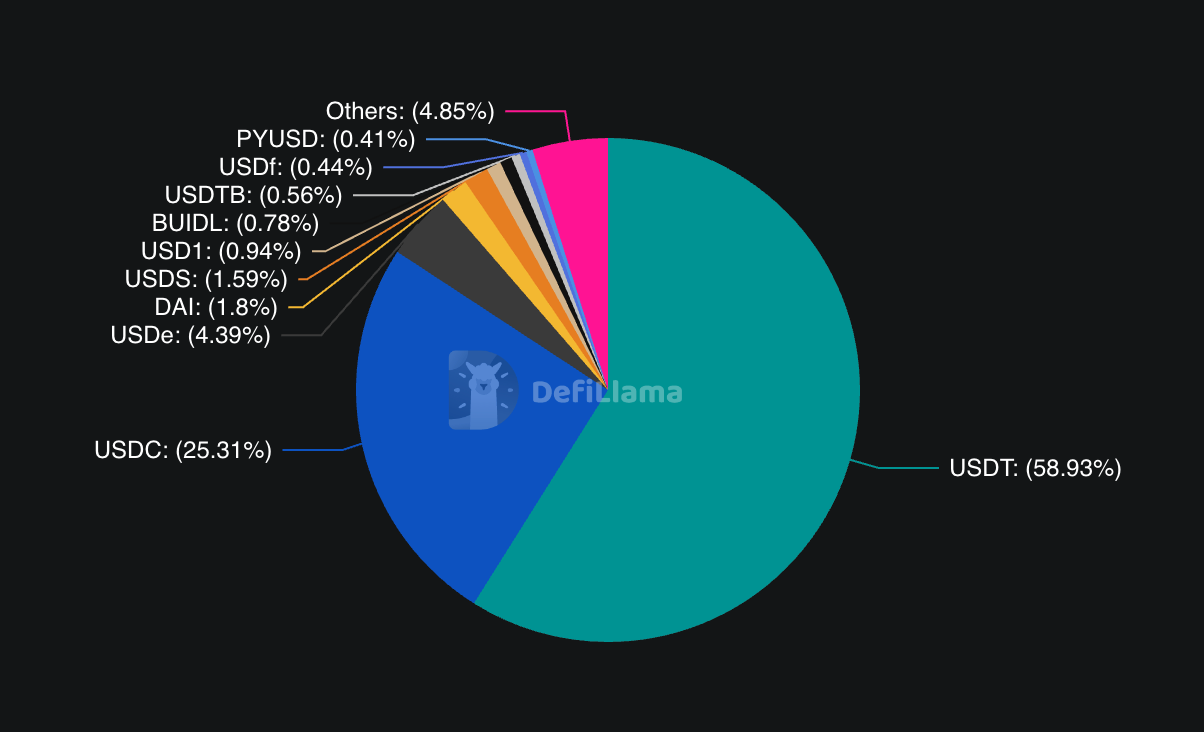

Le marché réagit. USDe détient aujourd’hui plus de 4 % du marché des stablecoins, derrière USDC (25 %) et USDT (58 %). Plus important encore, sa croissance est la plus rapide : USDT a progressé de 39,5 % sur douze mois, USDC de 87 %, USDe de plus de 200 %.

@ defillama.com

Si la dynamique se maintient, le marché des stablecoins pourrait être profondément transformé : les utilisateurs migreront vers des alternatives génératrices de rendement.

Les émetteurs traditionnels devront alors partager leurs marges ou voir leur part de marché s’éroder.

Malgré les risques, la trajectoire d’Ethena est toujours ascendante. Le protocole vient d’approuver BNB comme garantie, avec XRP et HYPE prêts pour une prochaine intégration. De quoi étendre le marché cible largement au-delà de l’ETH et du Bitcoin.

Le test décisif sera de vérifier si Ethena peut conserver son avantage en rendement tout en maîtrisant les risques systémiques. Si oui, ce sera le premier dollar crypto scalable et durable à générer du rendement. Sinon, ce sera un nouvel exemple des dangers des rendements élevés en marché instable.

Une certitude : la rapidité avec laquelle USDe a franchi les 12 milliards prouve que, combinée à une innovation véritable et une demande soutenue, la finance peut croître bien plus vite qu’on ne le pense.

C’est tout pour cette analyse hebdomadaire.

À bientôt… restez curieux,

Thejaswini

Avertissement :

- Cet article est reproduit depuis [TOKEN DISPATCH]. Tous droits réservés à l’auteur original [Thejaswini M A]. Pour toute demande ou objection relative à cette republication, merci de contacter l’équipe Gate Learn, qui traitera rapidement la demande.

- Avertissement : Les points de vue et opinions exprimés dans cet article n’engagent que leur auteur et ne constituent pas un conseil en investissement.

- Les traductions dans d’autres langues sont réalisées par l’équipe Gate Learn. Sauf mention expresse, la copie, la distribution ou le plagiat de ces traductions sont interdits.