Avez-vous noté l’annonce de la Fed concernant l’arrêt du QT et le démarrage du QE ? Même s’il s’agit officiellement d’une opération technique, quelle qu’en soit l’analyse, c’est bien une mesure d’assouplissement, et c’est l’un des signaux que je surveille attentivement pour suivre l’évolution du Big Debt Cycle, tel que je l’ai décrit dans mon dernier ouvrage. Comme l’a affirmé le président Powell : « … à un certain stade, il faudra que les réserves recommencent à croître progressivement pour s’adapter à la taille du système bancaire et à celle de l’économie. Nous ajouterons donc des réserves à un certain moment… » Il sera crucial d’observer le montant ajouté. L’une des missions de la Fed étant de contenir « la taille du système bancaire » lors des périodes de bulle, il faut surveiller ce point, tout en analysant le rythme d’assouplissement par la baisse des taux directeurs au sein de la bulle naissante. Concrètement, si le bilan de la Fed se met à croître sensiblement, que les taux d’intérêt sont abaissés et que les déficits publics restent considérables, il s’agira d’une interaction monétaire et budgétaire classique entre la Fed et le Trésor, destinée à monétiser la dette publique. Si cela intervient alors que la création de crédit privé et la dynamique des marchés de capitaux demeurent robustes, que les indices boursiers atteignent des sommets, que les marges de crédit sont au plus bas, que le chômage et l’inflation restent faibles et supérieurs à la cible, que les valeurs de l’IA sont en bulle (ce que confirme mon indicateur), tout laisse à penser que la Fed stimule une bulle. Puisque l’exécutif et une partie des décideurs défendent l’idée de lever fortement les contraintes pour permettre une politique monétaire et budgétaire résolument tournée vers la croissance capitaliste, et compte tenu des tensions croissantes sur le déficit, la dette et sur l’offre/demande d’obligations, il est légitime de s’interroger sur le caractère purement technique de la situation. Si je comprends que la Fed prête une attention accrue aux risques de financement, et accorde ainsi la priorité à la stabilité des marchés plutôt qu’à une lutte frontale contre l’inflation – surtout dans ce contexte politique –, rien ne dit encore si cela prendra la forme d’un QE pleinement accommodant (avec de vastes achats nets).

Il convient de garder à l’esprit qu’à ce stade, lorsque l’offre d’obligations du Trésor américain dépasse la demande, que la banque centrale « crée de la monnaie » en rachetant ces titres, et que le Trésor raccourcit la maturité des émissions pour pallier le manque d’appétit sur la dette longue, on retrouve les dynamiques classiques de fin de cycle du Big Debt Cycle. J’ai exposé en détail ces mécanismes dans « How Countries Go Broke: the Big Cycle », mais je souhaite ici souligner le franchissement imminent de ce jalon et rappeler brièvement ces principes.

Mon ambition est avant tout pédagogique : partager mon analyse de la mécanique des marchés et illustrer le réel, un peu comme on apprend à pêcher, en offrant mon raisonnement et en pointant les faits, tout en vous laissant tirer vos propres conclusions — ce qui a plus de valeur pour vous et m’évite d’endosser un rôle de conseiller financier, ce qui me convient davantage. Voici donc mon analyse mécanique.

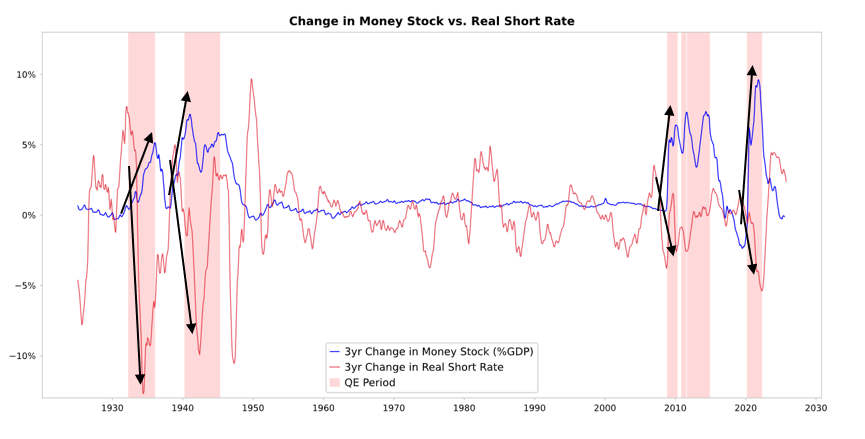

Lorsque la Fed ou d’autres banques centrales achètent des obligations, cela injecte de la liquidité et fait baisser les taux d’intérêt réels, comme le montre le graphique ci-dessous. La suite dépend entièrement de la destination de cette liquidité.

- Si la liquidité reste sur les actifs financiers, elle fait grimper leurs prix, comprime les rendements réels, étend les multiples de valorisation, réduit les spreads de risque et soutient l’or : c’est le phénomène d’« inflation des actifs financiers ». Les détenteurs d’actifs financiers en tirent un avantage relatif, accentuant ainsi l’écart de patrimoine.

- Une part de la liquidité finit généralement par se retrouver sur les marchés des biens, services et travail, et alimente l’inflation. Dans le contexte actuel, où l’automatisation remplace la main-d’œuvre, cette transmission pourrait être moins marquée que d’habitude. Mais si elle stimule suffisamment l’inflation, les taux d’intérêt nominaux pourraient alors augmenter, annulant la baisse des taux réels et pénalisant aussi bien obligations qu’actions, en termes nominaux comme réels.

Mécanisme : le QE agit via les prix relatifs

Comme je l’explique en détail dans « How Countries Go Broke: The Big Cycle », tous les flux financiers et mouvements de marché sont guidés par l’attrait relatif, non absolu. En résumé, chacun dispose d’une certaine quantité de monnaie et de crédit, dont les banques centrales influencent l’accès via leurs décisions, et chaque acteur arbitre ses choix selon l’attrait relatif des alternatives. Par exemple, le choix entre emprunter ou prêter dépend du coût de l’argent comparé au rendement escompté, et la destination de l’investissement dépend du rendement total attendu (rendement courant + variation de prix). Ainsi, le rendement de l’or est de 0 %, alors que celui d’une obligation du Trésor US à 10 ans avoisine 4 %. On préférera donc l’obligation si l’on attend une hausse de l’or inférieure à 4 % par an, et inversement. Pour juger de la performance relative de l’or et des obligations face à ce seuil de 4 %, il faut considérer le taux d’inflation, car ces placements doivent compenser la perte de pouvoir d’achat. Toutes choses égales par ailleurs, plus l’inflation est élevée, plus l’or s’appréciera, car la majeure partie de l’inflation résulte de la dépréciation des monnaies due à leur abondance, alors que l’offre d’or évolue peu. C’est ce qui motive mon attention à la masse monétaire et au crédit, et donc aux actions de la Fed et des autres banques centrales. Sur le long terme, la valeur de l’or a évolué avec l’inflation, et plus cette dernière est élevée, moins le rendement de 4 % sur les obligations devient attrayant (par exemple, une inflation à 5 % rend l’or plus attractif et soutient ses prix, tandis que les obligations offrent alors -1 % de rendement réel). Plus les banques centrales créent de monnaie et de crédit, plus j’anticipe d’inflation, et moins j’apprécie les obligations face à l’or. Toutes choses égales par ailleurs, une intensification du QE de la Fed devrait abaisser encore les taux d’intérêt réels et renforcer la liquidité en comprimant la prime de risque, ce qui réduit les rendements réels, soutient la hausse des multiples P/E et favorise tout particulièrement les actifs à longue durée (technologies, IA, croissance) ainsi que les actifs de couverture contre l’inflation comme l’or et les obligations indexées sur l’inflation. Les entreprises d’actifs tangibles (minières, infrastructures, actifs réels) devraient surperformer les pures techs à longue durée lorsque le risque inflationniste s’intensifiera.

Avec un certain décalage, il faut s’attendre à un regain d’inflation par rapport à la tendance qui prévalait autrement. Si les rendements réels reculent sous l’effet du QE, mais que les anticipations inflationnistes grimpent, les multiples nominaux peuvent continuer d’augmenter, mais la performance réelle s’érode.

On peut s’attendre, comme fin 1999 ou en 2010-2011, à une forte vague de liquidité qui deviendra trop risquée et devra être freinée. Le pic de cette vague, juste avant un resserrement monétaire suffisant pour freiner l’inflation et éclater la bulle, est classiquement le moment opportun pour vendre.

Cette fois, la Fed assouplit alors même que la bulle est déjà là.

Les mécanismes resteront ceux que j’ai décrits, mais le contexte de ce QE diffère radicalement des précédents : l’assouplissement interviendra au sein d’une bulle, non d’une crise. Jusqu’ici, le QE était déployé lorsque :

- Les valorisations d’actifs baissaient et étaient faibles ou raisonnables.

- L’économie était en contraction ou très faible.

- L’inflation était basse ou en baisse.

- L’endettement et les tensions de liquidité étaient importants, avec des spreads de crédit élevés.

Le QE constituait alors un « stimulus en pleine récession ».

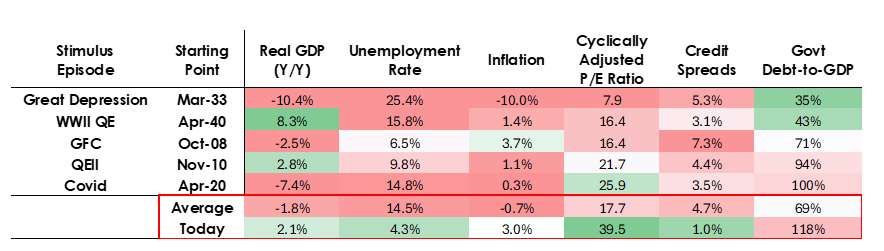

Aujourd’hui, c’est l’inverse :

- Les valorisations atteignent des sommets et poursuivent leur hausse. Par exemple, le rendement des bénéfices du S&P 500 s’élève à 4,4 %, le rendement nominal de l’obligation du Trésor à 10 ans à 4 %, et le rendement réel à environ 1,8 %, soit une prime de risque actions faible, autour de 0,3 %.

- L’économie est relativement forte (la croissance réelle a atteint 2 % en moyenne l’an dernier, et le chômage n’est que de 4,3 %).

- L’inflation dépasse la cible à un niveau modéré (un peu plus de 3 %), tandis que démondialisation et hausses tarifaires pèsent sur les prix.

- Le crédit et la liquidité abondent et les spreads de crédit sont proches de leurs plus bas historiques.

Le QE actuel est donc un « stimulus en pleine bulle ».

Ce QE n’est plus un « stimulus en récession », mais bien un « stimulus en bulle ».

Voyons comment ce schéma influence actions, obligations et or.

Du côté budgétaire, le contexte est extrêmement stimulant (poids de la dette accumulée, déficits massifs couverts par des émissions du Trésor colossales et concentrées sur les échéances courtes) : le QE monétiserait la dette publique, non pas simplement refinancerait le secteur privé. C’est ce qui rend la situation inédite, plus risquée et plus inflationniste. Cela ressemble à un pari audacieux et risqué sur la croissance, notamment de l’IA, porté par une grande latitude budgétaire, monétaire et réglementaire — un environnement à surveiller de près pour naviguer au mieux.

Avertissement :

- Cet article est reproduit depuis [RayDalio]. Tous droits d’auteur réservés à l’auteur original [RayDalio]. Pour toute réclamation, veuillez contacter l’équipe Gate Learn, qui traitera la demande dans les meilleurs délais.

- Clause de non-responsabilité : Les propos tenus dans cet article n’engagent que l’auteur et ne constituent en aucun cas un conseil en investissement.

- Les traductions dans d’autres langues sont réalisées par l’équipe Gate Learn. Sauf mention contraire, toute reproduction, diffusion ou plagiat de ces traductions est interdit.