Le mouvement solar punk prend de l’ampleur en Afrique ; la décentralisation pourrait-elle devenir le modèle d’avenir pour les infrastructures mondiales ?

L’arnaque « En attendant le réseau »

Un fait révoltant : 600 millions de personnes en Afrique subsaharienne n’ont pas accès à une électricité fiable. La cause n’est ni technique ni liée à l’absence de demande : le véritable obstacle est l’absence de rentabilité pour étendre le réseau dans les zones rurales.

Le schéma classique : construire d’abord des centrales centralisées, puis déployer des centaines de kilomètres de lignes, acheminer l’électricité à des millions de foyers, encaisser les paiements, puis assurer la maintenance.

Ce modèle fonctionnait lors de l’électrification des États-Unis dans les années 1930, quand la main-d’œuvre était bon marché, les matériaux subventionnés et l’État pouvait réquisitionner le foncier. Mais pour un agriculteur vivant à quatre heures d’une route goudronnée et ne gagnant que 600 USD par an, l’équation ne tient pas.

Les chiffres parlent d’eux-mêmes :

- Coût de raccordement d’un foyer rural au réseau : 266–2 000 USD

- Facture mensuelle moyenne d’électricité rurale : 10–20 USD

- Période d’amortissement : 13–200 mois (si les paiements sont bien perçus)

- Taux d’encaissement en milieu rural : irrégulier et souvent peu fiable

Logiquement, les opérateurs arrêtent d’investir là où l’économie d’échelle s’effondre, ce qui est courant même dans des zones densément peuplées.

Voici la réalité silencieuse des pays en développement depuis un demi-siècle. « Nous étendons le réseau ! » signifie en fait : l’extension n’est pas rentable, mais il faut le dire pour continuer à recevoir des fonds.

Pendant ce temps, 1,5 milliard de personnes dépensent jusqu’à 10 % de leur revenu dans des combustibles polluants comme le kérosène et le diesel. Elles marchent des heures pour charger un téléphone, ne peuvent pas conserver médicaments ou aliments au frais, les enfants n’étudient pas la nuit, et les femmes inhalent des fumées de cuisson aussi nocives que deux paquets de cigarettes par jour.

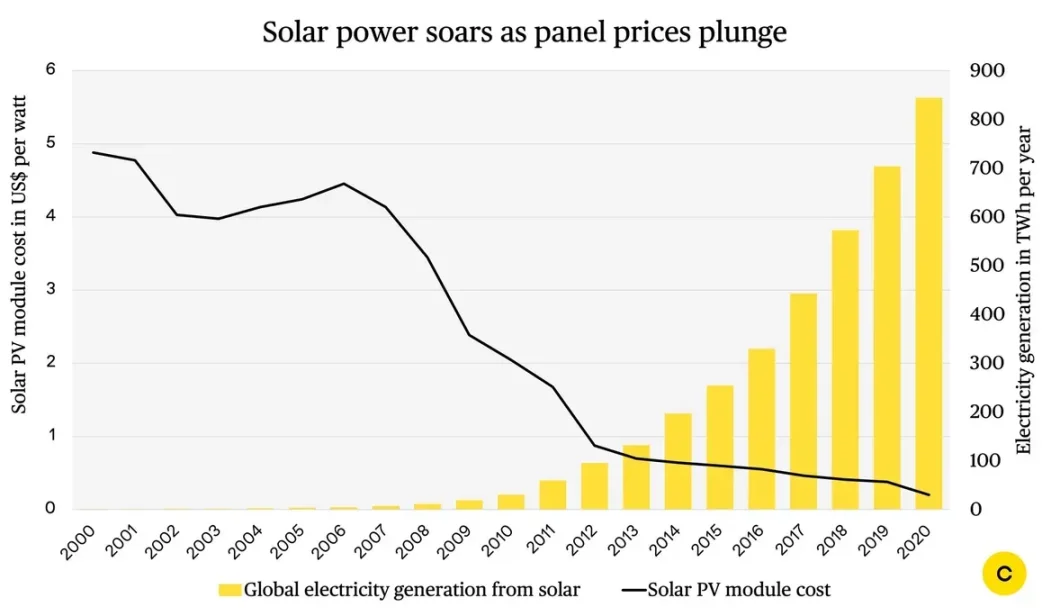

La révolution du matériel solaire

Pendant que l’on débattait des subventions et des méga-projets, le coût du solaire a été bouleversé en profondeur.

Évolution du prix des panneaux solaires :

- 1980 : 40 USD/Watt

- 2000 : 5 USD/Watt

- 2010 : 1,5 USD/Watt

- 2020 : 0,3 USD/Watt

- 2025 : 0,2 USD/Watt

Les prix ont chuté de 99,5 % en 45 ans, soit l’équivalent de la « loi de Moore » pour le solaire. Plus marquant encore, la baisse du coût des systèmes solaires complets pour le domicile.

Évolution des systèmes domestiques solaires :

- 2008 : 5 000 USD (accessible uniquement aux urbains aisés du Kenya)

- 2015 : 800 USD (à la portée des agriculteurs de la classe moyenne)

- 2025 : 120–1 200 USD (accessible aux petits producteurs)

Les batteries coûtent 90 % moins cher, les onduleurs sont abordables, les LED sont beaucoup plus efficaces. Les usines chinoises sont à la pointe et la logistique africaine progresse.

Autour de 2018–2020, toutes ces tendances ont convergé, bouleversant l’économie du solaire hors réseau. Les barrières matérielles sont levées.

Mais un obstacle majeur subsiste : pour ceux dont le revenu est de 2 USD par jour, un paiement initial de 120 USD reste prohibitif.

C’est là que commence la transformation.

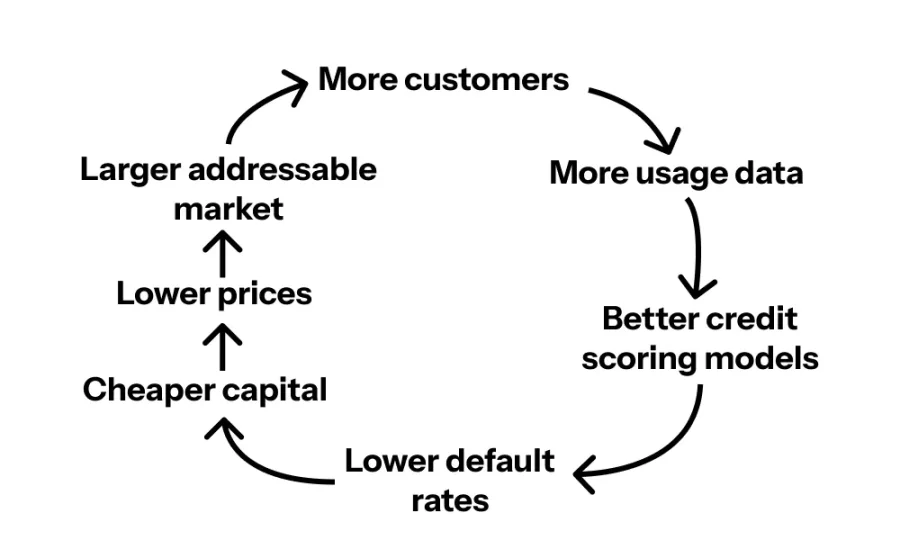

Le miracle des coûts de transaction nuls

Retour en 2007 : Safaricom lance M-PESA au Kenya, une plateforme de paiement mobile par SMS.

On prédisait l’échec, qui enverrait de l’argent par téléphone ?

En 2025, 70 % des Kényans utiliseront le paiement mobile, non plus en complément mais en remplacement des banques. Le Kenya est leader mondial en transactions mobiles par habitant.

Pourquoi ce succès ? Parce que M-PESA a résolu un vrai problème : envoyer de l’argent était déjà courant, M-PESA l’a rendu moins cher et plus sûr.

L’essentiel : M-PESA a créé un canal de paiement à coût de transaction quasi nul, rendant les petits paiements viables économiquement.

Ce changement a ouvert la voie à des modèles de financement innovants et au « paiement à l’utilisation » (PAYG) solaire.

Du produit au service : la révolution « paiement à l’utilisation » (PAYG)

Cette innovation est la clé de tout le reste. La logique :

- Des entreprises (« Sun King », « SunCulture », etc.) installent des systèmes solaires chez les particuliers

- L’utilisateur paie environ 100 USD d’avance

- Puis 40–65 USD par mois pendant 24 à 30 mois

- Les systèmes sont munis de puces GSM pour la surveillance à distance

- Un impayé entraîne une coupure à distance

- Le paiement assure une électricité continue

- Après 30 mois, l’utilisateur possède le système et bénéficie de l’énergie gratuite à vie

La magie ? L’utilisateur n’achète pas un système à 1 200 USD, il échange sa facture hebdomadaire de kérosène (3–5 USD) contre un abonnement solaire quotidien de 0,21 USD (1,50 USD par semaine, soit moitié moins que le kérosène). Moins cher, plus lumineux, recharge les téléphones, alimente la radio et élimine les risques respiratoires.

Taux de défaut ? Plus de 90 % paient à temps.

Pourquoi ? Parce que le système apporte une vraie valeur quotidienne. L’alternative, c’est l’obscurité et la lampe à kérosène, personne n’en veut.

C’est l’innovation qui passe inaperçue : le matériel bon marché rend le solaire abordable, le paiement à l’utilisation le rend accessible, et le paiement mobile rend le modèle viable.

Voyons ce que donne la combinaison de ces trois leviers, à travers deux cas concrets.

Cas pratique 1 : « Sun King »

« Sun King » a vendu 23 millions de produits solaires en 2023, desservant 40 millions de clients dans 42 pays, avec l’objectif d’atteindre 50 millions d’unités en 2026. Au catalogue : lampes solaires portatives, kits multi-pièces pour la maison, et cuisinières GPL propres.

Gamme de produits :

- Lampes solaires portatives (50–120 USD)

- Systèmes domestiques multi-pièces (200–500 USD)

- Cuisinières GPL propres (acquisition « PayGo Energy »)

- Recharge de téléphones, batteries de secours, éclairage

C’est une croissance exponentielle, le fossé concurrentiel s’élargit à chaque étape.

Hors Afrique, rares sont ceux qui savent que « Sun King » détient plus de la moitié du marché dans son secteur. Ce n’est plus une start-up, c’est un acteur d’infrastructure dominant.

L’équivalent d’une start-up contrôlant la moitié du marché résidentiel solaire américain, sauf que l’impact et le marché potentiel sont plus grands, sans concurrence de réseaux historiques.

Cas pratique 2 : « SunCulture »—Transformation agricole à 14 000 USD par hectare

« Sun King » vise l’éclairage et l’électrification domestique ; « SunCulture » booste la productivité agricole, avec des résultats spectaculaires.

Principaux défis :

- 95 % des terres agricoles d’Afrique subsaharienne dépendent des pluies

- Les agriculteurs dépensent 2 milliards USD par an en pompes diesel

Solution « SunCulture » :

- Pompes d’irrigation solaires

- Surveillance IoT (Internet des objets) à distance

- Paiements « paiement à l’utilisation » (100 USD d’avance, 40–65 USD/mois)

- Installation offerte, garantie 10 ans

- Irrigation goutte-à-goutte incluse

Impact :

- Rendement agricole multiplié par 3 à 5

- Revenu par hectare passant de 600 USD à 14 000 USD

- Aucun coût marginal après remboursement (plus de diesel)

- Irrigation toute l’année, sans limites saisonnières

- 17 heures/semaine économisées sur le transport manuel de l’eau

Envergure :

- Plus de 47 000 systèmes installés

- Plus de 40 000 agriculteurs servis

- Plus de 50 % du marché des petits exploitants

- Présence au Kenya, Ouganda, Éthiopie, Côte d’Ivoire, Zambie, Togo

Ce n’est pas de la charité, c’est un accélérateur de croissance.

Point clé :

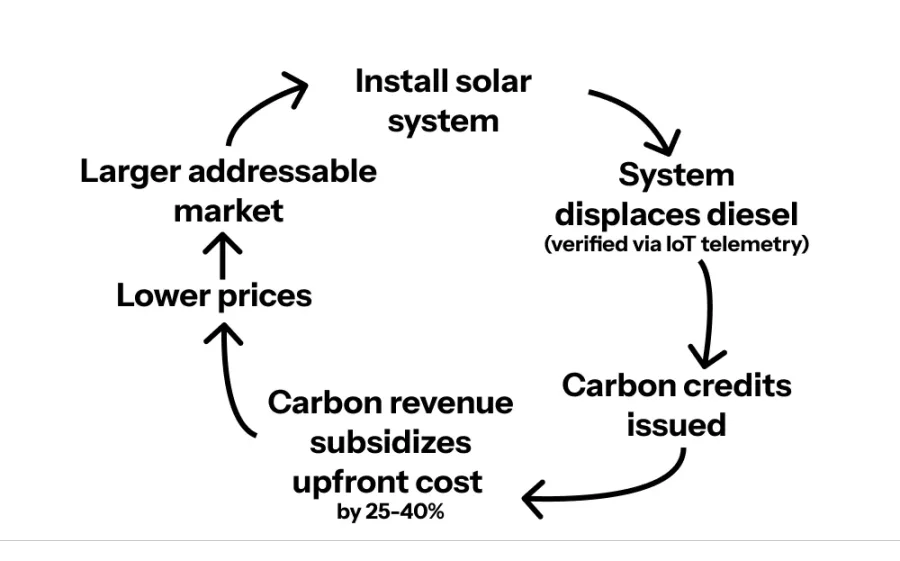

Les pompes solaires « SunCulture » remplacent le diesel, économisant 2,9 tonnes de CO2 par pompe et par an.

47 000 pompes × 2,9 tonnes = 136 000 tonnes/an ; plus de 3 millions de tonnes sur 7 ans.

Et surtout : il existe des acheteurs pour ces crédits carbone.

Faire financer son infrastructure par d’autres

Place aux crédits carbone. « SunCulture » est la première entreprise africaine d’irrigation solaire enregistrée chez Verra, référence internationale. Chaque tonne de CO2 évitée se vend 15–30 USD (crédits agricoles premium, loin des compensations forestières douteuses).

Le cercle vertueux accéléré :

- Installer des systèmes solaires

- Remplacer le diesel (contrôlé par IoT)

- Transformer les économies en crédits carbone

- Vendre ces crédits à des sociétés désireuses de compenser

- Les revenus carbone couvrent 25–40 % du coût initial

- Coût réduit → marché multiplié par 4 à 5

- Déployer plus de systèmes → générer plus de crédits

- Répéter

Mieux encore : certains acheteurs paient d’avance pour les crédits futurs.

British International Investment et « SunCulture » ont lancé le financement d’équipement adossé au carbone : 6,6 millions USD injectés, risque prix carbone absorbé, « SunCulture » reçoit les fonds en amont, les agriculteurs achètent les pompes avec 25–40 % de réduction.

Voici le nouveau modèle : les externalités climatiques deviennent une source de revenu. Le problème carbone du Nord subventionne l’accès à l’énergie du Sud.

Les crédits carbone transforment l’infrastructure climatique en classe d’actifs investissable et permettent un véritable changement d’échelle.

Et maintenant ?

Pourquoi ces entreprises ne sont-elles pas partout ?

Pourquoi le marché est-il si concentré ? Parce que maîtriser toute la chaîne de valeur est un défi colossal. Il faut :

- Expertise en fabrication matérielle

- Maîtrise de la logistique sur des marchés fragmentés

- Distribution jusqu’au dernier kilomètre (« Sun King » : 29 500 agents)

- Intégration des paiements mobiles

- Évaluation du risque crédit pour les non bancarisés

- Systèmes IoT/télémétrie

- Service client en plus de 10 langues

- Financement (fonds propres, dette, titrisation)

- Partenariats sur le marché carbone

- Conformité réglementaire dans plus de 40 pays

La plupart des sociétés maîtrisent 2–3 de ces éléments. Les leaders les maîtrisent tous.

Résultat : de solides barrières à l’entrée et des avantages durables. Des panneaux moins chers ne suffisent pas, la vraie barrière, c’est la maîtrise de toute la chaîne.

Ce modèle peut-il changer d’échelle ?

Voyons les chiffres :

- 600 millions de personnes en Afrique subsaharienne sans électricité fiable

- 570 millions de familles africaines de petits exploitants

- 900 millions utilisent des cuisinières traditionnelles

Ce n’est que l’Afrique, avec le milliard d’Asiatiques sans réseau, le marché dépasse 300–500 milliards USD.

Mais l’opportunité réelle est bien plus vaste. Le solaire est une porte d’accès, le vrai business, c’est de tisser des liens financiers avec des centaines de millions d’usagers.

On construit une infrastructure digitale pour :

- Prêts à la consommation (téléphones, motos, électroménager)

- Financement agricole/élevage

- Assurances

- Santé

- Éducation

- Paiements

Le vrai marché : toutes les dépenses des 600 millions de personnes accédant à la classe moyenne.

Effets secondaires du changement d’échelle

Reculez d’un cran : que se passe-t-il si plus de 100 millions de personnes accèdent à l’électricité par ce modèle ?

- Les enfants étudient la nuit → meilleurs résultats → meilleurs emplois

- Les adultes travaillent le soir → hausse des revenus

- Irrigation toute l’année → rendements multipliés par 3 à 5 → sécurité alimentaire

- Recharge de téléphones → paiements mobiles → inclusion financière

- Réfrigération → stockage de vaccins → prévention des maladies

- Réfrigération → aliments conservés plus longtemps → moins de gaspillage

- Plus de fumée de kérosène → moins de maladies respiratoires

- Cuisinières propres → 600 000 décès dus à la pollution intérieure évités chaque année

- Diesel remplacé → air plus pur

Voici le point clé

C’est l’infrastructure du XXIe siècle : ni publique, ni centralisée, ni dépendante de méga-projets de 30 ans. Elle est modulaire, distribuée, digitalisée, surveillée à distance, financée en mode « paiement à l’utilisation », subventionnée par le carbone, déployée par des entreprises concurrentes.

Infrastructure du XXe siècle :

- Production centralisée

- Gestion étatique

- Financement de projets massifs

- Chantiers sur 30 ans

- Monopoles publics

Infrastructure du XXIe siècle :

- Modulaire/distribuée

- Menée par le privé

- Financement « paiement à l’utilisation »

- Déploiement en quelques jours/semaines

- Marchés concurrentiels

C’est ainsi que l’on construit l’avenir.

Analyse des risques négatifs

Quels obstacles pour ce modèle ?

Ce n’est pas universel, le solaire « paiement à l’utilisation » vise les ménages et petits producteurs, pas l’industrie lourde, et ne peut remplacer totalement le réseau.

- Risque de change : les sociétés lèvent et achètent en USD mais encaissent en devises locales. Un effondrement monétaire ruine l’équilibre financier.

- Risque politique/réglementaire : protectionnisme, contrôle du crédit, taxes d’importation, subventions pour le réseau ou le diesel.

- Risque de défaut : 10 % de défaut paraît gérable mais reste fragile ; crise, sécheresse ou instabilité peuvent l’aggraver.

- Maintenance : panneaux garantis 25 ans ; batteries 5 ans. Pompes qui tombent en panne. Les réseaux de maintenance rurale coûtent cher.

- Volatilité des prix du carbone : en 2024, les crédits sont tombés de 30 USD/tonne à 5 USD/tonne. Si 25–40 % du modèle repose sur le revenu carbone, la chute est rude.

- Concurrence du réseau : l’État peut subventionner l’extension du réseau, même sans rentabilité.

- Bouchons logistiques : congestion des ports, douane, taxes, contrôles chinois, logistique du dernier kilomètre, tout peut freiner l’installation et immobiliser du capital.

« Sun King » fabrique désormais en Afrique et prévoit d’économiser 300 millions USD sur les importations dans les prochaines années.

Analyse des risques positifs

Les risques négatifs comptent, mais envisageons que ce modèle explose vraiment.

La courbe des coûts n’a pas fini de descendre

Les prix des panneaux solaires ont chuté de 99,5 % en 45 ans ; le mouvement ne s’arrête pas là.

Situation actuelle :

- Capacité de production chinoise : plus de 600 GW

- Demande mondiale : environ 400 GW/an

- Surproduction, chute des prix imminente

Prochaines étapes :

- Panneaux : 0,2 USD/W → 0,1 USD/W d’ici 2030

- Batteries : le sodium-ion pourrait abaisser les coûts de 50 % supplémentaires

- Systèmes solaires : 120–1 200 USD → 60–600 USD

Des systèmes à 60 USD élargiront le marché de 600 millions à 2 milliards de personnes. C’est l’électrification de l’Afrique rurale, l’Inde, le Bangladesh, le Pakistan, l’Asie du Sud-Est, l’Amérique latine.

La finance du développement s’active : un flot de capitaux bon marché

Aujourd’hui, ces firmes paient 12–18 % d’intérêt. Et si la finance du développement s’en mêle ?

Scénario idéal :

- La Banque mondiale, IFC, BII créent des fonds dédiés

- Prêts « sécurisés » pour des opérateurs éprouvés comme « Sun King »/« SunCulture »

- Le coût du financement tombe à 5–7 %

Effets de rupture :

- Paiements mensuels réduits de 30–40 %

- 200 millions d’utilisateurs nouveaux

- Période d’amortissement ramenée à 18–24 mois

- Déploiement accéléré par 3 à 5, économie d’échelle renforcée

C’est ainsi que la microfinance a explosé après Grameen Bank, des milliards de capitaux bon marché ont suivi.

Les effets de réseau démarrent tout juste

Le facteur sous-estimé : la preuve sociale à grande échelle.

Cercle vertueux de croissance :

- Village A : 3 familles installent le solaire

- Les voisins voient les enfants étudier le soir, plus de fumée de kérosène, téléphones toujours chargés

- 12 mois plus tard, 30 familles équipées

- Les villages voisins entendent, les agents croulent sous les commandes

- L’entreprise étend sa distribution pour répondre à la demande

Les chiffres :

- Depuis 2018, le coût d’acquisition client de « Sun King » a baissé de 60 %

- Pourquoi ? Bouche-à-oreille, recommandations, « mon cousin en a un »

- Dans les marchés matures comme le Kenya, plus de 40 % des ventes sont des recommandations

Une fois que 20–30 % des foyers ont le solaire, c’est la norme. On n’est plus précurseur, on est en retard. Ce qui s’est passé pour le téléphone portable en Afrique : le point de bascule, et l’adoption explose.

Le réseau qui n’a jamais atteint les villages ruraux devient obsolète. Pendant que les experts débattaient depuis 50 ans de l’extension du réseau du XXe siècle, l’Afrique a construit la version du XXIe siècle.

Modulaire, distribuée, digitale, financée par les usagers, subventionnée par le carbone.

Le « solar punk » n’est pas une fiction. C’est 23 millions de systèmes solaires, 40 millions de vies améliorées, et le vrai visage de l’infrastructure libérée du passé.

Déclaration :

- Ce texte est une republication de [Foresight News], le copyright appartient à l’auteur original [Skander Garroum]. En cas de contestation, veuillez contacter l’équipe Gate Learn pour une résolution rapide.

- Avertissement : Les opinions exprimées sont celles de l’auteur et ne constituent pas un conseil en investissement.

- Les autres versions linguistiques de cet article sont traduites par l’équipe Gate Learn. Ne copiez, ne distribuez ni ne plagiez la traduction sans mention explicite de Gate.

Partager

Contenu

La problématique « Waiting for the Grid »

La révolution du hardware solaire

L’avantage des coûts de transaction nuls

De la vente de produits à la prestation de services : le paiement à l’utilisation (PAYG)

Faire financer son infrastructure par des tiers

Raisons de la présence limitée de ces entreprises

Potentiel de montée en puissance de ce modèle

Effets de second ordre liés à la montée en puissance

Synthèse des éléments essentiels

Analyse des risques à la baisse

Analyse des risques à la hausse

Les effets de réseau ne font que démarrer

Articles Connexes

Qu'est-ce que Solscan et comment l'utiliser ? (Mise à jour 2025)

Qu'est-ce que Tronscan et comment pouvez-vous l'utiliser en 2025?

Qu'est-ce que Coti ? Tout ce qu'il faut savoir sur l'ICOT

Qu'est-ce que l'USDC ?

Explication détaillée des preuves à zéro connaissance (ZKP)