Captures d'écran du parcours de prédiction : une nouvelle génération de meme

En savoir plus : a16z co-dirige la levée de fonds Series D de Kalshi

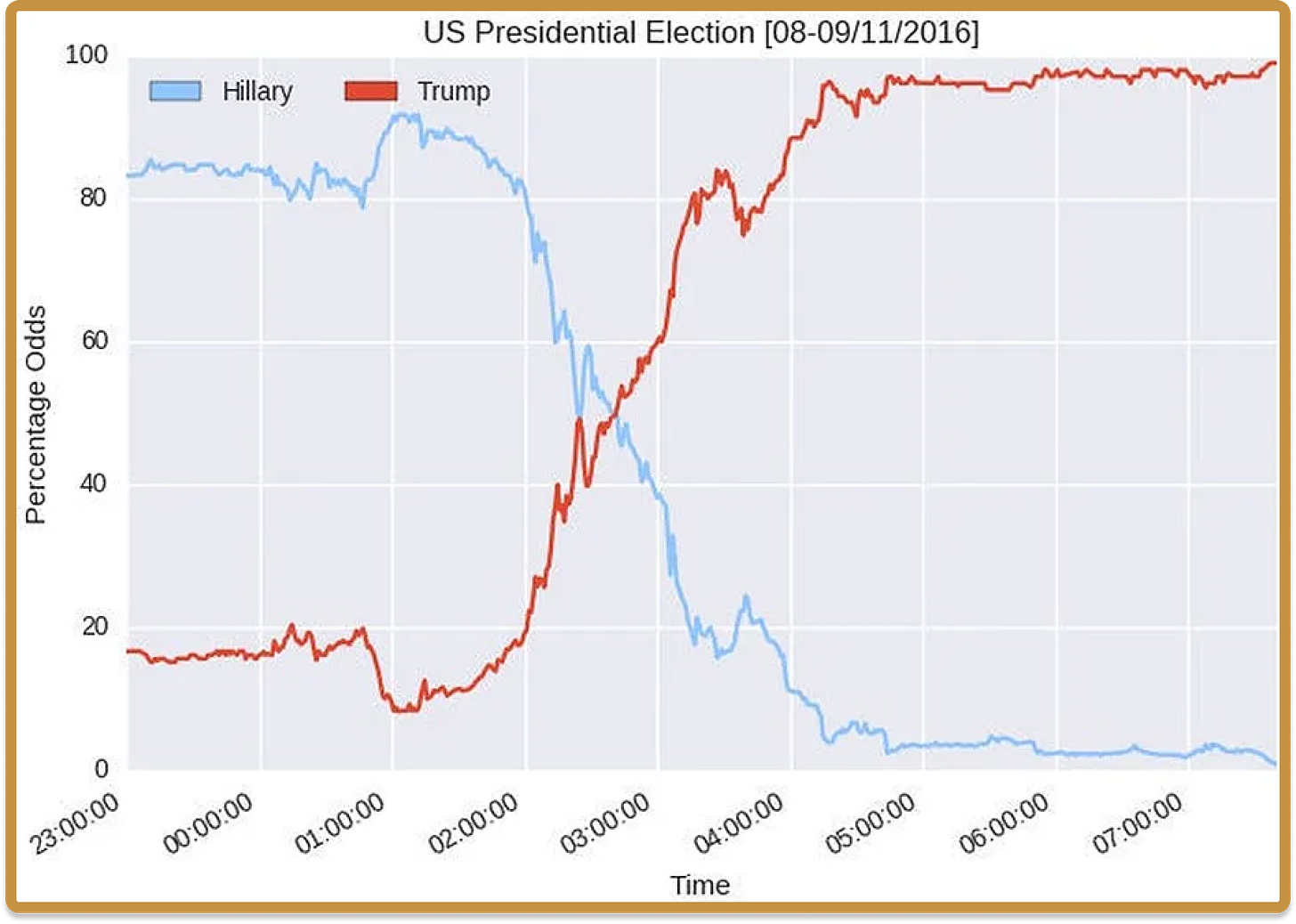

Au cours des années 2010, un nouveau format de contenu visuel s’est imposé lors des élections, des compétitions sportives et des phases finales : le graphique « évolution des probabilités au fil du temps ». Ce format captivant raconte une histoire : ce qui était attendu, et ce qui s’est finalement produit.

Ces visuels permettent de donner vie à des récits exceptionnels. En observant l’évolution des probabilités, on peut raconter une chute, une rédemption ou le triomphe d’un outsider. (Kurt Vonnegut a d’ailleurs popularisé ces schémas : « l’homme dans un trou », « garçon rencontre fille », « de mal en pis », chacun ayant sa courbe propre.) Ce sont des mèmes : ils condensent beaucoup d’informations et transmettent fidèlement le récit lorsqu’ils sont partagés.

Malgré leur attrait, ces graphiques ne dépassaient pas la sphère politique, sportive ou financière. La raison est simple : il faut des cotes prédictives légalement acceptées pour construire ces graphiques. La finance les utilise naturellement ; les élections s’appuient sur les sondages pour bâtir des courbes à la Nate Silver ; et le sport dispose de suffisamment de données historiques pour prédire les chances d’une équipe d’atteindre les playoffs. Au-delà, le format des « formes narratives » n’a pas pu se diffuser plus largement dans la culture populaire.

En savoir plus : Investir dans Kalshi, par Chris Dixon

Les marchés prédictifs s’installent, lentement

Les marchés prédictifs apportent une solution évidente à ce problème. Dès qu’un contrat et ses modalités de résolution sont définis, on peut voir émerger des « courbes prédictives » sur n’importe quel sujet. La prévision populaire, ingrédient essentiel, devient accessible à grande échelle.

En pratique, ces marchés n’ont pas émergé instantanément. Début 2024, le magazine Works in Progress publiait un article intitulé « Pourquoi les marchés prédictifs ne séduisent pas ». L’auteur soulignait « l’absence de demande naturelle » pour ces contrats, car les trois groupes classiques des marchés – épargnants (en quête de rendement), parieurs (motivés par le frisson), et experts (profitant des distorsions créées par les deux premiers) – n’ont aucun intérêt réel pour les marchés prédictifs. Les épargnants, qui achètent des indices pour s’enrichir, n’ont pas vocation à parier sur une élection présidentielle. Les parieurs préfèrent d’autres modes de spéculation (trading, memecoins, paris sportifs…) que de prédire le résultat d’une élection locale. Et les experts, faute d’activité sur ces marchés, n’y voient pas de potentiel de gain.

Avec une participation réduite de ces groupes, les marchés prédictifs étaient condamnés à rester peu liquides et peu pertinents pour anticiper l’avenir. Leur incapacité à prédire le résultat des élections de mi-mandat 2022 en est une illustration.

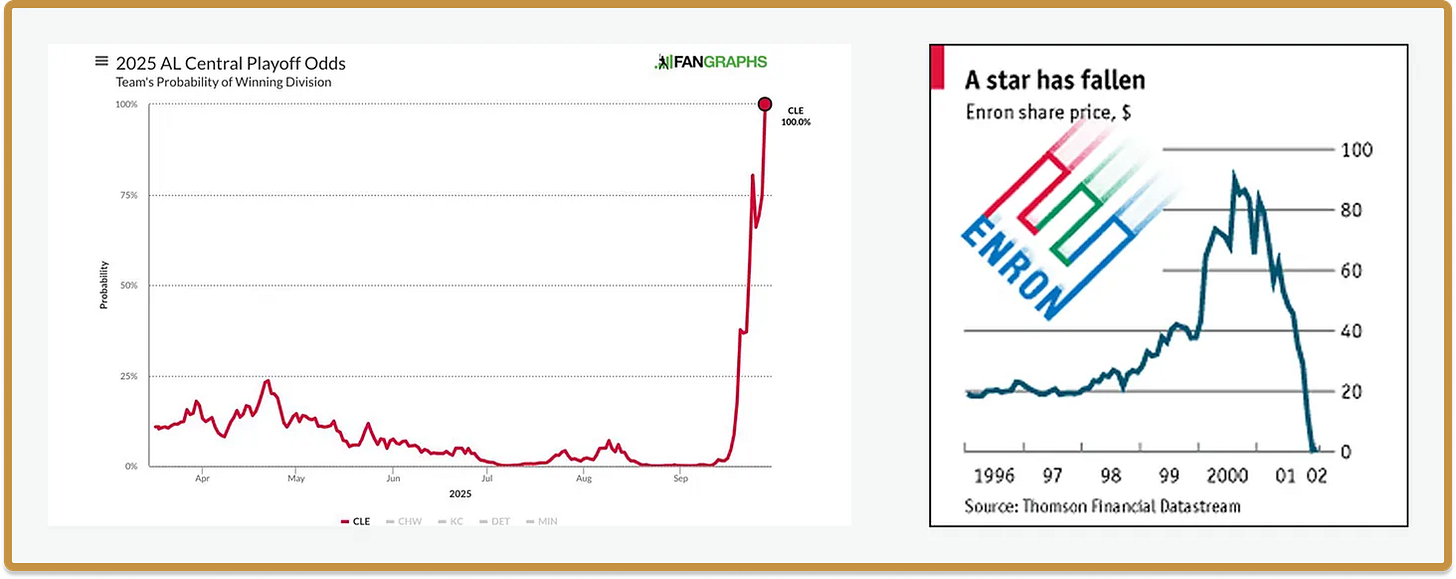

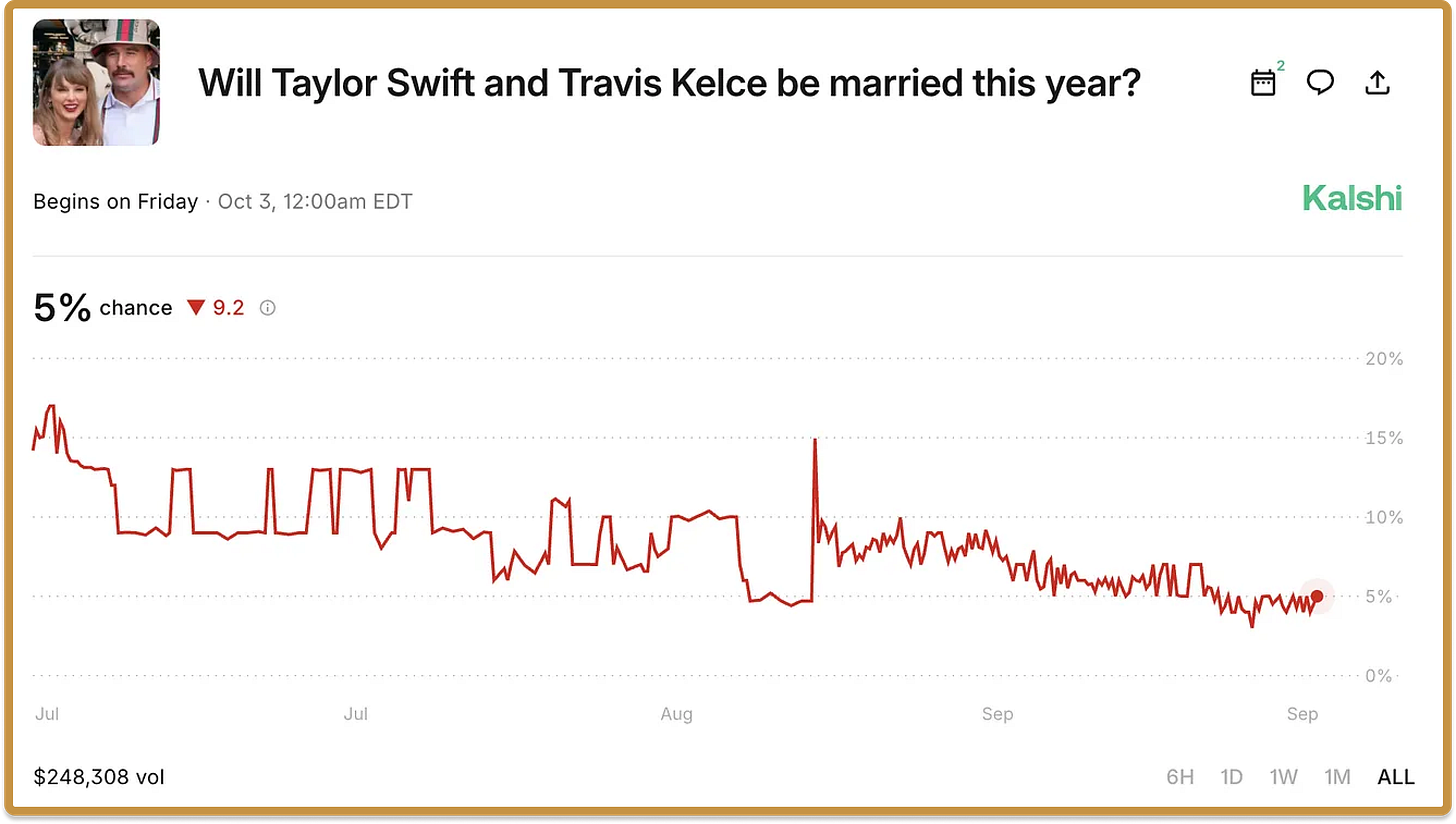

Mais depuis la publication de cet article, un changement s’est opéré : les marchés prédictifs ont gagné en popularité. Comme le suggère l’ampleur des paris sportifs chaque semaine, les marchés les plus actifs restent ceux du sport. Mais ils ont conquis la culture générale – au point d’inspirer un épisode de South Park – et couvrent désormais des sujets variés, de l’élection du maire de New York à la trajectoire des taux de la Fed, en passant par le mariage de Taylor Swift.

En savoir plus : Prediction : le successeur du postmodernisme

La quatrième dimension s’effondre

Qu’est-ce qui a changé ces deux dernières années ? Pas de solution miracle. L’élection 2024 a joué un rôle : les Américains ont une longue tradition de paris électoraux, et le volume a été multiplié par 42 entre début juin et la semaine du vote. Mais l’engouement ne s’est pas estompé après la campagne.

L’acteur clé de ce phénomène est un nouveau type de participant, apparu récemment mais désormais omniprésent. Il s’apparente aux promoteurs des grands paris, comme à Las Vegas, mais se retrouve aujourd’hui dans le rôle de l’internaute ordinaire sur les réseaux sociaux : à travers le nouveau format mème des captures d’écran de trajectoires prédictives.

La dynamique des marchés prédictifs repose désormais autant sur la viralité des réseaux sociaux que sur les mécanismes classiques du marché. Le levier essentiel : diffuser des captures d’écran du contrat de pari au moment où il devient d’actualité, attirant l’attention et la liquidité.

Un exemple frappant : ce contrat Kalshi sur la question pop culture de l’année : « Taylor Swift et Travis Kelce se marieront-ils en 2025 ? » Sur le graphique, deux phénomènes majeurs le 26 août, date de l’annonce des fiançailles sur Instagram : une envolée des probabilités, puis une forte hausse de la liquidité à mesure que le contrat attire l’attention. Une partie de cette hausse aurait eu lieu quoi qu’il arrive, mais la viralité engendrée par les captures d’écran partagées à des moments clés dynamise la notoriété du contrat et attire de nouveaux joueurs. Cette « brisure du quatrième mur », où le public découvre le mème – ou la raison de s’intéresser au contrat –, enrichira la narration des prochaines histoires.

Un nouveau type de personnage principal dans le fil d’actualité

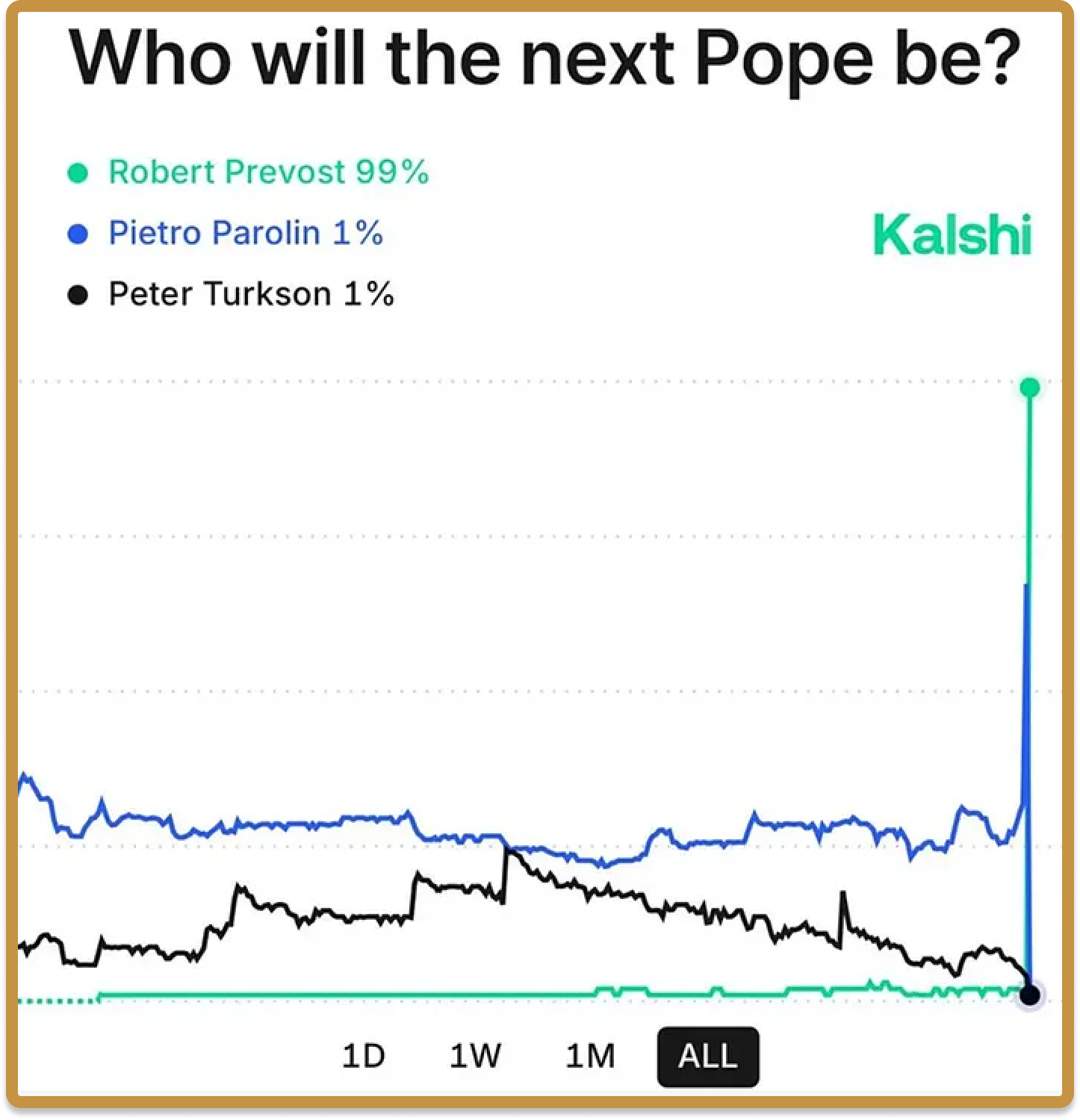

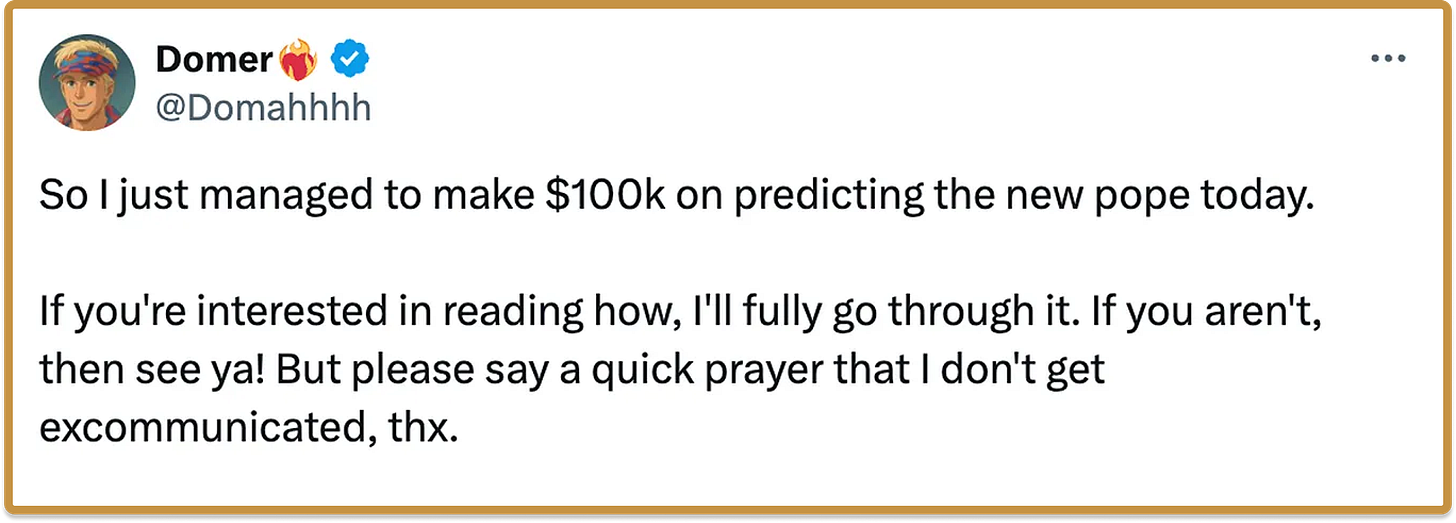

Parier sur l’élection du Pape fut, selon la tradition, le « premier marché prédictif », et cette édition a renoué avec la tradition. Un moment fort pour les catholiques du monde entier, avec le cardinal Robert Prevost élu premier Pape américain, Léon XIV. Côté marchés, peu de pronostiqueurs envisageaient sa victoire : la plupart misaient sur les favoris Pietro Paolin et Luis Antonio Tagle.

Le lendemain de la fumée blanche, @ Domahhhh sur X a partagé une analyse détaillée de sa stratégie et de la taille de ses mises, tant dans les jours précédant le conclave que dans les minutes décisives avant l’annonce.

Il explique : « Sur ce pari directionnel, j’ai misé massivement sur le fait que le Pape ne serait ni [Parolin ni Tagle, les favoris].

La fumée blanche est apparue après le quatrième tour. C’est rapide. La conclusion logique – et celle que j’ai immédiatement tirée – est qu’un candidat ayant obtenu un score élevé au premier tour a consolidé ses soutiens et est devenu Pape. Parolin est monté à ~65 %. Tagle est resté vers ~20 %. Ces deux candidats avaient 85 % de chances d’être élus, et même si ce prix était faux avec le recul, sur le moment, c’était plausible. J’étais persuadé d’avoir perdu beaucoup d’argent ! J’ai choisi de ne pas insister et de ne pas miser davantage contre Tagle/Parolin. J’ai accepté la perte.

Mais j’ai exploré les autres options. Quand deux candidats sont cotés à plus de 85 %, tous les autres sont dépréciés. J’ai déniché Turkson à 100 contre 1 et Prevost à 200 contre 1. Avec du recul, j’aurais pu miser sur Grech, peu importe le prix.

Je savais une chose : il y avait quatre tours. C’est trop rapide pour un outsider. Oubliez les billets de loterie. Il faut quelqu’un de poids, capable de réunir 2/3 des voix rapidement. J’ai sélectionné ces deux candidats. J’ai acheté des milliers d’actions alors que les autres misaient sur Tagle/Parolin.

Quelques minutes plus tard, j’ai vu Prevost – dans lequel je venais d’investir à 200 contre 1 vingt minutes plus tôt – apparaître sur le balcon en tant que Pape. »

On disait souvent : « Chaque jour sur le fil d’actualité, il y a un personnage principal, et il vaut mieux ne pas l’être. » Ce type de « pronostiqueur victorieux » devient un nouveau personnage principal, héros certifié le temps d’un instant.

Mettre sa peau en jeu

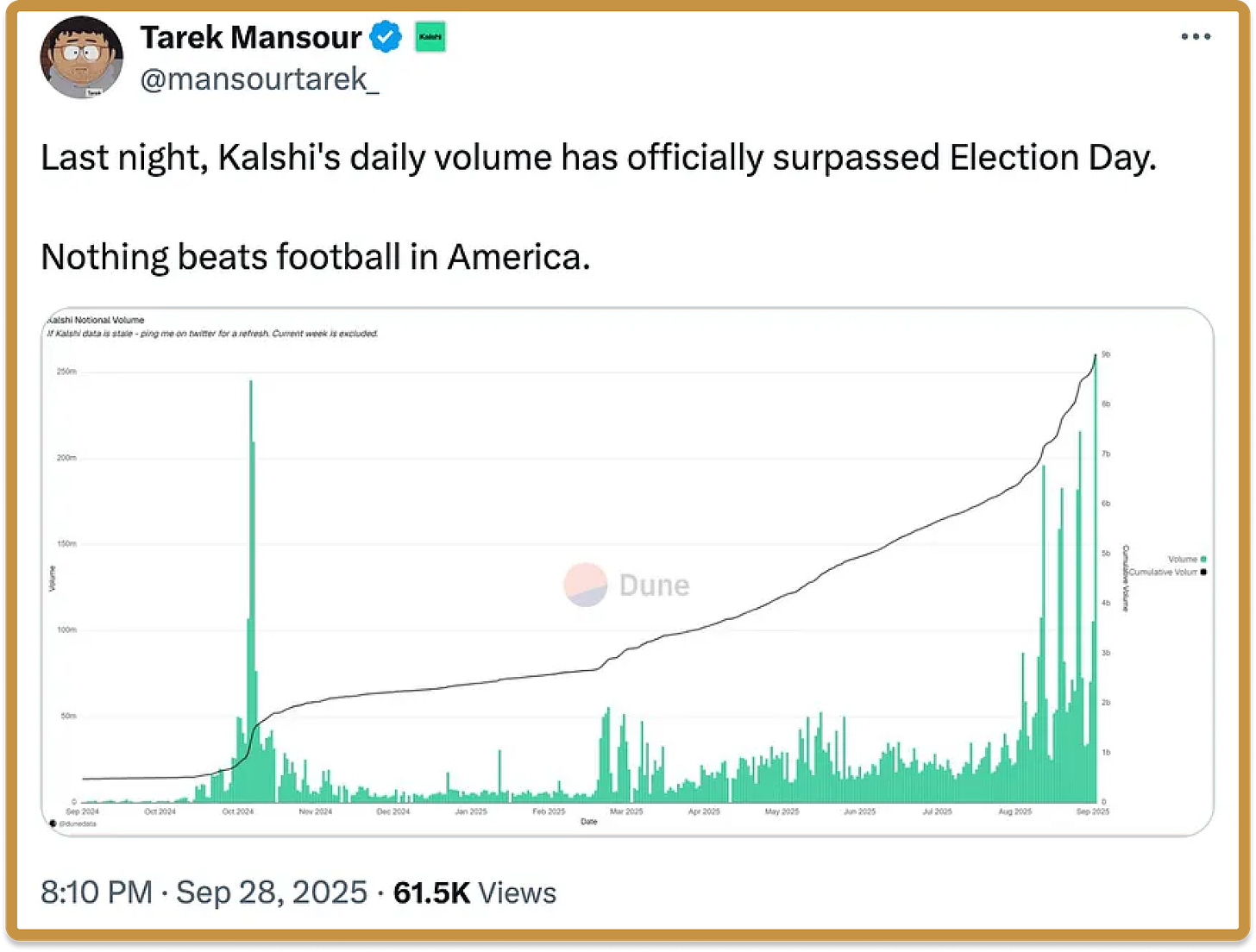

L’élection présidentielle 2024 a offert une véritable rédemption aux marchés prédictifs. Tout a commencé avec la saga du retrait de Biden, durant laquelle les marchés ont permis de mesurer l’impact des événements sur la probabilité de son départ. Journalistes et traders de Wall Street ont commencé à s’appuyer sur ces marchés, en complément des sondages et des analyses d’experts. Au final, les marchés prédictifs – critiqués pour l’influence supposée des « baleines » – ont surpassé les sondages. Près d’un an après, le volume quotidien de Kalshi excède désormais celui observé lors des élections 2024 (du moins lors des matchs de football).

Les marchés prédictifs incarnent aujourd’hui une notion essentielle, allant au-delà de leur utilité comme instruments financiers ou d’information. Ils symbolisent une forme de responsabilité et font émerger un nouveau type de personnage sur le fil d’actualité : « le héros qui ose », « l’idiot qui échoue ». Ces figures sont désormais mises en avant, à la manière des caricatures de Vonnegut, comme dans ses nouvelles.

Dans tous les domaines – politique, business, culture –, nous attendons que nos dirigeants et personnalités publiques conduisent nos institutions vers la réussite. Cela implique des choix audacieux qui se révèlent gagnants. Depuis quelques décennies, le sentiment s’est installé que certains leaders ont cultivé une culture du non-responsable ; on apprécie d’autant plus ceux qui prennent des risques et inversent la tendance.

Voilà sans doute le mécanisme par lequel les marchés prédictifs sont appelés à transformer la culture populaire : non seulement parce que le pari oriente l’attention et l’information, mais aussi parce que la trajectoire d’une prédiction, de l’origine à la réalisation, fait émerger de nouveaux mèmes et met en lumière de nouveaux personnages.

Les opinions exprimées dans les « publications » (podcasts, vidéos, réseaux sociaux) sont celles des collaborateurs a16z cités et ne reflètent pas la position de a16z Capital Management, L.L.C. (« a16z ») ni celle de ses affiliés. a16z Capital Management est enregistré en tant que conseiller en investissement auprès de la Securities and Exchange Commission. L’enregistrement n’implique aucune compétence particulière. Les publications ne s’adressent pas aux investisseurs ou investisseurs potentiels et ne constituent pas une offre de vente ou une sollicitation d’achat de titres ; elles ne sauraient servir de base à une évaluation d’investissement.

Les contenus présentés ici – et sur tout canal associé ou compte public a16z en ligne (« canaux de distribution de contenu ») – ne doivent en aucun cas être considérés comme des conseils d’investissement, juridiques, fiscaux ou autres. Il appartient à chacun de consulter ses propres conseillers pour tout enjeu juridique, commercial, fiscal ou d’investissement. Toute projection, estimation, prévision, objectif, perspective ou opinion exprimée dans ces documents peut être modifiée sans préavis et différer d’autres opinions. Les graphiques présentés ici ou sur les canaux a16z sont informatifs uniquement et ne doivent pas servir à prendre une décision d’investissement. Certaines informations proviennent de sources tierces, notamment de sociétés du portefeuille de a16z. Même jugées fiables, a16z ne les a pas vérifiées et ne garantit ni leur exactitude ni leur pertinence. Les publications peuvent inclure des publicités tierces ; a16z ne les a pas examinées et n’en cautionne pas le contenu. Tout contenu est valable à la date indiquée.

En aucun cas, les publications ou informations de ce site – ou des canaux associés – ne doivent être interprétées comme une offre ou une sollicitation d’achat ou de vente de titres ou d’intérêts dans un véhicule d’investissement collectif sponsorisé, cité ou évoqué par a16z. Ni comme une offre de conseil en investissement ; toute souscription dans un véhicule géré par a16z se fait séparément et uniquement via la documentation confidentielle du véhicule concerné – à lire dans son intégralité, et uniquement par les personnes qui remplissent les critères requis par la réglementation fédérale. Ces investisseurs, qualifiés d’accrédités et d’acheteurs professionnels, sont réputés aptes à évaluer les mérites et risques des investissements.

Aucune garantie ne peut être donnée quant à la réalisation des objectifs ou au succès des stratégies d’investissement de a16z. Tout investissement dans un véhicule géré par a16z comporte un risque élevé, y compris celui de perte totale du capital. Les investissements ou sociétés du portefeuille mentionnés, cités ou décrits ne représentent pas la totalité des investissements réalisés par a16z et rien ne garantit qu’ils seront rentables ou que les futurs investissements seront similaires. La liste des investissements réalisés par les fonds gérés par a16z est accessible ici : https://a16z.com/investments/. Les performances passées ne préjugent pas des résultats futurs. Sont exclus de cette liste les investissements (et certains actifs numériques/cryptomonnaies cotés) dont l’émetteur n’a pas autorisé la publication par a16z. Pour tout investissement dans un projet crypto ou token, a16z agit selon son propre intérêt, et non nécessairement au bénéfice des autres détenteurs. a16z n’a pas de rôle spécifique ni de pouvoir de gestion sur ces projets. Il ne s’engage pas à maintenir son implication au-delà de son statut d’investisseur et de détenteur, et les autres détenteurs ne doivent pas s’attendre à une implication particulière.

Pour les fonds gérés par a16z enregistrés au Japon, a16z fournit sur demande à toute personne du public japonais les documents requis par l’Article 63 de la Loi japonaise sur les Instruments Financiers et les Bourses. Pour les obtenir, contactez compliance@a16z.com.

Pour consulter les autres conditions d’utilisation du site, rendez-vous ici. Des informations complémentaires sur a16z, dont notre Brochure Form ADV Part 2A, sont disponibles sur le site de la SEC : http://www.adviserinfo.sec.gov

Avis important :

- Article reproduit depuis [a16z]. Tous droits réservés à l’auteur original [Alex Danco]. Pour toute objection à cette republication, contactez l’équipe Gate Learn pour un traitement rapide.

- Clause de non-responsabilité : Les opinions exprimées dans cet article sont celles de l’auteur et ne constituent pas un conseil en investissement.

- La traduction en d’autres langues est réalisée par l’équipe Gate Learn. Sauf mention contraire, toute copie, distribution ou plagiat des traductions est interdit.

Partager

Contenu

Articles Connexes

Qu'est-ce que Solscan et comment l'utiliser ? (Mise à jour 2025)

Qu'est-ce que Tronscan et comment pouvez-vous l'utiliser en 2025?

Qu'est-ce que Coti ? Tout ce qu'il faut savoir sur l'ICOT

Qu'est-ce que l'USDC ?

Explication détaillée des preuves à zéro connaissance (ZKP)