- Le prix du Bitcoin a baissé depuis l'annonce de nouveaux tarifs réciproques par la Maison Blanche, mais nous pensons que les tarifs et les tensions commerciales seront finalement positifs pour l'adoption du Bitcoin à moyen terme.

- Tout d'abord, des tarifs plus élevés contribuent à la stagflation, qui a tendance à être négative pour les rendements des actifs traditionnels et positive pour des matières premières rares comme l'or. Le Bitcoin n'était pas présent lors des stagflations passées mais peut être considéré comme une marchandise numérique rare et est de plus en plus perçu comme une réserve de valeur moderne. Ensuite, les tensions commerciales peuvent exercer une pression sur la demande de réserves en dollars américains, ouvrant la voie à des actifs concurrents, y compris d'autres devises fiduciaires, l'or et le Bitcoin.

- Bien que l'incertitude politique à court terme soit très élevée, de notre point de vue, les investisseurs orientés vers le long terme devraient positionner leurs portefeuilles pour une faiblesse soutenue du dollar et une inflation généralement supérieure à la cible — cohérent avec la manière dont les périodes de fortes frictions commerciales aux États-Unis ont été résolues par le passé.

- Bitcoin bénéficierait probablement de ce contexte macroéconomique, à notre avis, et c'est peut-être pourquoi il a surperformé les marchés actions (sur une base ajustée au risque) lors du récent repli. De plus, tout comme l'or dans les années 1970, le Bitcoin bénéficie aujourd'hui d'une structure de marché en amélioration rapide, soutenue par des changements de politique gouvernementale aux États-Unis, qui pourraient aider à élargir la base d'investisseurs dans le Bitcoin.

Depuis l'annonce par la Maison Blanche de nouvelles tarifs mondiaux le 2 avril, le prix du Bitcoin a légèrement baissé.[1]Les marchés d'actifs ont partiellement récupéré le 9 avril avec l'annonce d'une pause de 90 jours sur les tarifs réciproques non-chinois, mais l'annonce originale des tarifs avait affecté pratiquement tous les actifs. À travers la baisse, la chute du Bitcoin était relativement faible sur une base ajustée au risque (Exhibit 1). Par exemple, du 2 au 8 avril (avant la pause de 90 jours et la reprise des évaluations), le S&P 500 a chuté d'environ 12%. La volatilité des prix du Bitcoin est généralement environ trois fois plus élevée que celle du S&P 500.[2]Par conséquent, si Bitcoin avait une corrélation de 1:1 avec les rendements des actions, la baisse du S&P 500 aurait impliqué une chute de 36% du prix du Bitcoin. Le fait qu'il n'ait baissé que de 10% pendant cette période souligne les avantages potentiels de diversification de détenir du Bitcoin dans un portefeuille, même lors d'une forte baisse. Suite au rebond partiel sur les marchés le 9 avril, le S&P 500 et le Bitcoin sont tous deux en baisse d'environ 4% depuis l'annonce des tarifs réciproques.

Exposition 1 : Bitcoin a connu une baisse modérée en termes ajustés pour le risque

À court terme, les perspectives du marché mondial dépendront probablement des négociations commerciales entre la Maison Blanche et d'autres pays. Bien que les négociations puissent aboutir à des tarifs plus bas, les revers dans les pourparlers pourraient également entraîner plus de représailles. La volatilité réalisée et implicite sur les marchés traditionnels reste très élevée et il est difficile de prédire l'évolution du conflit commercial dans les semaines à venir (Exhibit 2). Les investisseurs doivent être conscients de la taille appropriée de leur position dans un environnement de marché à haut risque. Cela dit, la volatilité du prix du Bitcoin a augmenté beaucoup moins que la volatilité des actions, et toute une série d'indicateurs suggèrent que la position des traders spéculatifs dans la cryptographie est relativement faible. Si les risques macroéconomiques diminuent au cours des prochaines semaines, les valorisations cryptographiques devraient être en mesure de rebondir, à notre avis.

Exposition 2 : la volatilité implicite des capitaux propres a approché Bitcoin

Au-delà du très court terme, l’impact d’une hausse des droits de douane sur le bitcoin dépendra de leurs conséquences sur l’économie et sur les flux de capitaux internationaux. À notre avis, malgré la baisse du prix du bitcoin au cours de la semaine dernière, la forte augmentation des droits de douane et les changements probables dans les modèles du commerce mondial devraient être considérés comme positifs pour l’adoption du bitcoin à moyen terme. Cela s’explique par le fait que les droits de douane (et les modifications connexes des barrières commerciales non tarifaires) peuvent contribuer à la « stagflation » et qu’ils peuvent entraîner un affaiblissement structurel de la demande pour le dollar américain.

Allocation d'actifs pour la stagflation

La stagflation fait référence à une économie avec une croissance du PIB faible et/ou en ralentissement et une inflation élevée et/ou accélérée. Les tarifs augmentent le prix des biens importés et contribuent donc (du moins temporairement) à l'inflation. En même temps, les tarifs peuvent ralentir la croissance économique en raison de la baisse des revenus réels des ménages ainsi que des coûts d'ajustement auxquels les entreprises sont confrontées. À long terme, cela peut être compensé par des investissements plus élevés dans la fabrication nationale, mais la plupart des économistes s'attendent à ce que les nouveaux tarifs pèsent sur l'économie pour au moins l'année prochaine.[3]Bitcoin est trop jeune pour que nous sachions comment il se serait comporté lors d'épisodes passés, mais les données historiques montrent que la stagflation tend à être négative pour les rendements des actifs traditionnels et favorable pour les matières premières rares comme l'or.

Pour avoir une perspective historique, les rendements des actifs au cours des années 1970 fournissent l'exemple le plus marquant de l'impact de la stagflation sur les marchés financiers. Au cours de cette décennie, les actions américaines et les obligations à long terme ont toutes deux généré des rendements annualisés d'environ 6%.[4], qui était inférieur au taux d'inflation moyen de 7,4%. En revanche, le prix de l'or a augmenté à un taux annualisé d'environ 30%, nettement au-dessus du taux d'inflation (Exhibit 3).

Exposition 3: Les actifs traditionnels ont enregistré des rendements réels négatifs dans les années 1970

Les épisodes de stagflation ne sont généralement pas aussi extrêmes, mais l'impact sur les rendements des actifs est globalement cohérent dans le temps. L'exposition 4 montre les rendements annuels moyens des actions américaines, des obligations d'État et de l'or de 1900 à 2024, selon différents régimes de croissance du PIB et d'inflation. L'idée que les rendements des différents actifs varient de manière systématique tout au long du cycle économique est à la base de l'investissement macro.

Les données historiques mettent en évidence trois points :

- Les rendements des actions s'améliorent lorsque la croissance du PIB est élevée et / ou en accélération et lorsque l'inflation est faible et / ou en ralentissement. Par conséquent, on devrait s'attendre à ce que les rendements des actions baissent pendant la stagflation, et les investisseurs devraient potentiellement réduire les allocations en actions.

- Les rendements des obligations s'améliorent lorsque la croissance du PIB est faible ou en baisse. L'inflation a un impact moins clair sur les rendements des obligations, en partie parce qu'une forte inflation implique souvent des rendements moyens élevés (et des taux d'intérêt en espèces plus élevés). Pour les allocations d'obligations, les investisseurs doivent considérer si les tarifs impliquent principalement une croissance économique plus faible ou une inflation plus élevée.

- Les rendements de l'or s'améliorent avec la stagflation, c'est-à-dire lorsque la croissance du PIB est faible ou ralentit et lorsque l'inflation est élevée ou accélère. Par conséquent, si les perspectives macroéconomiques suggèrent un risque plus élevé de stagflation, les investisseurs devraient potentiellement envisager d'augmenter leurs allocations à des actifs comme l'or.

Exposition 4: La stagflation réduit les rendements des actions et augmente les rendements de l'or

Que le Bitcoin apprécie également pendant les périodes de stagflation dépend de savoir si les investisseurs le considèrent comme une marchandise rare et un actif monétaire comme l'or. Les propriétés fondamentales du Bitcoin suggèrent qu'il le fera, et nous avons été encouragés par le fait que des responsables comme le secrétaire au Trésor Bessent ont déclaré que le "Bitcoin devient une réserve de valeur".[5]

Bitcoin et le dollar américain

Les tarifs et les tensions commerciales pourraient également soutenir l'adoption de Bitcoin à moyen terme en raison de la pression sur la demande de dollars américains. En partie, c'est mécanique : si les flux commerciaux bruts avec les États-Unis diminuent, et que la plupart de ces flux sont libellés en dollars américains, il y aura moins de demande transactionnelle pour la devise. Cependant, si l'augmentation des tarifs crée également des conflits avec d'autres grands pays, cela pourrait également affaiblir la demande de dollars en tant que réserve de valeur.

La part du Dollar dans les réserves de change mondiales dépasse largement la part des États-Unis dans la production économique mondiale (Exposition 5). Il y a de nombreuses raisons à cela, mais les effets de réseau jouent un rôle important : les pays commercent avec les États-Unis, empruntent sur les marchés en Dollars et libellent généralement les exportations de matières premières en Dollars.[6]Si les tensions commerciales se traduisent par des liens plus faibles avec l'économie américaine et/ou les marchés financiers libellés en USD, les pays peuvent accélérer la diversification de leurs réserves de change.

Exemple 5: La part du dollar dans les réserves dépasse largement la part des États-Unis dans l'économie mondiale

De nombreuses banques centrales ont déjà intensifié leurs achats d'or suite aux sanctions occidentales contre la Russie.[7]À notre connaissance, aucune banque centrale, à part celle d'Iran, ne détient actuellement de Bitcoin dans son bilan. Cependant, la Banque nationale tchèque a commencé à explorer cette option, les États-Unis ont maintenant créé une Réserve stratégique de Bitcoin, et quelques fonds souverains ont révélé des investissements dans Bitcoin.[8]À notre avis, les perturbations du système commercial et financier international centré sur le dollar pourraient entraîner une diversification accrue des réserves par les banques centrales, y compris dans Bitcoin

Le moment de l'histoire des États-Unis le plus comparable à l'annonce du "Jour de la Libération" du Président Trump est sans doute le "Choc Nixon" du 15 août 1971. Ce soir-là, le Président Nixon a annoncé des droits de douane de 10% sur l'ensemble des produits et la fin de la convertibilité des dollars en or - un système qui avait sous-tendu le commerce et les finances mondiaux depuis la fin de la Seconde Guerre mondiale. L'action a déclenché une période de diplomatie entre les États-Unis et d'autres nations, culminant dans l'Accord de Smithsonian en décembre 1971, dans lequel d'autres pays ont accepté de réévaluer leurs devises à la hausse par rapport au dollar américain. Le billet vert a finalement perdu 27% entre le deuxième trimestre 1971 et le troisième trimestre 1978. Au cours des 50 dernières années, il y a eu plusieurs périodes de tensions commerciales suivies d'une faiblesse du dollar (partiellement négociée) (Exhibit 6).

Exposition 6: Y aura-t-il un accord "Mar-a-Lago" pour affaiblir le Dollar ?

Qu'il s'agisse de négociations formelles dans le cadre d'un "accord Mar-a-Lago"[9]ou non, nous nous attendons à ce que la dernière période de tensions commerciales soit à nouveau suivie d'une faiblesse soutenue du dollar. Le dollar américain est déjà surévalué selon les indicateurs standard, la Réserve fédérale a la possibilité de réduire les taux d'intérêt et la Maison Blanche souhaite réduire les déficits commerciaux des États-Unis. Bien que les tarifs modifient les prix effectifs à l'importation et à l'exportation, un dollar plus faible pourrait entraîner un rééquilibrage souhaité des flux commerciaux progressivement et par un mécanisme fondé sur le marché.

Bitcoin pour notre époque

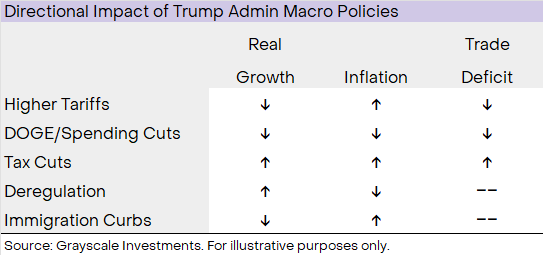

Les marchés financiers s'adaptent à un changement brusque de la politique commerciale américaine qui aura un impact négatif à court terme sur l'économie. Cependant, les conditions du marché de la dernière semaine sont peu susceptibles d'être la norme au cours des quatre prochaines années. L'administration Trump poursuit un éventail d'actions politiques qui auront des implications différentes pour la croissance du PIB, l'inflation et le déficit commercial (Exhibit 7). Par exemple, bien que les tarifs puissent réduire la croissance et augmenter l'inflation (c'est-à-dire contribuer à la stagflation), certains types de déréglementation pourraient augmenter la croissance et réduire l'inflation (c'est-à-dire réduire la stagflation). Le résultat net dépendra de la mesure dans laquelle la Maison Blanche met en œuvre son programme politique dans chacun de ces domaines.

Exposition 7: La politique macroéconomique des États-Unis aura une gamme d'effets sur la croissance et l'inflation

Bien que la perspective soit incertaine, notre meilleur pari est que la politique gouvernementale américaine entraînera une faiblesse soutenue du Dollar et généralement une inflation supérieure à la cible au cours des 1 à 3 prochaines années. Les tarifs seuls auront tendance à ralentir la croissance, mais l'impact pourrait être en partie compensé par des réductions d'impôts, la déréglementation et la dépréciation du Dollar. Si la Maison Blanche poursuit également de manière agressive d'autres politiques plus favorables à la croissance, la croissance du PIB pourrait se maintenir raisonnablement bien malgré le choc initial des tarifs. Que la croissance réelle reste forte ou non, l'histoire suggère qu'une période de pressions inflationnistes persistantes pourrait être difficile pour les marchés boursiers et favorable aux matières premières rares comme l'or et le Bitcoin

De plus, tout comme l'or dans les années 1970, Bitcoin bénéficie aujourd'hui d'une structure de marché en amélioration rapide, soutenue par des changements de politique du gouvernement américain, qui pourraient aider à élargir la base d'investisseurs de Bitcoin. Depuis le début de l'année, la Maison Blanche a apporté un large éventail de changements de politique qui devraient soutenir l'investissement dans l'industrie des actifs numériques, notamment en retirant une série de poursuites judiciaires, en garantissant des actifs aux banques commerciales traditionnelles et en permettant aux institutions réglementées telles que les dépositaires d'offrir des services de crypto. Cela a à son tour déclenché unevague d'activité de fusions et acquisitions et d'autres investissements stratégiques. Les nouveaux tarifs ont été un vent contraire à court terme pour les évaluations des actifs numériques, mais les politiques crypto-spécifiques de l'administration Trump ont soutenu l'industrie. Ensemble, la demande macro croissante pour les actifs de commodité rares et un environnement opérationnel amélioré pour les investisseurs pourraient être une combinaison puissante pour l'adoption du Bitcoin au cours des années à venir.

Avertissement:

Cet article est repris de [ Grayscale]. Tous les droits d'auteur appartiennent à l'auteur original [Zach Pandl]. If there are objections to this reprint, please contact the Porte Apprendreéquipe, et ils s'en occuperont rapidement.

Clause de non-responsabilité : Les points de vue et opinions exprimés dans cet article sont uniquement ceux de l'auteur et ne constituent aucun conseil en investissement.

Les traductions de l'article dans d'autres langues sont réalisées par l'équipe Gate Learn. Sauf mention contraire, il est interdit de copier, distribuer ou plagier les articles traduits.