Comment passer de 6 800 $ à 1,5 million de dollars grâce à un bot de remboursement Maker sur HyperLiquid

Voici un exemple marquant de l’intérêt d’apprendre à coder : vous pouvez transformer 6 800 dollars en 1,5 million dollars en deux semaines seulement sur @ HyperliquidX.

C’est précisément ce qu’a accompli un trader HL récemment.

Ce résultat est remarquable car il n’a pratiquement pris aucun risque. Ce trader n’a pas parié sur la direction du marché ni sur la spéculation médiatique : il s’est appuyé sur une stratégie sophistiquée de market making fondée sur les remboursements maker, l’automatisation et une discipline stricte du risque.

1. Market Making sur HyperLiquid

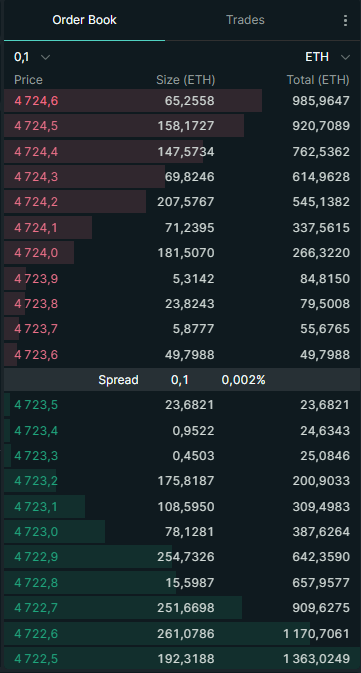

Avant d’aborder les détails de la méthode, il convient de comprendre comment fonctionne le market making sur HyperLiquid. HL est une plateforme d’échange à carnet d’ordres, où les utilisateurs peuvent placer :

- Bids = ordres d’achat (exemple : « Je souhaite acheter SOL à 100 dollars »)

- Asks = ordres de vente (exemple : « Je souhaite vendre SOL à 101 dollars »)

Ces ordres en attente constituent le carnet d’ordres. Les traders qui placent des bids et des asks sont appelés makers.

- Le maker fournit de la liquidité en plaçant des ordres limités à l’avance.

- Le taker exécute un ordre existant du carnet (par exemple : achat au marché sur le meilleur ask disponible).

Les market makers sont indispensables : ils assurent la liquidité et maintiennent des spreads serrés. Sans eux, les traders subiraient des prix défavorables et un fort slippage.

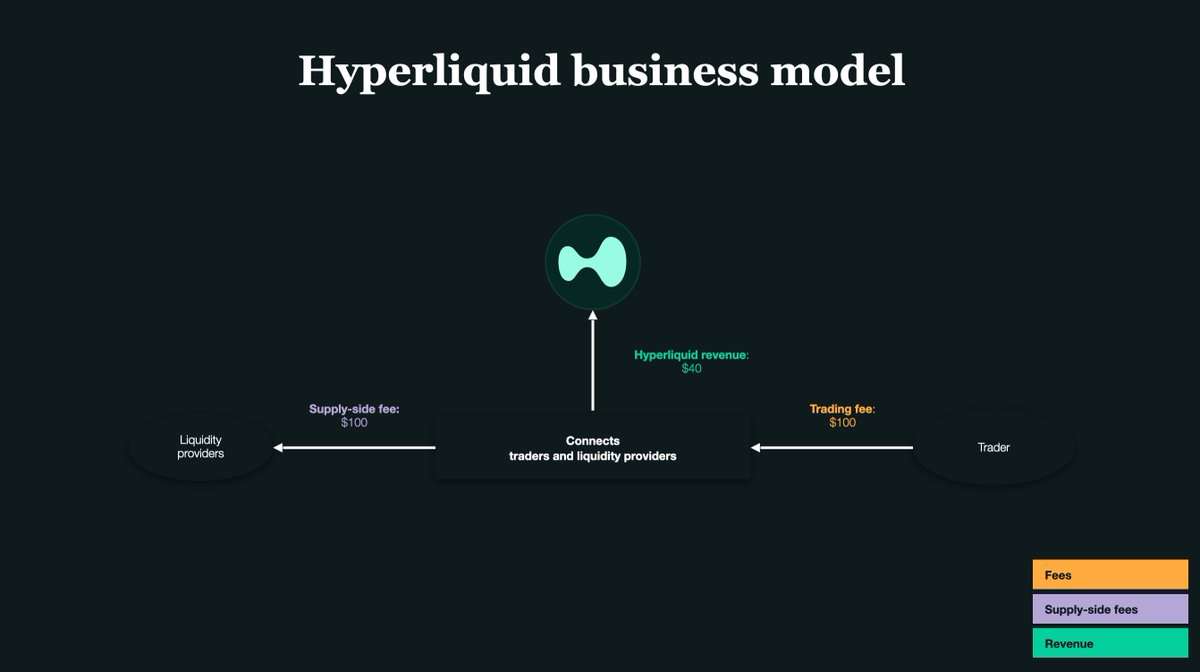

2. Tout repose sur les remboursements maker

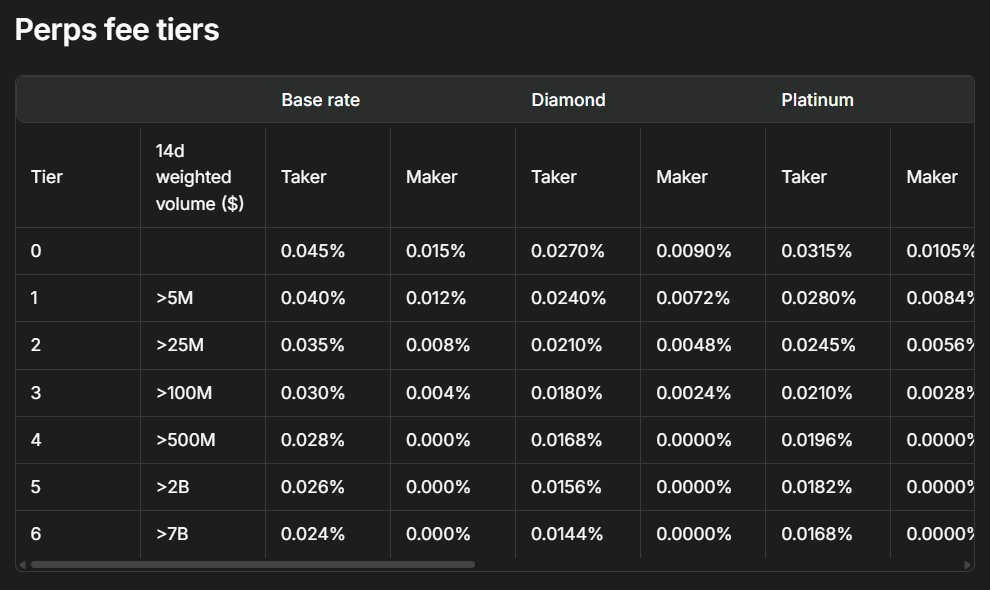

La liquidité est au cœur de toute plateforme d’échange. Pour encourager les fournisseurs de liquidité, HyperLiquid rémunère les makers par un petit remboursement chaque fois que leurs ordres sont exécutés.

Sur HL, ce remboursement est d’environ 0,0030 % par transaction, soit 0,03 dollar pour chaque tranche de 1 000 dollars échangés.

C’est précisément ce micro-remboursement qui a permis au trader de passer de 6 800 dollars à 1,5 million dollars. Sa stratégie : une cotation unilatérale, ne plaçant des ordres limités que d’un côté du carnet (uniquement en bids ou uniquement en asks), puis annulant ou modifiant rapidement la position dès qu’un mouvement du marché se produisait.

En résumé, il n’apportait de la liquidité que sur un seul côté, collectait des micro-gains issus des remboursements maker, et utilisait son bot pour changer de côté avant tout risque d’exposition. Les petits remboursements maker ont généré d’énormes profits grâce à un volume automatisé massif.

3. Le problème classique du market maker

La majorité des market makers placent simultanément des bids et des asks.

Par exemple, vous placez un bid pour 1 SOL à 100 dollars et un ask pour 1 SOL à 101 dollars.

Si les deux sont exécutés, vous achetez à 100 et vendez à 101, ce qui génère un profit sur le spread.

Mais il existe un risque : l’exposition.

- Si les bids sont exécutés alors que les asks ne le sont pas, vous vous retrouvez avec du SOL en portefeuille.

- Si les asks sont exécutés mais pas les bids, vous restez avec des stablecoins.

Si le marché bouge contre vous pendant que vous détenez ces actifs, vous pouvez subir de lourdes pertes.

C’est pourquoi ce trader a systématiquement utilisé la cotation unilatérale. Cela lui offrait un contrôle beaucoup plus précis sur son exposition et lui évitait d’accumuler des actifs non désirés. L’inconvénient : une vulnérabilité accrue à l’adverse selection.

4. Que signifie “Being Picked Off” ?

Imaginez que vous placiez un bid à 100 dollars pour acheter du SOL. Soudain, une annonce imprévue fait chuter le prix à 90 dollars.

- Votre bid à 100 dollars reste dans le carnet d’ordres.

- Un trader plus rapide vend immédiatement à 100 dollars.

- Résultat : vous avez surpayé de 10 %, et même avec le remboursement maker, la perte reste significative.

C’est ce que l’on nomme l’adverse selection.

D’où l’importance de la précision et de la vitesse avec la cotation unilatérale. Toute la stratégie repose sur l’efficacité et la réactivité du bot.

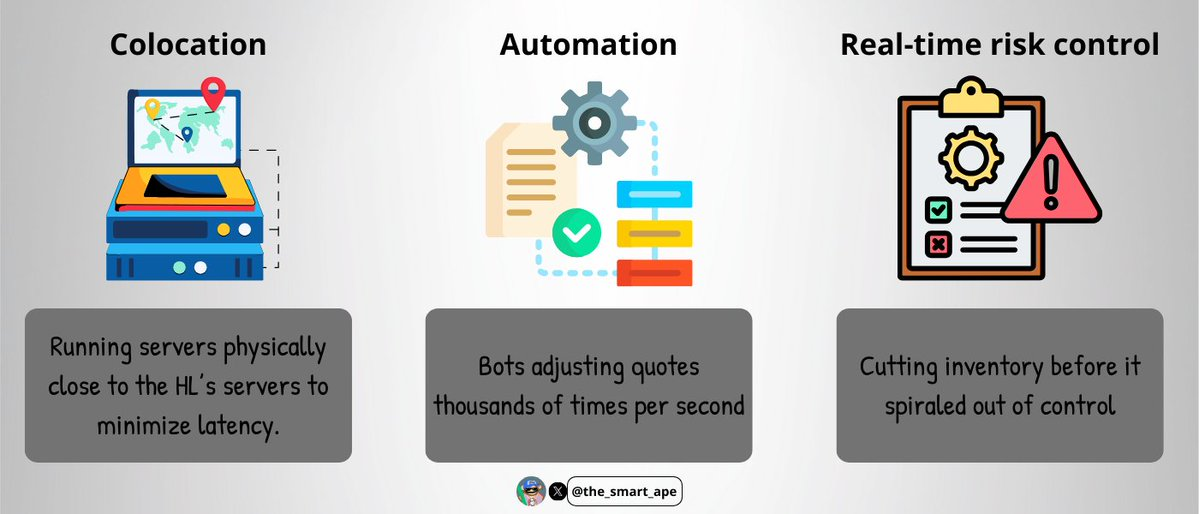

5. Infrastructure de trading haute fréquence

Pour éviter l’adverse selection, le trader s’est appuyé sur une infrastructure d’exécution ultra-rapide :

- Colocation (hébergement à proximité des serveurs HL) pour minimiser la latence.

- Automatisation : bots ajustant les cotations des milliers de fois par seconde.

- Contrôle du risque en temps réel : réduction de l’exposition avant dépassement.

Cette infrastructure est onéreuse et complexe, ce qui la rend accessible à un nombre très limité de market makers.

Le bot était très probablement programmé en C++ ou Rust (pour la rapidité et la faible latence). Les serveurs étaient en colocation près du moteur d'appariement HL, assurant la priorité de ses ordres.

Il absorbait les flux du carnet d’ordres en temps réel via WebSockets ou gRPC, et plaçait/annulait les cotations unilatérales en quelques millisecondes pour récolter les remboursements maker tout en évitant les ordres périmés.

6. Comment il est resté en neutralité delta

Ce qui m’a le plus frappé, c’est la capacité du trader à rester en neutralité delta. Malgré plusieurs milliards de dollars de trades, il a conservé une exposition nette delta inférieure à 100 000 dollars.

Comment ?

- Le bot suivait en temps réel le volume de SOL accumulé.

- Un plafond d’exposition strict était mis en place (jamais plus de 100 000 dollars).

- Si l’exposition devenait trop forte, le bot cessait de trader ce côté et passait à l’autre pour rééquilibrer.

Aucune tentative d’arbitrage spot contre futures. Tout se jouait sur les futures perpétuels, facilitant la neutralité delta puisqu’il n’y avait qu’un seul marché à gérer.

Tout reposait sur la discipline et la précision : la moindre erreur pouvait coûter cher.

7. Les mathématiques sous-jacentes

Les calculs sont étonnamment clairs.

- En deux semaines, le trader a généré 1,4 milliard dollars de volume.

- Remboursement maker = 0,003 % par transaction exécutée.

- Profit issu des remboursements maker = 1,4 Md dollars × 0,003 % ≈ 420 000 dollars.

En réinvestissant chaque remboursement maker dans de nouvelles opérations, l’effet cumulatif a permis d’atteindre un bénéfice total de 1,5 million dollars.

Le tout avec seulement 6 800 dollars de capital initial réellement mobilisé.

8. Pourquoi il est impossible de copier cette stratégie

On pourrait se dire : « Pourquoi ne pas copier le trade et obtenir les mêmes résultats ? » Mais la réalité est tout autre.

- Vous ne disposez pas de la rapidité d’exécution qu’il avait.

- Votre capital n’atteint pas l’échelle qu’il a déployée.

- Vous n’avez ni le niveau de codage, ni des bots calibrés pour réagir à chaque micro-mouvement du carnet.

- Vous ne disposez pas d’une infrastructure ni d’une surveillance 24h/24, 7j/7.

Il s’agissait d’un système de trading haute fréquence (HFT) de niveau professionnel, inatteignable pour le particulier.

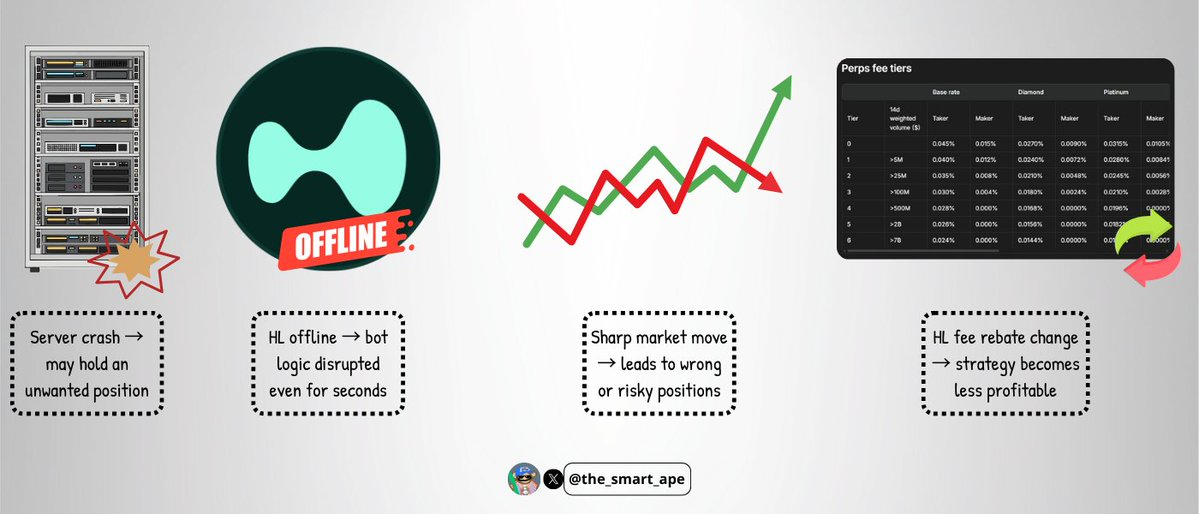

9. Les risques de la stratégie

Un bot ultra-performant n’élimine jamais l’intégralité des risques :

- Pannes serveurs pouvant laisser le trader avec des positions non désirées.

- Interruptions HyperLiquid, rares mais possibles, qui peuvent désactiver la logique du bot en secondes.

- Une extrême volatilité qui rend la cotation unilatérale risquée et génératrice de pertes.

- Des changements soudains de structure de frais sur HL qui peuvent rendre la stratégie moins rentable.

La stratégie est ingénieuse, mais loin d’être infaillible.

10. Conclusion

Transformer 6 800 dollars en 1,5 million dollars en deux semaines peut ressembler à un coup de chance spéculatif, mais il s’agit avant tout de maîtrise technique, de discipline et d’ingénierie de précision.

C’est un cas d’école sur l’exploitation des remboursements maker à grande échelle, le maintien de la neutralité delta et la réduction du risque directionnel.

La vraie leçon : le trading ne consiste pas uniquement à deviner les prix. Les stratégies les plus rentables sont parfois celles qui exploitent la structure même du marché, en créant des systèmes capables de capter de la valeur là où personne ne cherche.

Avertissement :

- Cet article est une reprise depuis [the_smart_ape]. Tous les droits reviennent à l’auteur initial [the_smart_ape]. Pour toute objection à cette reprise, veuillez contacter l’équipe Gate Learn, qui traitera le dossier dans les meilleurs délais.

- Limitation de responsabilité : Les propos contenus dans cet article reflètent uniquement l’avis de l’auteur et ne constituent en aucun cas un conseil d’investissement.

- La traduction du présent contenu dans d’autres langues est réalisée par l’équipe Gate Learn. Sauf mention spécifique, toute copie, distribution ou plagiat des versions traduites est strictement interdit.

Partager

Contenu

1. Tenue de marché sur HyperLiquid

2. Tout est une question de rabais Maker

3. La problématique classique du teneur de marché

4. Définition de la prise de vitesse

5. Infrastructure de trading à haute fréquence

6. Sa gestion de la neutralité delta

7. Les fondements mathématiques

8. Pourquoi cette stratégie n’est pas simplement duplicable

9. Les risques de cette approche

10. Conclusion

Articles Connexes

Qu'est-ce que le dYdX ? Tout ce que vous devez savoir sur DYDX

Qu'est-ce qu'Akash (AKT) : L'informatique en nuage décentralisée

Explication approfondie de Yala: Construction d'un agrégateur de rendement DeFi modulaire avec la stablecoin $YU comme moyen.

Vitalik Buterin : Comment la technologie zk-SNARK protège-t-elle la vie privée ?

Tout ce que vous devez savoir sur Helio