Gate Research : refonte du Prop AMM pour la liquidité Solana

Résumé

- Les Prop AMM représentent entre 20 % et 40 % du volume hebdomadaire sur Solana, dont plus de 80 % concernent les paires SOL-Stablecoin.

- Le modèle de fonds propriétaires des Prop AMM supprime la perte impermanente (IL) et la transforme en risque d’inventaire, qui peut être couvert.

- La rentabilité ne dépend pas des incitations en tokens : les Prop AMM se rémunèrent via le spread. Profit = spread total généré par le market making – fluctuations de la valeur de marché des actifs en inventaire – coûts d’exploitation.

- À mesure que Solana évolue vers un modèle CEX on-chain, les Prop AMM s’imposent comme teneurs de marché de référence.

I. Les trois itérations des AMM

L’une des innovations majeures de la DeFi est l’Automated Market Maker (AMM), qui remplace le carnet d’ordres traditionnel par des formules mathématiques. L’évolution des AMM s’est faite par étapes : trois grandes itérations ont permis de résoudre, à chaque génération, les problèmes d’efficacité du capital de la précédente.

1.1 Première génération : CPMM standard (Constant Product Market Maker)

La première génération d’AMM a inauguré la DeFi grâce à sa simplicité, mais ses défauts structurels ont limité son adoption professionnelle. Uniswap V2 et Raydium (Legacy) en sont les exemples emblématiques. Le principe repose sur la formule du produit constant x \ y = k, où le produit des quantités d’actifs x et y dans la pool reste égal à une constante k*.

Cette approche implique un market making passif : la liquidité est répartie uniformément sur toute la plage de prix, de 0 à ∞, garantissant une liquidité à chaque niveau de prix. En contrepartie, la profondeur de marché est très faible et l’efficacité du capital limitée : la majorité des fonds est immobilisée sur des plages de prix éloignées du cours actuel, donc inutilisée.

Par exemple, dans une pool SOL/USDC, même si le SOL cote 150 USDC, la formule implique qu’une grande part des fonds reste positionnée sur des niveaux improbables (1 USDC ou 1 000 USDC pour 1 SOL). C’est comme une supérette dont les rayons sont remplis de boissons de 1 à 1 000 yuans, alors que les clients n’en achètent qu’une ou deux : l’essentiel du stock ne sera jamais vendu.

De plus, les fournisseurs de liquidité (LP) supportent un risque élevé de perte impermanente (IL). Les frais de trading ne suffisent généralement pas à compenser l’IL : les LP dépendent donc principalement des récompenses en tokens pour couvrir les pertes causées par la volatilité des actifs.

1.2 Deuxième génération : Liquidité concentrée (CLMM)

Pour améliorer l’efficacité du capital, la deuxième génération d’AMM a introduit la liquidité concentrée, dont Uniswap V3 est le principal représentant. Les LP peuvent allouer leur capital sur des plages de prix personnalisées (par exemple, fournir de la liquidité uniquement si l’ETH se situe entre 2 900 et 3 000 USDC), ce qui permet d’obtenir une profondeur de marché bien supérieure à celle des CPMM sur la plage ciblée. Cette avancée a marqué un tournant majeur : le lancement d’Uniswap V3 a été comparé à l’arrivée de l’iPhone pour la DeFi et a redéfini le paradigme de la liquidité.

Le CLMM transfère cependant toute la charge de gestion sur les LP, qui doivent agir comme des teneurs de marché professionnels : anticiper les mouvements de prix et ajuster manuellement leurs plages. Dès que le prix sort de la plage définie, la position du LP est convertie à 100 % dans un seul actif, mettant fin à son activité de market making jusqu’à un nouvel ajustement.

Conséquence : les rendements élevés profitent aux gestionnaires actifs et professionnels, tandis que les utilisateurs particuliers subissent une forte charge de gestion ou des risques accrus et des rendements plus faibles à cause d’un mauvais paramétrage. Le CLMM améliore l’efficacité du capital, mais creuse l’écart entre professionnels et amateurs.

1.3 Troisième génération : Gestion active et liquidité discrète (modèle Solana)

Jusqu’ici, Ethereum et Uniswap ont mené les deux premières générations d’AMM. Avec la troisième génération, Solana — grâce à son haut TPS, ses faibles coûts de transaction et son activité on-chain — devient le terrain d’expérimentation idéal. Cette génération pousse la gestion de liquidité à l’extrême : ajustements de prix à haute fréquence, au niveau de la milliseconde, avec une efficacité proche de celle des CEX.

Grâce à ses spécificités (haut TPS, faibles frais, volumes importants), l’écosystème AMM de Solana s’est scindé en deux branches :

(1) Branche A : Active publique (Public DLMM), représentée par Meteora. La liquidité est discrétisée en “bins” de prix. Ce modèle transparent et permissionless reste accessible aux particuliers, qui peuvent gérer leurs positions via des stratégies algorithmiques intégrées. D’un point de vue technique, le DLMM prolonge et optimise le CLMM pour les blockchains performantes.

(2) Branche B : Institutionnelle privée (Prop AMM / Dark Pools), représentée par Humidifi et Tessera V. Ici, les “LP” sont des teneurs de marché professionnels disposant de fonds importants. Ces systèmes, totalement opaques, n’utilisent pas la formule on-chain du produit constant : ils s’appuient sur des oracles externes et des algorithmes internes, transposant la logique des moteurs de matching et de gestion d’inventaire des CEX sur la blockchain pour viser la meilleure qualité d’exécution.

L’évolution des AMM est donc passée d’une liquidité diffuse à une liquidité profonde, concentrée là où elle est la plus utile. Les Prop AMM marquent une étape clé dans cette course à l’efficacité, en apportant un market making professionnel, on-chain, financé par du capital institutionnel.

II. Définition et mécanisme des Prop AMM (Dark Pools)

L’arrivée des Prop AMM marque un changement fondamental : on passe d’un market making on-chain piloté par des modèles mathématiques à une gestion professionnelle du trading. Concrètement, cela revient à déployer les desks de trading des teneurs de marché institutionnels directement sur la blockchain, exploitant la faible latence de Solana pour permettre un trading haute fréquence et à faible slippage.

2.1 Définition et périmètre

Les Prop AMM sont des plateformes on-chain où la liquidité est entièrement contrôlée par des teneurs de marché professionnels, où les algorithmes de pricing ne sont pas publics (ou partiellement calculés off-chain), et où il n’existe généralement pas d’interface utilisateur. Leur fonctionnement interne étant opaque, on parle aussi de Dark AMM ou Private Market Makers. Sur Solana, les principaux Prop AMM sont HumidiFi, Tessera V, GoonFi, ZeroFi et SolFi.

I. Volume Prop AMM Solana

2.2 Pourquoi parle-t-on de “Prop” (Proprietary) ?

Le caractère “propriétaire” est central dans ce modèle :

(1) Fonds propriétaires : la liquidité provient à 100 % de l’équipe projet ou de teneurs de marché professionnels (parfois, l’équipe projet est elle-même issue du market making). Aucune liquidité publique n’est acceptée, ce qui rompt radicalement avec le modèle DeFi traditionnel.

(2) Stratégies propriétaires : les stratégies de trading (cotations, annulation d’ordres, couverture) sont des secrets industriels. Elles ne sont pas codées dans des smart contracts audités publiquement, mais calculées off-chain ; seules les instructions finales sont transmises on-chain, à l’image des desks de proprietary trading en finance traditionnelle.

2.3 Technologie et fonctionnement

Les Prop AMM atteignent des performances de market making on-chain proches de celles des CEX grâce à une architecture combinant calculs off-chain performants et exécution prioritaire on-chain.

2.3.1 Modèle hybride “Oracle + Solver” : calcul off-chain, exécution on-chain

Les Prop AMM ne déterminent pas le prix à partir du ratio on-chain des actifs dans la pool. Ils utilisent un modèle hybride séparant le calcul du prix et l’exécution de la transaction :

(1) Calcul off-chain — Solver privé comme boîte noire

Lors d’une demande de cotation via l’agrégateur Jupiter, le backend du teneur de marché (Solver) est déclenché et réalise, en quelques millisecondes, les calculs off-chain suivants : récupération d’un prix de référence via des oracles comme Pyth, obtenant la juste valeur de marché en temps réel transmise par les exchanges et market makers ; à partir de ce prix, le Solver applique son algorithme propriétaire pour calculer la cotation finale, intégrant risque d’inventaire, volatilité, sentiment de marché, toxicité du flux d’ordres et coûts en temps réel ; l’algorithme produit une cotation déterministe (prix, montant, timestamp de validité). Ce processus reste entièrement privé.

(2) Exécution on-chain — règlement atomique et protégé

Une fois le calcul off-chain terminé, le Solver transmet la cotation au réseau Solana via une transaction signée, qui met à jour la cotation valide dans le smart contract du Prop AMM ; pour garantir la priorité, le protocole peut payer des frais de priorité plus élevés aux validateurs Jito, assurant une exécution en tête de bloc et protégeant la cotation de l’arbitrage. Après comparaison des cotations par les agrégateurs, si le Prop AMM propose la meilleure, l’ordre utilisateur est routé vers son contrat, qui vérifie : si le prix de marché reste dans la plage promise, et si la taille de l’ordre ne dépasse pas le montant coté. Si les deux conditions sont remplies, l’échange est réalisé dans la même transaction et le même bloc, le market maker capte le spread, l’utilisateur reçoit l’actif — le processus est atomique, sans état partiel.

2.3.2 Entrée du trafic : dépendance aux agrégateurs (Jupiter)

Les Prop AMM fonctionnent sans interface utilisateur directe : leur unique point d’accès est l’agrégateur Jupiter. Cela crée une relation de dépendance : Jupiter doit rechercher le meilleur prix pour chaque ordre utilisateur, interrogeant toutes les sources de liquidité du réseau, y compris Raydium, Orca, Meteora et les Prop AMM.

La compétition se joue dans l’algorithme de routage de Jupiter, en une guerre des prix à la milliseconde. Pour chaque demande de cotation, le Prop AMM doit répondre en quelques millisecondes. Seules les cotations au moins aussi compétitives que celles des pools publiques permettent d’obtenir le routage. Toute erreur ou retard technique se traduit par une perte de trafic.

Prop AMM et agrégateurs sont donc interdépendants : les premiers accèdent aux utilisateurs via les seconds, qui s’appuient sur les Prop AMM pour offrir les meilleurs prix.

2.3.3 Résistance MEV et suppression de l’IL

La gestion du risque des Prop AMM s’articule sur deux axes : défense active contre le MEV et transformation du risque d’IL en risque d’inventaire contrôlable.

Dans les AMM publics, la liquidité est un bien public passif, vulnérable aux bots MEV. Les Prop AMM inversent le rapport de force : ils paient des frais de priorité pour garantir que leurs transactions sont exécutées en premier, rendant le front-running impossible. Leur Solver off-chain analyse en temps réel le flux d’ordres : pour les adresses connues d’arbitrage ou les schémas suspects, il peut choisir de ne pas répondre ou d’offrir une cotation désavantageuse.

Les Prop AMM adoptent souvent une stratégie Just-In-Time (JIT) : après avoir remporté un ordre via un agrégateur, ils allouent instantanément les actifs nécessaires depuis leur coffre, puis les retirent immédiatement, minimisant ainsi la fenêtre d’exposition au MEV.

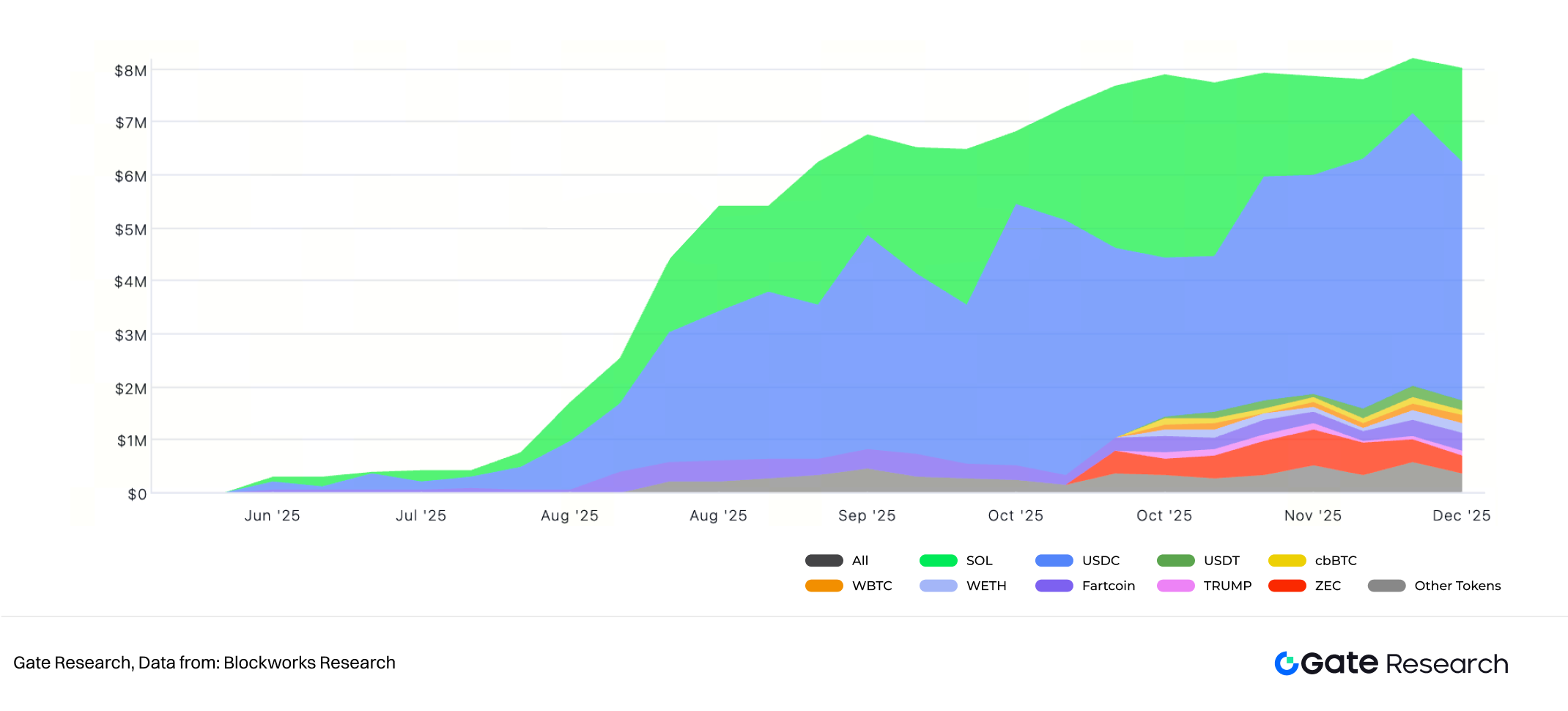

II. Composition des actifs HumidiFi

Les Prop AMM transforment aussi le risque d’IL : le protocole utilise du capital propriétaire et vise à générer des revenus de spread via la cotation active, sans maintenir de ratio d’actifs fixe. Les variations d’inventaire (par exemple, détenir plus de USDC et moins de SOL en marché haussier) sont normales, et non considérées comme une “perte”. La notion classique de perte impermanente devient donc obsolète, remplacée par un risque d’inventaire géré.

Le protocole ajuste dynamiquement son inventaire via l’algorithme Solver pour rester dans une plage cible, avec éventuellement des couvertures externes (hedging sur CEX) en cas de déséquilibre.

Le PnL final du protocole = spread total du market making – fluctuations de la valeur de marché des actifs en inventaire – coûts d’exploitation.

On passe ainsi d’un modèle passif, indépendant des décisions, à une gestion active et professionnelle du profit et de la perte.

III. Paysage de marché et principaux acteurs

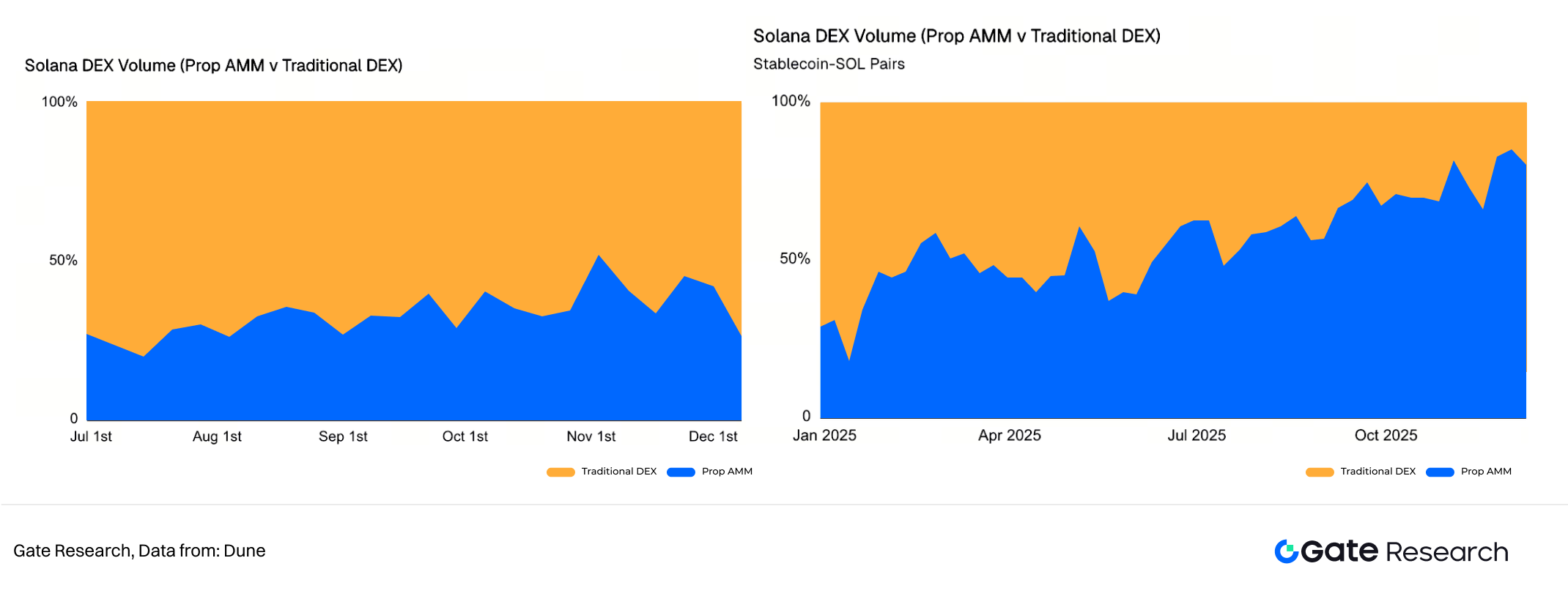

L’essor des Prop AMM reflète une transformation structurelle profonde du marché DEX Solana. Depuis le début de l’année, le trading sur Solana DEX s’est recentré sur les paires SOL-Stablecoin, qui représentent aujourd’hui entre 60 % et 70 % du volume, créant un terrain propice aux stratégies de market making actives.

III. Volume DEX Solana

3.1 Rôle écologique des Prop AMM dans Solana

Les Prop AMM connaissent une forte croissance : plusieurs d’entre eux ont dépassé 270 milliards $ de volume cumulé et représentent aujourd’hui entre 20 % et 40 % du volume hebdomadaire sur DEX Solana.

IV. DEX Solana : Prop AMM vs DEX traditionnels (paires SOL-Stablecoins, à droite)

Sur les paires SOL-Stablecoin, les Prop AMM s’imposent comme la couche d’exécution principale, captant plus de 80 % de part de marché. Sur les gros ordres (plus de 100 000 $), ils surpassent largement les AMM traditionnels en termes de slippage, car leur profondeur de liquidité s’appuie sur l’infrastructure CEX, et non sur la TVL on-chain.

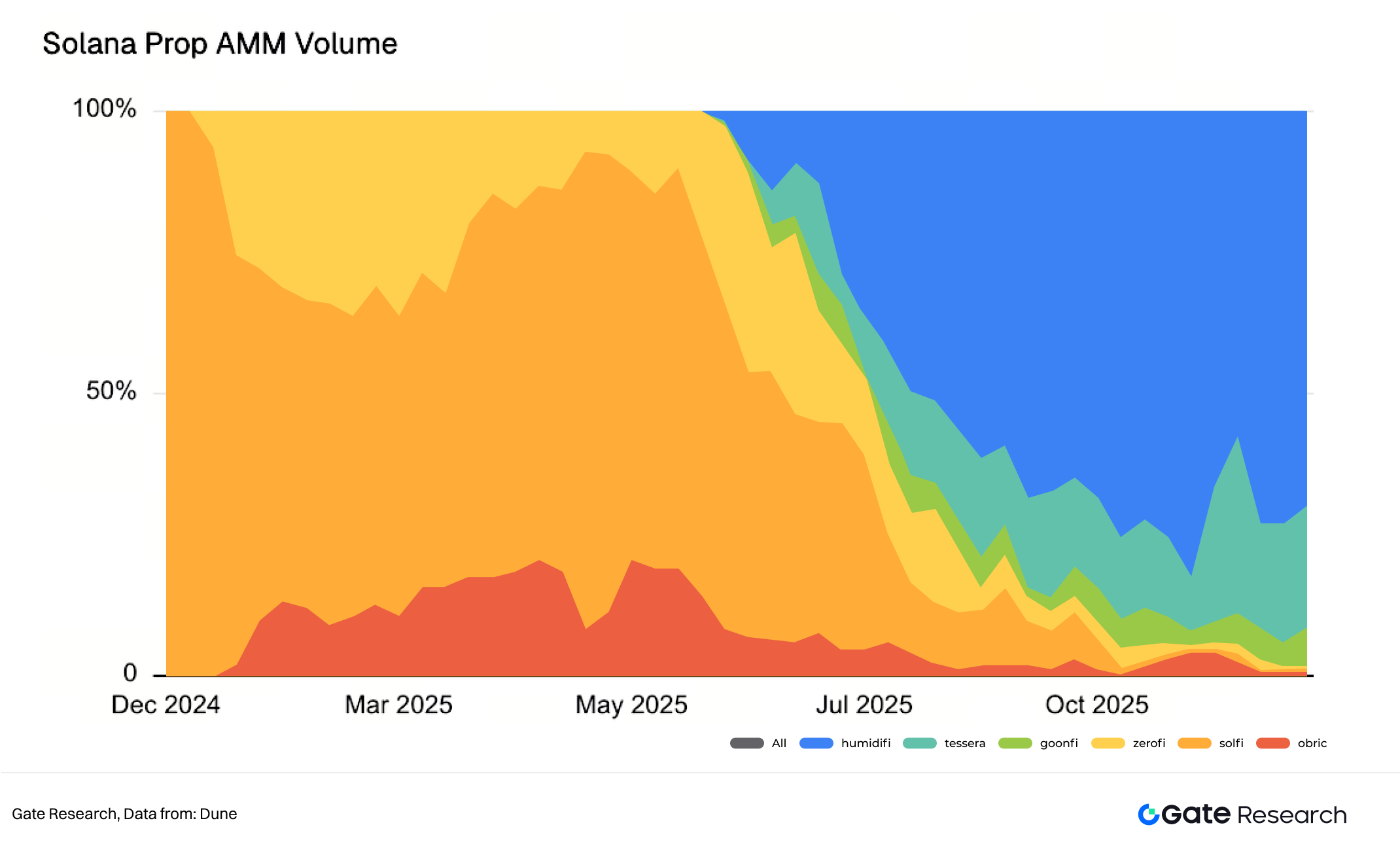

3.2 Principaux acteurs et concurrence dans les Prop AMM

De fortes disparités de performance existent selon les stratégies et modèles de gestion du risque.

V. Parts de marché du volume Prop AMM Solana

Lancé fin juin, HumidiFi est devenu le plus grand Prop AMM — et le plus grand DEX — sur Solana, dépassant les 100 milliards $ de volume cumulé. Il affiche un volume quotidien supérieur à 1 milliard $ et détient plus de 60 % de part de marché parmi les Prop AMM.

Sa compétitivité repose sur : le nombre de paires supportées, les stratégies propriétaires de l’équipe et l’efficacité de ses courbes de pricing opaques. La capacité à minimiser le spread est déterminante.

VI. Paires actives sur les Prop AMM

Si le volume Prop AMM se concentre sur les paires majeures, de nouveaux protocoles élargissent leur offre à des actifs long tail pour obtenir la priorité de routage des agrégateurs et attirer de nouveaux flux. Aquifer, lancé en septembre, propose des cotations sur 190 paires, plus que tous les autres Prop AMM réunis. ZeroFi, HumidiFi et AlphaQ étendent également leur couverture aux principaux memecoins (Fartcoin, USELESS) et à des actifs cross-chain (MON, ZEC).

La valeur centrale d’un Prop AMM reste toutefois la taille minimale de ses spreads et leur stabilité.

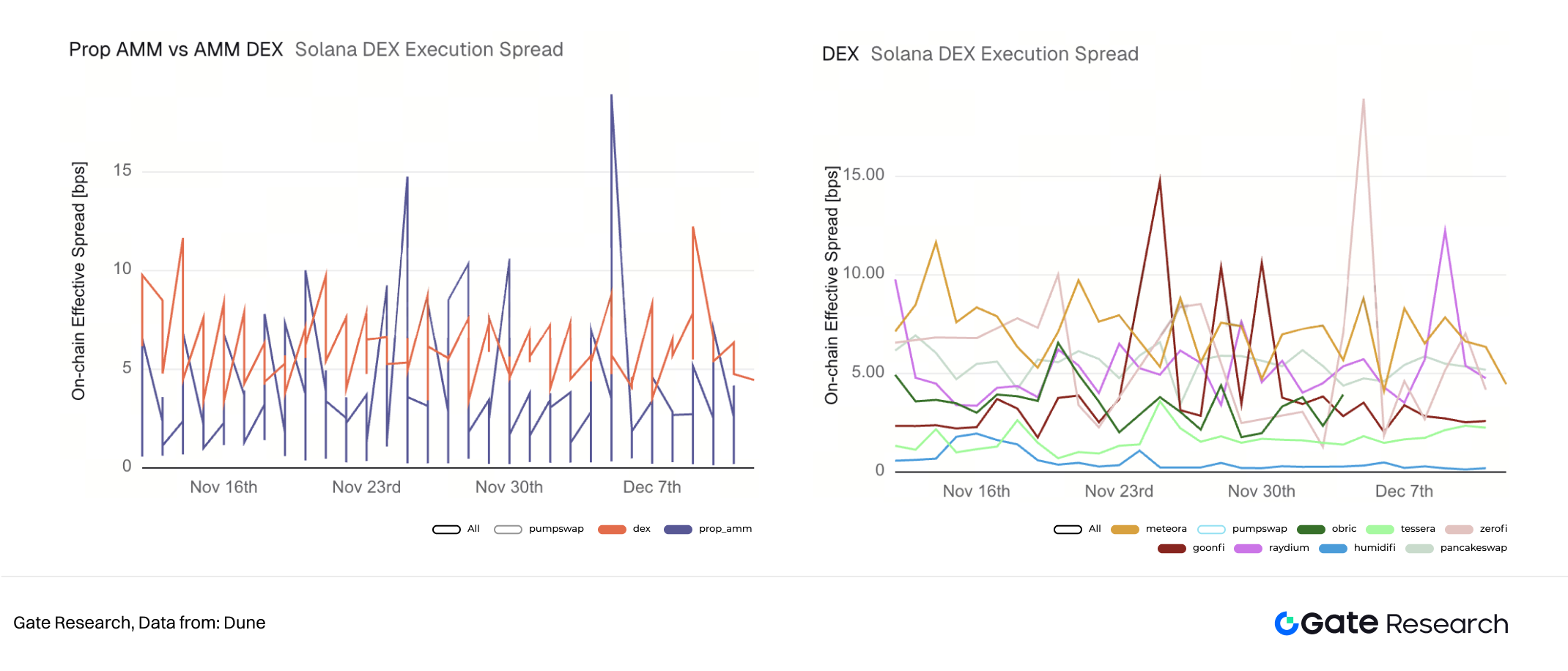

VII. Spread d’exécution DEX Solana (USDC-WSOL)

L’analyse du mois écoulé sur SOL/USDC montre que les Prop AMM affichent des spreads moyens plus faibles, mais un risque de queue plus élevé, en raison de fortes disparités internes. Les DEX mainstream comme Meteora et PancakeSwap présentent des spreads moyens plus élevés, mais une bien meilleure stabilité, reflet de leur infrastructure technique et opérationnelle.

Dans le segment Prop AMM, Tessera V et HumidiFi se distinguent par la stabilité de leur spread : Tessera V maintient un spread autour de 2 bps, HumidiFi descend sous 1 bps, ce qui explique sa position dominante. GoonFi et ZeroFi présentent une volatilité bien supérieure, avec des pics de spread au-delà de 15 bps.

La concurrence s’intensifie : au moins huit acteurs opèrent désormais des dark pools, contre seulement deux en début d’année. La stratégie de lancement de token devient centrale dans la valorisation. HumidiFi, premier dark pool Prop AMM, a émis son token en premier, cherchant à maximiser sa valorisation. Si de nouveaux entrants lançaient leur token plus tôt, cela pourrait nuire à la valeur perçue d’HumidiFi : prendre l’initiative est ici une stratégie défensive.

La tokenomics d’HumidiFi (utilité, mécanismes de capture de valeur, rôle dans l’écosystème) reste cependant floue, ce qui alimente les débats au sein de la communauté et des investisseurs.

IV. Modèle économique et impact écosystémique

Les Prop AMM se sont affranchis du modèle DeFi initial (incitations en tokens, liquidity mining) pour adopter la logique de profit de la finance traditionnelle : high-frequency trading (HFT) et market making professionnel. Leur impact sur l’écosystème Solana est ambivalent.

4.1 Modèle de profit

La viabilité des Prop AMM ne dépend pas d’incitations externes, mais de leur efficacité d’exécution et de leur gestion du risque.

Leur principale source de revenus est le spread — la différence entre prix bid et ask —, identique au mécanisme des teneurs de marché sur CEX. Avec une exécution optimale et un hedging actif, même des spreads serrés peuvent générer des profits solides, à condition de volumes élevés et de coûts opérationnels réduits. Toutefois, l’opacité des Prop AMM et l’absence de données publiques suscitent des doutes sur la rentabilité réelle d’HumidiFi avec des spreads inférieurs à 1 bps.

Pour rester compétitifs dans les agrégateurs, les protocoles peuvent proposer des incitations (tokens, partage de frais) aux agrégateurs ou à certains fournisseurs de flux d’ordres, ce qui pourrait motiver l’émission de tokens.

Le PnL final d’un protocole : revenus de spread du market making – fluctuations de la valeur de marché des actifs en inventaire – coûts d’exploitation. Il s’agit d’un modèle proactif, piloté par des professionnels.

4.2 Un atout à double tranchant pour l’écosystème Solana

L’impact des Prop AMM illustre un compromis classique de la DeFi : efficacité contre équité, ouverture contre opacité.

Pour l’utilisateur, les Prop AMM offrent une expérience proche des CEX : slippage quasi nul et liquidité profonde, au bénéfice des gros traders. En confiant le market making à quelques professionnels, l’efficacité du capital et la justesse des prix s’améliorent nettement.

Mais cette révolution d’efficacité pose un défi systémique : les Prop AMM captent les volumes et spreads les plus profitables. Leur extension risque de réduire les revenus des LP traditionnels (Raydium, Orca). À terme, les pools publiques pourraient se réduire à la gestion des actifs long tail ou à des conditions extrêmes, menaçant les principes d’ouverture et de permissionless de la DeFi.

L’opacité des Prop AMM ne tient pas seulement à l’absence de frontend, mais aussi à l’anonymat des équipes. Si la liquidité et le pouvoir de pricing se concentrent dans des mains institutionnelles ou anonymes, de nouveaux points de centralisation peuvent émerger. Des échecs stratégiques, bugs techniques ou comportements malveillants pourraient entraîner d’importantes perturbations on-chain. Par ailleurs, la DeFi repose sur la composabilité : les interfaces fermées et la logique dynamique des Prop AMM peuvent compliquer leur intégration dans d’autres protocoles DeFi (lending, dérivés, vaults automatisés).

V. Conclusion et perspectives

L’essor des Prop AMM marque l’institutionnalisation et la professionnalisation du trading on-chain sur Solana, illustrant la quête d’efficacité ultime des fournisseurs de liquidité.

À terme, les Prop AMM pourraient devenir les teneurs de marché professionnels de Solana dans un modèle “CEX on-chain”. Leur émergence oriente la structure du marché DEX vers celle des bourses traditionnelles, où le flux d’ordres dépend de quelques market makers spécialisés. Solana évolue vers une couche de règlement CEX transparente, les Prop AMM jouant le rôle de desks de trading, avec la meilleure exécution et la latence la plus faible.

Si les utilisateurs bénéficient de l’efficacité des Prop AMM, cela pousse aussi les AMM publics à innover, permettant aux LP particuliers d’accéder à des stratégies automatisées et professionnelles. Cette évolution pourrait favoriser la coexistence des liquidités publiques et institutionnelles, évitant la marginalisation totale des LP particuliers. Pour les traders, cela signifie que l’interaction directe avec un DEX cédera progressivement la place à une dépendance accrue aux agrégateurs, pour profiter du slippage minimal et de l’exécution optimale des Prop AMM.

VI. Références

- Dune, https://dune.com/the_defi_report/prop-amms

- Blockworks, https://blockworks.com/analytics/humidifi/humidifi-tvl

- Dune, https://dune.com/sliceanalytics/solana-dex-activity

- Dune, https://dune.com/queries/6266421/9988032

- The Block, https://www.youtube.com/watch?v=LPQGl6Ju16U

Gate Research est une plateforme de recherche blockchain et crypto qui propose des contenus approfondis : analyses techniques, insights, revues de marché, études sectorielles, prévisions de tendances et analyses macroéconomiques.

Avertissement

L’investissement sur le marché des cryptomonnaies comporte un risque élevé. Les utilisateurs doivent effectuer leurs propres recherches et bien comprendre la nature des actifs et produits avant toute décision d’investissement. Gate ne saurait être tenu responsable des pertes ou dommages résultant de telles décisions.

Partager

Contenu

Articles Connexes

Solana Staking Simplified: A Complete Guide to SOL Staking

Comment réclamer l'Airdrop de Jupiter : Un guide étape par étape

gate Recherche: Examen du marché des cryptomonnaies de 2024 et prévisions de tendances pour 2025

Un Aperçu Complet des Pièces Meme Trump

Introduction à Raydium