Gate Research : évolution des portefeuilles crypto et migration des CEX vers l’on-chain

Résumé

- Le white paper de Bitcoin a posé la définition fondamentale du wallet : un outil de gestion des clés privées et des signatures, non un système basé sur des comptes. La clé privée incarne le contrôle, ce qui a établi le principe central de l’industrie crypto — « Pas vos clés, pas vos coins ».

- Le DeFi Summer a transformé les wallets, d’outils de gestion d’actifs utilisés occasionnellement à passerelles incontournables pour accéder à la DeFi on-chain.

- Le marché baissier n’a pas freiné l’évolution des wallets ; il a au contraire accéléré l’adoption du modèle All-In-One, validé par des usages réels à haute fréquence comme les inscriptions et la vague des memes.

- Les CEX ont élargi leur périmètre via des wallets intégrés, capitalisant sur leurs avantages pour s’insérer dans l’écosystème on-chain et offrir une expérience Web3 fluide aux utilisateurs d’exchange, accessible en un clic.

I. Origine des wallets

L’histoire des wallets crypto commence avec la création du réseau Bitcoin.

1.1 Définition originelle des wallets : outils de gestion des clés privées

Le 31 octobre 2008, Satoshi Nakamoto, pseudonyme d’un développeur ou d’un groupe, publie le white paper « Bitcoin: A Peer-to-Peer Electronic Cash System », qui pose la logique centrale du wallet crypto : il s’agit avant tout d’un outil générant, gérant et signant avec des clés privées, et non d’un « compte » ou d’un « dépôt de fonds » traditionnel.

Le bloc de genèse de Bitcoin est extrait le 3 janvier 2009. Cette même année, la sortie de Bitcoin Core (ex-Bitcoin-Qt) constitue la première implémentation de référence complète. Son wallet intégré a, dès l’origine, été conçu comme gestionnaire d’un ensemble de clés privées.

D’après la documentation développeur Bitcoin, les premiers wallets Bitcoin Core utilisaient un modèle Loose-Key ou JBOK (« Just a Bunch Of Keys ») : le logiciel générait automatiquement un lot de paires clé privée/publique (100 par défaut dans les premières versions) via un générateur de nombres pseudo-aléatoires (PRNG). Ces paires étaient stockées dans un fichier local nommé wallet.dat. Les principales fonctions du wallet étaient : génération des clés privées, dérivation des clés publiques et adresses associées, surveillance de la blockchain pour les UTXO liés à ces adresses, signature locale des transactions, et diffusion des transactions signées.

Les BTC des utilisateurs n’étaient pas stockés dans le logiciel wallet ni sur leurs appareils, mais sur le registre distribué de la blockchain. Le wallet ne détenait que les clés privées permettant de prouver la propriété et d’autoriser le mouvement des actifs. La perte de la clé privée entraînait la perte définitive de l’UTXO associé, fondant la règle d’or du secteur : « Pas vos clés, pas vos coins ».

Contrairement aux comptes bancaires classiques, le réseau Bitcoin ne dispose pas de notion centralisée de solde de compte. Chaque UTXO existe de façon indépendante et est verrouillé par un script sur un hash de clé publique (P2PKH à l’origine). Pour « dépenser » ces UTXO, l’utilisateur doit fournir une signature qui déverrouille le script — signature générable uniquement par la clé privée correspondante. Le rôle du wallet s’apparente donc davantage à un signataire et un observateur qu’à un dépositaire ou comptable. Satoshi n’a pas explicitement utilisé le terme « wallet » dans le white paper, mais il mentionne à plusieurs reprises l’usage des clés privées pour signer les transactions, impliquant la nécessité d’une gestion locale des clés. Les versions ultérieures de Bitcoin Core ont consolidé cette logique comme comportement par défaut du wallet.

À ce stade, la fonction wallet était extrêmement basique : il s’agissait simplement de la « clé d’accès » aux actifs on-chain. L’expérience utilisateur était rudimentaire et la barrière technique élevée — absence quasi totale d’éducation, d’interface ou de services additionnels. Aucun modèle économique n’existait ; Bitcoin Core était open source et gratuit, sans rémunération des développeurs.

II. D’un outil de transfert à une passerelle DeFi

L’été 2020, baptisé « DeFi Summer » dans l’écosystème crypto, marque la période la plus dynamique d’innovation financière du secteur. Il a provoqué la première grande migration d’utilisateurs vers les wallets non-custodial et jeté les bases de la DeFi moderne.

2.1 L’impact du DeFi Summer sur les wallets

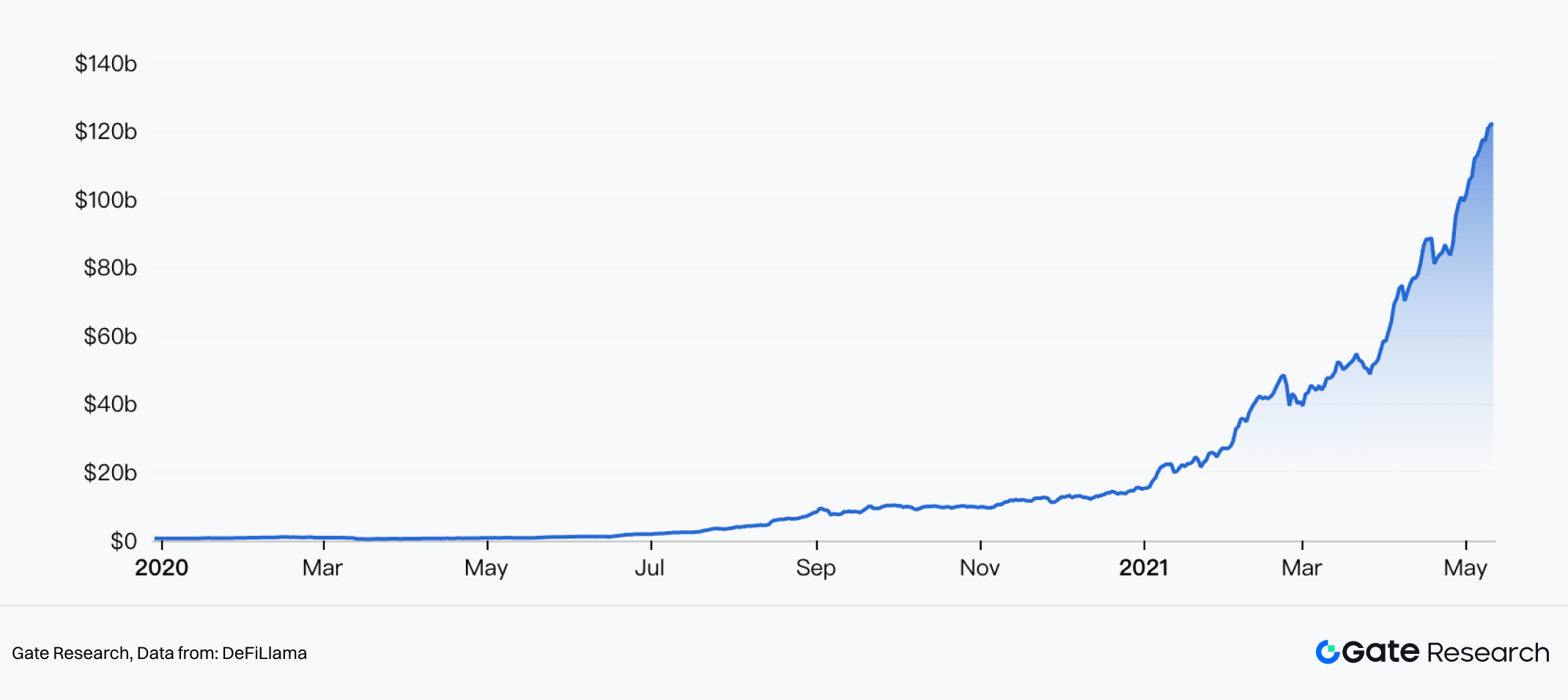

Le DeFi Summer a vu la DeFi passer d’une expérimentation marginale à une phase de croissance explosive. L’innovation de protocoles majeurs de l’écosystème Ethereum, couplée à des mécanismes d’incitation à la liquidité, a entraîné une envolée de l’activité financière on-chain. La TVL est passée d’environ 600 millions de dollars début 2020 à plus d’un milliard en octobre, puis a franchi les 10 milliards en avril de l’année suivante.

Les catalyseurs du DeFi Summer sont principalement la maturité et l’innovation incitative de trois protocoles majeurs : Compound, Uniswap et Aave.

(1) Compound En juin 2020, Compound lance son token de gouvernance COMP et introduit le liquidity mining — les utilisateurs gagnent des COMP en temps réel en fournissant ou empruntant des actifs. Ce design allie droits de gouvernance et incitations économiques, attirant rapidement une large liquidité. Après le lancement de COMP, la TVL de Compound passe de moins de 100 millions à plus d’un milliard en quatre mois, déclenchant le DeFi Summer. En avril 2021, elle franchit les 10 milliards.

(2) Uniswap Uniswap v1 est lancé dès novembre 2018, mais v2, sorti en mai 2020, améliore nettement l’efficacité du capital et l’expérience utilisateur via les pools de liquidité ERC-20/ERC-20. Puis, en septembre 2020, Uniswap airdroppe des UNI à tous ses utilisateurs historiques et lance son liquidity mining, amplifiant sa base d’utilisateurs. Ce mois-là, le volume mensuel d’Uniswap dépasse 10 milliards de dollars, déclenchant l’enthousiasme autour de la rivalité DEX/CEX.

(3) Aave Aave finalise sa V1 début 2020, introduisant notamment les flash loans. Durant le DeFi Summer, la TVL d’Aave passe de quelques dizaines de millions début juin à plus d’un milliard en août, s’imposant comme leader du prêt.

Ces protocoles ont en commun d’utiliser les incitations tokenisées pour faire passer la liquidité de quelques utilisateurs dispersés à des masses coordonnées. Cela a entraîné une forte hausse de la fréquence et de la complexité des interactions on-chain.

2.2 Les wallets deviennent la passerelle essentielle vers les dApps

Avant le DeFi Summer, les wallets servaient surtout à effectuer des transferts, consulter ses avoirs ou interagir ponctuellement avec quelques dApps, et la base utilisateur restait limitée. À l’été 2020, l’essor des protocoles DeFi impose aux utilisateurs d’interagir directement avec les smart contracts via leurs wallets — signature de transactions, approbation de limites de dépenses, fourniture ou retrait de liquidité, etc. Les wallets deviennent ainsi des passerelles obligatoires pour accéder à la DeFi.

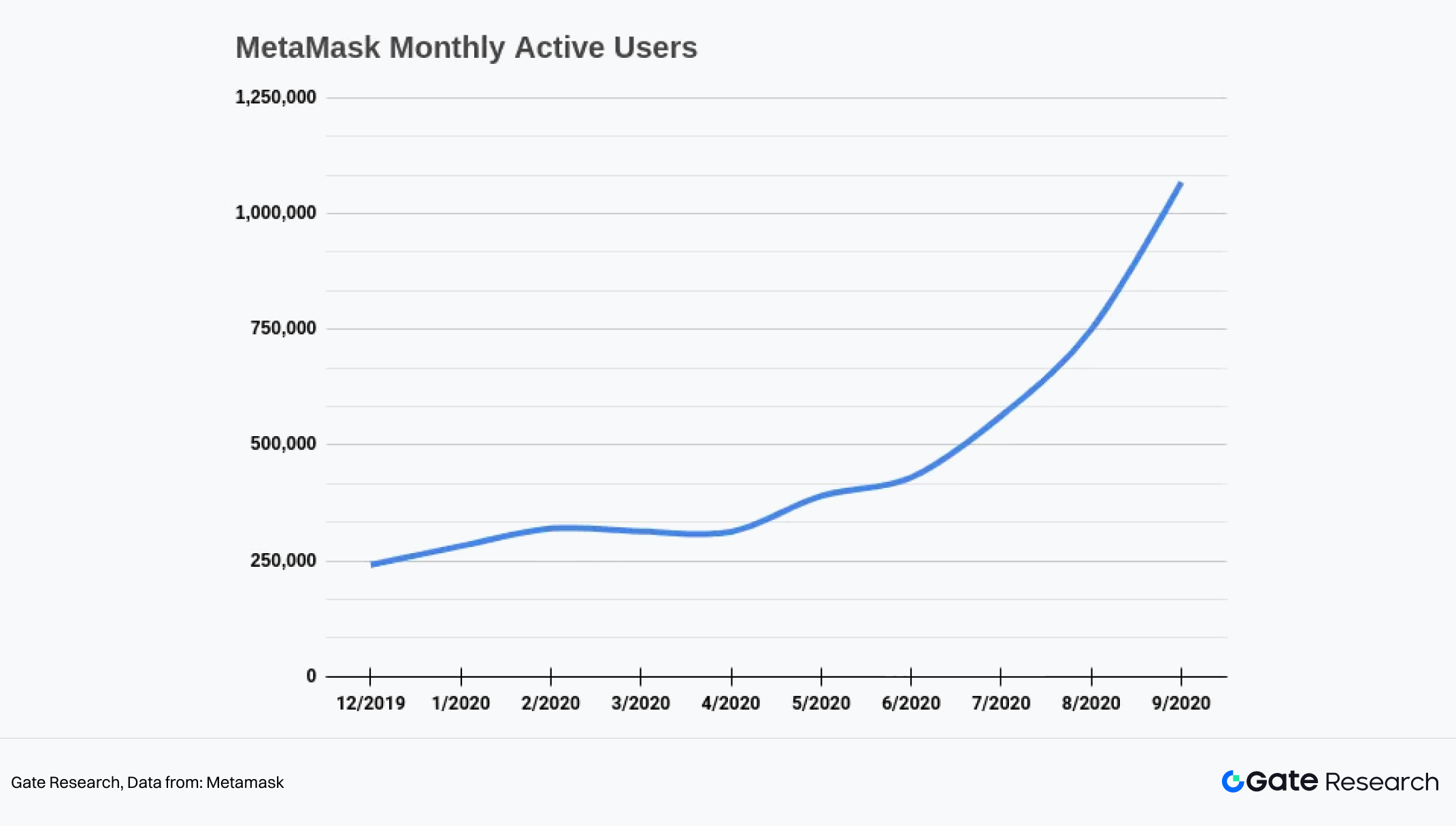

L’exemple le plus marquant de cette transformation est la croissance explosive de MetaMask.

En octobre 2020, MetaMask annonce avoir dépassé pour la première fois le million d’utilisateurs actifs mensuels — une croissance de plus de 400 % sur un an. La courbe de croissance de MetaMask suit de près la vague d’adoption de la DeFi, montrant que de nouveaux utilisateurs rejoignent la DeFi via MetaMask, principalement pour interagir avec Uniswap, Compound, Aave, Curve et Yearn.

Les wallets évoluent alors d’outils de gestion d’actifs on-chain à premiers prototypes de systèmes d’exploitation DeFi. Pour la première fois, les utilisateurs expérimentent à grande échelle le wallet extension navigateur — connexion directe aux dApps et signature de transactions complexes dans le wallet lui-même. Cela abaisse la barrière à l’entrée et permet aux wallets de capter une part significative de l’activité on-chain, préparant le terrain pour des fonctions futures comme les swaps intégrés et la gestion cross-chain.

2.3 Le DeFi Summer ouvre la porte du trafic, mais les wallets cherchent encore leur modèle économique

Si le DeFi Summer a fortement accru la fréquence d’utilisation et le trafic des wallets, les transformant en passerelles incontournables pour la DeFi, la question de la monétisation restait entière. Les wallets attiraient du trafic on-chain, mais peinaient à le convertir en revenus durables à forte marge. La captation de valeur s’opérait au niveau des protocoles, non des wallets.

Premièrement, les wallets ne maîtrisaient pas la tarification des échanges. Dans la DeFi, les éléments clés du pricing (slippage, découverte du prix, profondeur de liquidité) sont toujours déterminés par les DEX ou protocoles de lending sous-jacents. Les wallets n’étaient que des signataires et relais de routage pour l’utilisation des dApps. Par exemple, lors d’un swap sur Uniswap via MetaMask, le prix d’exécution, le slippage et les frais de gas sont définis par les pools AMM d’Uniswap et la congestion du réseau Ethereum — MetaMask n’a aucun contrôle ni capacité à capter de la valeur sur ces aspects.

Ensuite, la majorité des wallets non-custodial restaient gratuits à cette époque. Leurs revenus provenaient d’un partage de commissions minime en tant que canaux de distribution, ou étaient inexistants (reposant sur leur influence ou des subventions de la maison mère). MetaMask fut l’un des premiers à lancer une fonction Swaps intégrée — agrégateur tirant des prix de 1inch, Paraswap, 0x API. C’était l’une des rares tentatives de monétisation des wallets leaders à l’époque. MetaMask facturait 0,875 % par swap, s’ajoutant aux frais LP et DEX.

D’un point de vue actuel, les swaps intégrés sont devenus une fonctionnalité standard et une source de revenus importante pour les wallets. Mais à l’époque, peu croyaient en ce modèle — et nombre de wallets ne l’envisageaient même pas à leurs débuts.

III. L’évolution des wallets vers une structure « CEX-like »

Le DeFi Summer a établi les wallets comme point d’entrée de la finance on-chain. Mais dès 2021, le récit de marché évolue : l’essor des NFT (pic Q1–Q3 2021) puis la vague GameFi/P2E (Q3 2021 à début 2022) deviennent les nouveaux moteurs du trafic utilisateur. Si ces vagues n’ont pas directement résolu la question de la monétisation, elles ont élargi les besoins fonctionnels et diversifié les usages, préparant le terrain à l’émergence des wallets All-In-One « à la CEX ».

3.1 Le développement des wallets All-In-One

Avec le bear market de 2022, l’activité globale de trading recule, mais le développement des wallets se poursuit. Certains développeurs saisissent la forte demande d’usages pratiques et d’interactions fréquentes révélée lors du bull market précédent, et itèrent rapidement. Les wallets deviennent des super-apps financières on-chain, intégrant gestion d’actifs, trading, fonctions cross-chain, rampes fiat et accès à de nouveaux actifs, le tout dans une interface unifiée.

Dans ce contexte, le modèle All-In-One prend forme. Les wallets sont restructurés autour du parcours utilisateur on-chain, intégrant de multiples fonctionnalités dans une interface unifiée : gestion et détection automatique des actifs multi-chain, agrégation de swaps et bridges, navigation et trading NFT, rampes fiat, intégration rapide de nouveaux actifs et protocoles.

Ce modèle marque un tournant commercial : les wallets passent de passerelles passives à plateformes actives, hébergeant directement trading et allocation d’actifs, augmentant le temps passé dans l’application, et gagnant la main sur le routage des transactions et la distribution du trafic. Cela réduit la dépendance aux incitations ou partages de frais des protocoles et ouvre la voie à leurs propres modèles de commission et de service.

Cette évolution marque un basculement stratégique : les wallets passent de « points d’entrée passifs » à « plateformes actives ».

3.2 L’épreuve du feu des inscriptions et des memes

Fin 2022-début 2023, après de multiples itérations, les wallets non-custodial grand public atteignent une maturité fonctionnelle quasi complète. Ce qui leur manque alors, ce n’est pas la capacité produit, mais un catalyseur externe — capable de réengager une base d’utilisateurs large et de populariser des fonctions avancées.

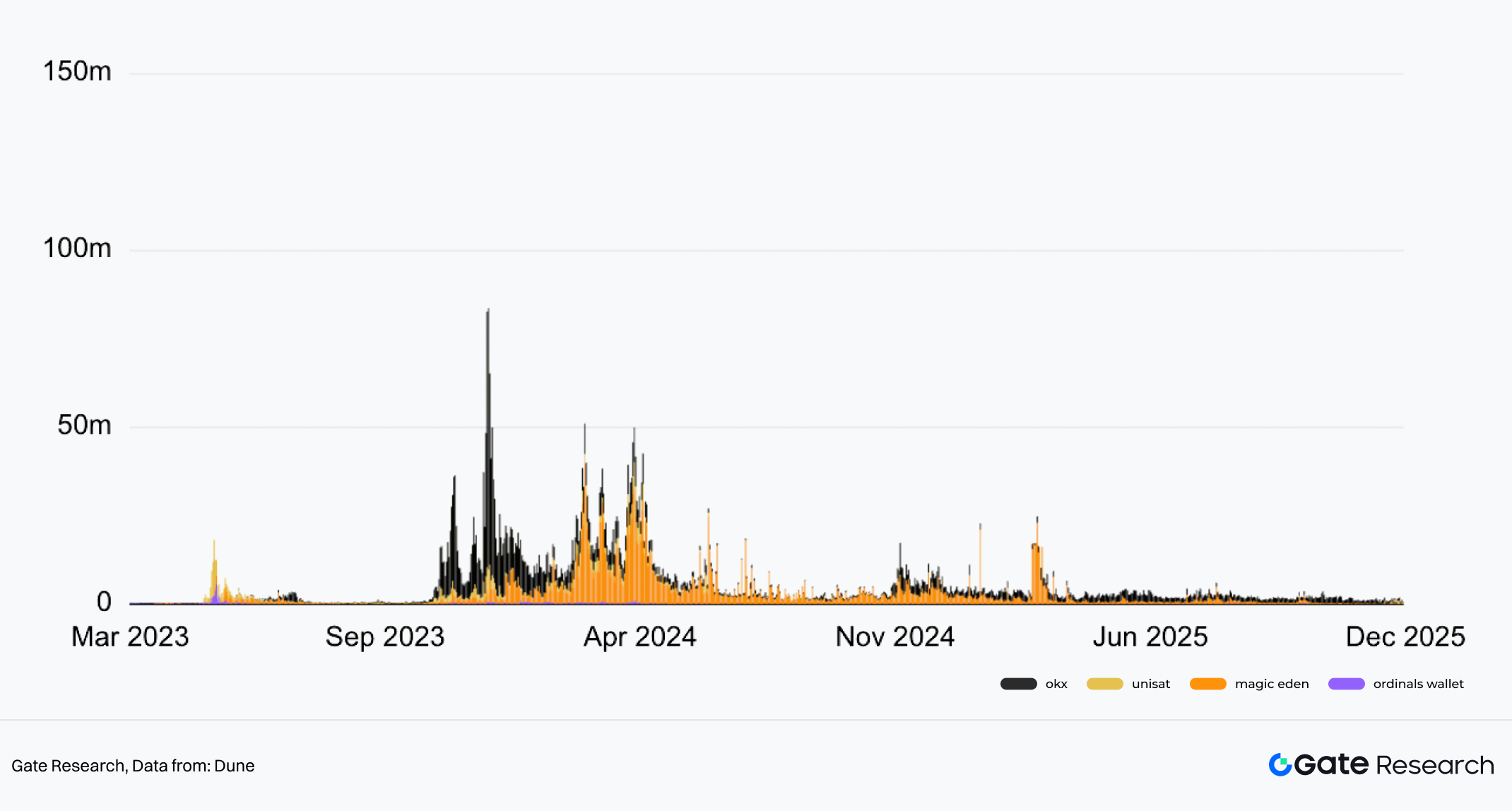

L’émergence des inscriptions joue ce rôle, propulsant les wallets All-In-One sur le devant de la scène. En décembre 2022, Casey Rodarmor introduit le protocole Bitcoin Ordinals, permettant d’inscrire des données (images, texte, vidéo) sur chaque satoshi — la plus petite unité de Bitcoin. Cela ouvre de nouveaux usages dans l’espace bloc de Bitcoin sans modifier le consensus du réseau.

En mars 2023, domo propose la norme BRC-20, qui utilise le format JSON pour émettre et transférer des tokens fongibles sur Bitcoin, sans modifier le protocole Ordinals.

L’arrivée du BRC-20 suscite rapidement l’intérêt et la spéculation de la communauté, entraînant une vague de trading et de mint on-chain au premier semestre 2023. Cette dynamique crée de nouveaux besoins pour les wallets : visualisation des actifs d’inscription, interfaces simplifiées pour mint/transfert, et optimisation des transactions on-chain à haute fréquence et faible valeur sur Bitcoin.

Les wallets capables de supporter rapidement ces fonctions connaissent une forte croissance d’utilisateurs et de trafic transactionnel en peu de temps. Les frais générés deviennent l’une des premières sources de revenus observables pour les wallets en 2023.

Si les inscriptions n’ont pas été le point de départ du modèle All-In-One, elles en sont le premier cas d’usage réel à démontrer et valider les limites opérationnelles des wallets comme plateformes on-chain complètes.

Après la vague des inscriptions, le boom des memes dans l’écosystème Solana en 2024 devient le terrain d’expérimentation suivant pour le modèle All-In-One. Cette vague, portée par Pump.fun comme infrastructure clé, explose dès son lancement officiel en 2024 : la plateforme permet à chacun de créer un memecoin en quelques secondes grâce à une courbe de bonding simple et des coûts d’émission ultra-faibles. Pump.fun domine l’émission de tokens memes sur Solana tout au long de 2024. Cette dynamique impose une optimisation rapide des wallets, qui intègrent des outils dédiés aux memes — lancement/monitoring one-click via Launchpads, courbes de bonding en temps réel, mode trading flash, take profit/stop loss, protection MEV, boutons de partage social, etc.

Dans ce contexte d’interactions et de trading à haute fréquence liés aux inscriptions et memes, les rôles des wallets dans l’émission/gestion d’actifs, l’exécution des trades et l’onboarding utilisateur sont considérablement amplifiés — permettant au marché de mieux cerner leur potentiel de commercialisation et de plateformisation : le volume de trading massif alimente les swaps intégrés, favorisant l’extraction de frais ; le routage wallet devient un point clé de captation du flux ; et des opportunités de monétisation comme la publicité ou le partage de revenus apparaissent.

Au fil de ces usages réels, les wallets ne sont plus vus comme de simples outils d’accès au trading, mais comme des plateformes capables de couvrir des actifs et scénarios natifs on-chain que les CEX peinent à adresser — préparant le terrain à l’adoption par les CEX de stratégies CEX-On-Chain et de solutions de wallets intégrés.

3.3 Les dérivés élargissent les frontières des wallets

Les contrats perpétuels, catégorie majeure des dérivés crypto, ont longtemps été le domaine réservé des CEX — caractérisés par un effet de levier élevé, un trading à haute fréquence, une liquidité profonde et une base utilisateurs à fort ARPU.

Fin 2024–2025, avec l’essor de protocoles de dérivés Layer 1 à haute performance comme Hyperliquid et l’intégration avancée des Builder Codes dans les wallets non-custodial, les contrats perpétuels s’étendent de l’exclusivité CEX à l’écosystème wallet on-chain. Cela marque une nouvelle expansion fonctionnelle majeure pour les wallets All-In-One.

Hyperliquid va bien au-delà d’une avancée technique : il redéfinit l’écosystème du trading de dérivés on-chain et accélère l’adoption d’une expérience « CEX-like » on-chain : carnet d’ordres centralisé on-chain (CLOB), latence d’exécution inférieure à 10 ms, trading sans gas (grâce à des optimisations de consensus), effet de levier jusqu’à 100x, et un marché diversifié couvrant plus de 100 actifs crypto et RWAs (comme le marché actions tokenisé via HIP-3).

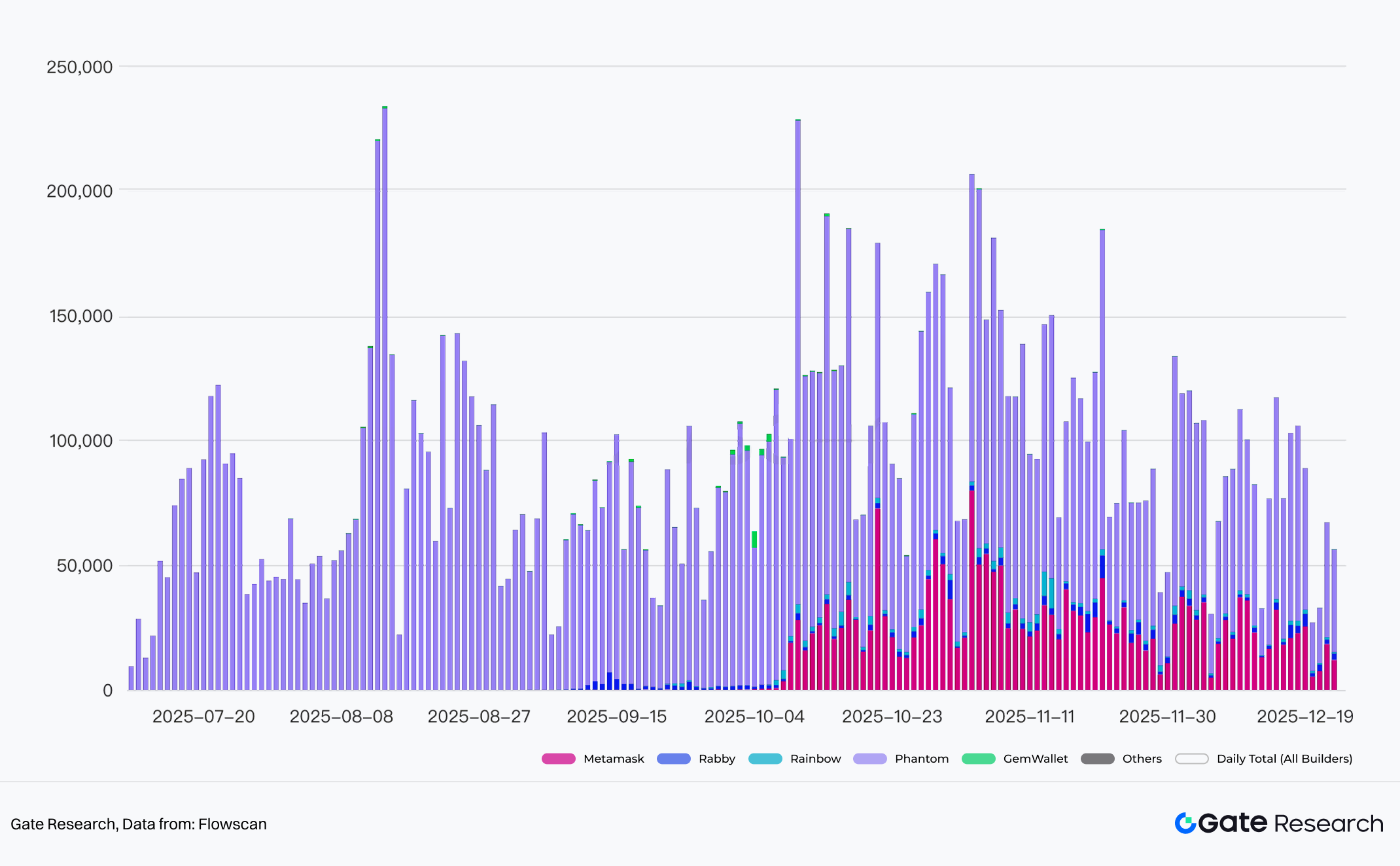

Les Builder Codes d’Hyperliquid sont la clé de cette intégration avec les wallets. Ils permettent à des applications tierces (terminaux de trading, wallets) de relayer des ordres vers HyperCore via du code personnalisé. Les utilisateurs peuvent ainsi signer et exécuter des trades directement dans leur wallet sans passer par l’interface Hyperliquid. Pour Hyperliquid, cela élargit la distribution ; pour les wallets, ils intègrent toute la gamme de marchés Hyperliquid sans développer leur propre carnet d’ordres ou infrastructure de liquidité. Grâce aux Builder Codes, les wallets perçoivent des frais de routage ou des parts de revenus tout en maintenant le principe non-custodial — les fonds restent dans le wallet jusqu’au règlement. Phantom a adopté ce modèle pour intégrer Hyperliquid, captant rapidement le trafic dérivés et devenant le Builder le plus rentable — générant plus de 12,6 millions de dollars de revenus de frais depuis début juillet. D’autres wallets comme Rabby, MetaMask ou Rainbow ont aussi intégré les Builders Hyperliquid, permettant le trading perpétuel directement dans leur application.

L’essor de Perp DEXs performants comme Hyperliquid, allié à l’innovation des Builder Codes, est le moteur décisif de l’expansion des wallets vers les dérivés en 2025. Cela dote les wallets non-custodial de capacités CEX pour le trading à haute fréquence et fort levier, leur permettant de capter les segments pros à fort ARPU et d’établir des modèles de revenus durables via les incitations de routage. Ce mouvement brise le monopole CEX sur les dérivés et accélère la convergence CeDeFi : les wallets deviennent la principale porte d’accès aux dérivés natifs on-chain, tandis que les CEX répliquent en intégrant des wallets, en allant on-chain ou en créant leurs propres plateformes perpétuelles on-chain — ouvrant la voie à une compétition intense en 2025–2026.

IV. Les trajectoires divergentes d’évolution des wallets : non-custodial vs. intégré

Fin 2024-début 2025, les CEX font face à une double pression : en interne, des VCcoins très valorisés sont lancés sans effet de richesse ; en externe, les meme coins Solana connaissent des envolées de 100x à 1 000x, mais les CEX ne peuvent pas les lister à temps. Les utilisateurs enfermés sur les exchanges n’ont ainsi pas accès aux opportunités on-chain à haut rendement, provoquant une fuite continue d’actifs et d’utilisateurs. Les CEX sont donc contraints d’accélérer leur intégration on-chain.

Toutefois, tous les CEX n’optent pas pour un passage complet à l’auto-garde utilisateur. Beaucoup privilégient une stratégie hybride ou de wallet intégré, où le wallet devient une extension on-chain du compte CEX de l’utilisateur.

4.1 Forces et faiblesses des wallets Web3 natifs

Les wallets Web3 natifs — aussi appelés wallets non-custodial — sont incarnés par MetaMask et Phantom. Dès l’origine, ils respectent le principe « Pas vos clés, pas vos coins ». Les utilisateurs contrôlent entièrement leurs clés privées et n’ont pas à dépendre de tiers.

En 2025, les wallets non-custodial sont devenus de véritables super-apps on-chain All-In-One : gestion multi-chain unifiée, swaps intégrés, bridges cross-chain, rampes fiat, support rapide des nouveaux actifs, lancement/monitoring de memes, trading de dérivés perpétuels. Leurs voies de commercialisation se clarifient, avec des modèles de revenus durables autour du partage de frais swap/perp, frais de routage, services MEV protection et promotion d’apps.

L’avantage central des wallets Web3 natifs réside dans le contrôle exclusif des clés privées, évitant les risques de garde des CEX — piratages, faillites, gels, saisies d’actifs ou blocages réglementaires. Après la faillite FTX en 2022, cet avantage a été confirmé : les utilisateurs de wallets non-custodial n’ont pas été affectés, tandis que les clients CEX luttent encore pour leur restitution, avec parfois des pertes définitives. À mesure que la crypto se rapproche de la finance traditionnelle, les régulateurs mondiaux surveillent de plus près plateformes centralisées et certains protocoles DeFi — rendant l’auto-garde d’autant plus cruciale.

Mais le coût éducatif des wallets self-custody reste élevé. Historiquement, l’adoption massive a été portée par de nouveaux actifs et narratifs — DeFi, inscriptions, memes. L’effet de richesse suscite alors une motivation d’apprentissage inédite. Mais savoir trader avec un wallet ne signifie pas maîtriser sa gestion : sauvegarde de seed phrase, sécurité clé/signature, gestion des frais de gas, prévention du phishing restent des obstacles majeurs.

Les nouveaux venus, notamment ceux issus du Web2, commettent fréquemment des erreurs fatales — approbation de contrats malveillants, perte de seed phrase, entraînant des pertes irréversibles.

De plus, dans un modèle purement non-custodial, les rampes fiat reposent sur des agrégateurs tiers, imposant à l’utilisateur de réaliser lui-même la vérification KYC/AML. La couverture régionale est inégale, de nombreux pays faisant face à des restrictions ou frais élevés, ce qui complique l’onboarding. Sous pression réglementaire, les agrégateurs peuvent ajuster soudainement leurs politiques ou tarifs, rendant l’expérience instable.

4.2 La voie du wallet intégré CEX

Les wallets intégrés aux CEX, comme Gate Web3 Wallet, considèrent le wallet comme une extension naturelle de l’écosystème CEX. L’objectif n’est pas de remplacer le CEX ou de basculer totalement vers la décentralisation, mais d’étendre les atouts du CEX — conformité, rampes fiat, base utilisateurs, support client, liquidité — vers l’écosystème on-chain. Cela crée une expérience Web3 en boucle fermée, où les utilisateurs CeFi accèdent au Web3 en un clic.

Certains wallets intégrés ne visent plus l’auto-garde totale. Ils utilisent des technologies comme MPC ou TEE pour créer des wallets sans clé offrant une « pseudo self-custody » — les clés privées sont fragmentées ou chiffrées et stockées de façon sécurisée, l’utilisateur n’a pas à gérer de seed phrase, mais doit autoriser la récupération et la signature. La plateforme conserve un contrôle partiel, permettant conformité, gestion des risques et intervention support si besoin. Ces wallets sont étroitement liés aux comptes CEX, permettant des transferts de fonds fluides entre exchange et activités on-chain — offrant une expérience unifiée où « le compte exchange est lié à l’adresse on-chain ».

Cependant, certains CEX maintiennent la garde utilisateur comme principe directeur. Gate Web3 Wallet, par exemple, met l’accent sur la détention des clés privées et la souveraineté des actifs, tout en étant profondément intégré à l’écosystème Gate CEX — incarnant une approche non-custodial on-chain pilotée par un CEX, combinant auto-garde et avantages d’échelle et de commodité d’un exchange centralisé.

4.3 Étude de cas : décryptage de l’évolution wallet CEX via Gate Web3

4.3.1 Positionnement stratégique de Gate Web3 : All-In-Web3

Gate Web3 Wallet se positionne comme point d’entrée clé de l’initiative stratégique All-In-Web3 de Gate. Cette stratégie, lancée en 2025, vise à intégrer durablement les atouts des exchanges centralisés (base utilisateurs, conformité, liquidité, sécurité) avec le potentiel décentralisé du Web3, afin de bâtir un écosystème on-chain ouvert, scalable et accessible.

Avec Gate Web3 Wallet comme porte d’entrée, Gate accélère la construction d’un écosystème Web3 intégré : Gate Layer (Layer 2 haute performance), Gate Perp DEX (contrats perpétuels décentralisés), Gate Fun (lancement no-code de tokens on-chain), et Meme Go (trading cross-chain de memes et analytics en temps réel).

4.3.2 Design produit et perception utilisateur

Le design de Gate Web3 Wallet est centré sur la non-custody : l’utilisateur contrôle ses clés et actifs, le wallet est profondément intégré à l’écosystème Gate CEX pour une connexion fluide CEX-Web3. Le design vise l’équilibre sécurité, commodité, compatibilité multi-chain et simplicité d’usage. Depuis la mise à jour 2025, le wallet a renforcé ses capacités IA et adopté une architecture modulaire. Les principes et fondations techniques clés sont :

(1) Architecture non-custodial : l’utilisateur détient la clé privée, Gate n’a aucun accès ni contrôle sur les actifs. Cela garantit la souveraineté « Pas vos clés, pas vos coins » et permet export de clé, sauvegarde seed phrase, connexion hardware wallet (Ledger/Trezor), gestion autonome de la récupération.

(2) Support multiplateforme et multi-chain : disponible sur web, mobile app et extension navigateur (Chrome), accès synchronisé sur les trois. Supporte plus de 100 blockchains publiques, dont Ethereum, BNB Chain, Polygon, Arbitrum, Optimism, Solana, Base, etc. Fonctions : gestion unifiée d’actifs, auto-reconnaissance, transferts cross-chain.

(3) Modèle de sécurité : la mise à jour 2025 introduit une sécurité hardware couplée à des défenses IA, incluant protection seed phrase niveau puce, authentification biométrique (empreinte/visage) + sauvegarde cloud chiffrée, scan IA de risques pour alertes transactionnelles, audit smart contracts, détection phishing, etc.

(4) Interface et interaction orientées expérience utilisateur : onboarding guidé, interface simplifiée permettant l’initialisation en quelques étapes. Supporte login Gate/email/Google sans mémorisation de seed phrase (avec option self-custody complète).

(5) Intégration fluide à l’écosystème Gate : transferts de fonds en un clic entre comptes CEX et wallet, canaux KYC/conformité partagés, accès direct à Gate Layer, Gate Perp DEX, Gate Fun et Meme Go. Connexion à des milliers de dApps et marquage de risque one-click pour les applications à risque.

Le design produit de Gate Web3 Wallet incarne le paradigme type de l’évolution non-custodial on-chain pilotée par un CEX : basé sur la non-custody, il concilie commodité et souveraineté utilisateur via accès multi-support, compatibilité multi-chain, sécurité triple couche, IA et intégration profonde CEX.

4.3.3 Logique business

Gate Web3 Wallet n’est pas un simple accessoire de l’écosystème Gate ni un outil on-chain élémentaire — il se positionne comme le prochain moteur de croissance. Sa logique business est alignée avec la structure de revenus globale du CEX. En prolongeant le comportement utilisateur du trading centralisé vers l’activité on-chain, le wallet permet une monétisation incrémentale multicanal, prolonge le cycle de vie utilisateur et optimise la rétention d’actifs. Le principe : le trafic on-chain n’est pas perdu, il est converti en valeur capturable par la plateforme.

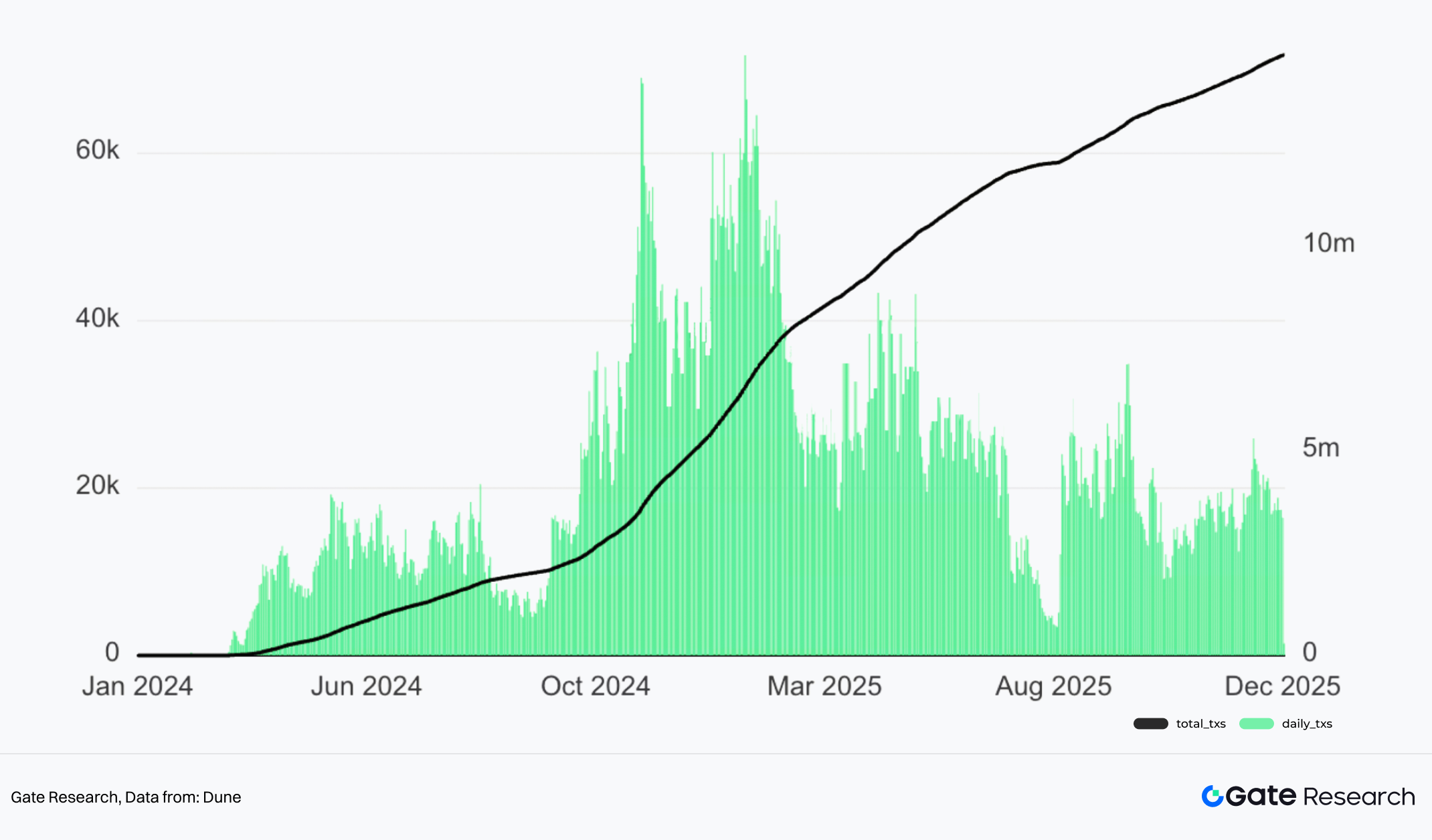

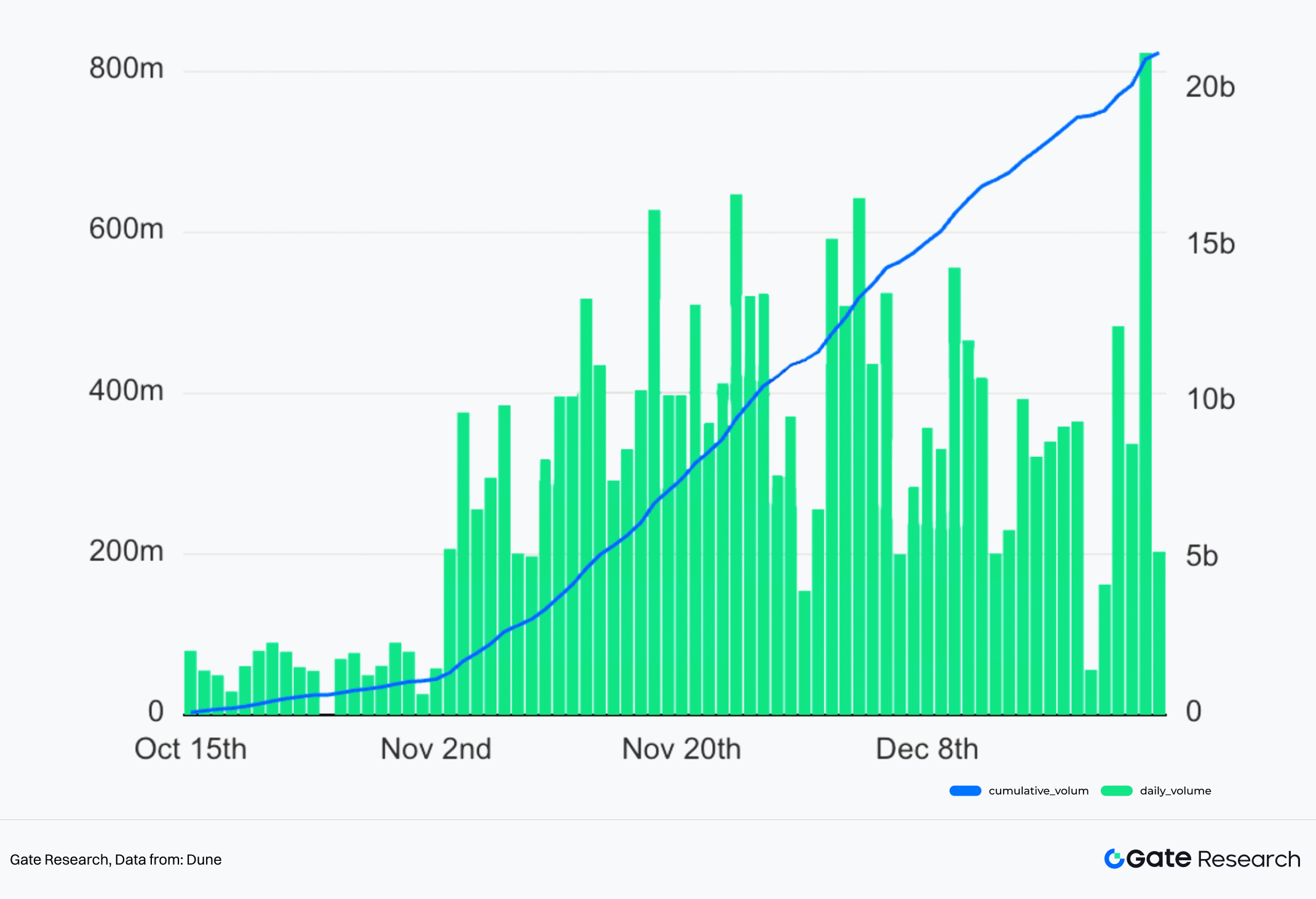

Gate Web3 Wallet capte directement les revenus de frais on-chain via ses fonctions Swap, bridge cross-chain et Perp DEX. Parmi celles-ci, Gate Perp DEX connaît la croissance la plus rapide et devrait devenir un contributeur majeur au chiffre d’affaires du CEX. Depuis son lancement fin septembre, Gate Perp DEX a dépassé 21 milliards de dollars de volume cumulé en moins de trois mois, atteignant 800 millions en volume journalier le 24 décembre.

Via Gate Web3 Wallet, les utilisateurs étendent rapidement leur expérience du compte exchange à tous les scénarios on-chain, gardant leurs actifs dans l’écosystème Gate tout en prolongeant leur activité.

V. Perspectives : la prochaine phase de compétition entre wallets

Les wallets ne sont pas l’aboutissement, mais le point de départ d’une nouvelle vague de compétition sur la finance on-chain.

5.1 Axes clés de la compétition

Les wallets ayant achevé leur mutation structurelle d’outil à plateforme, la prochaine étape de la compétition ne portera plus sur la quantité de fonctions, mais sur la construction de « douves » durables selon quatre axes : qualité transactionnelle, abstraction UX, conformité/gestion du risque et exécution intelligente — et la capacité à transformer ces avantages en rétention et revenus.

(1) Profondeur transactionnelle

La compétition trading wallet se joue sur trois axes : profondeur de liquidité accessible et composable cross-chain/protocoles/actifs ; mécanismes de routage/exécution renforcés — le smart order routing est devenu standard pour les agrégateurs, l’exécution par intent monte pour optimiser efficacité et résistance MEV ; et protection MEV systématique — passant de « conseil d’augmenter le slippage » à « protection utilisateur par défaut » (intent matching, execution batch/atomique, etc.) pour limiter sandwich/front-running. Les métriques de compétition convergent vers les standards CEX (spread effectif, distribution du slippage, taux d’échec, temps d’exécution), la réputation se bâtit sur la robustesse de l’exécution.

(2) Capacité d’abstraction UX

La limite de l’UX wallet n’est pas dans l’UI, mais dans l’abstraction de la complexité on-chain pour l’utilisateur. L’account abstraction (ERC-4337) peut devenir un vrai différenciateur — comptes programmables, gas sponsorisé, transactions batch, récupération sociale, etc., pour une expérience produit adaptée au grand public. Cela implique de fusionner gas, cross-chain, popups signature, gestion des approvals, retry, etc., dans un flow par défaut sans explication.

(3) Contrôle du risque et conformité

À mesure que les wallets offrent agrégation de trades, rampes fiat, (semi-)custody, produits yield, accès dérivés, ils peuvent être considérés comme prestataires de services selon les juridictions — devant répondre à des exigences de conformité et protection du consommateur. Leur capacité à gérer conformité et risque conditionnera leur échelle. À l’avenir, un wallet pourrait ne plus être un département du CEX, mais s’apparenter à une fintech régulée, avec KYC/AML, monitoring, blacklist, alertes risque en standard.

(4) IA + wallets

L’impact de l’IA sur les wallets ne se limite pas au support client génératif — il réside dans son intégration avec le trading/exécution, formant un paradigme piloté par l’intent. Par exemple, si un utilisateur demande un produit à x % de rendement annuel, l’IA génère une stratégie DeFi personnalisée selon l’historique de l’utilisateur, et, avec son accord, exécute et gère automatiquement les opérations complexes et positions.

5.2 Scénarios d’évolution pour les wallets

(1) Wallets All-In-One vs. verticaux Il est probable que le modèle All-In-One reste le schéma dominant pour les wallets, qu’ils soient non-custodial ou intégrés CEX. Les wallets élargissent sans cesse leurs frontières fonctionnelles, explorant systématiquement le potentiel de monétisation. À mesure que de nouveaux modules s’ajoutent, ils ne dépendent plus d’un seul narratif ou d’un effet de mode, mais développent des services couvrant de multiples actifs et protocoles.

En parallèle, des opportunités périodiques apparaîtront pour les wallets verticaux spécialisés. Ces wallets ciblent un segment précis et offrent une expérience hyper spécialisée, fondée sur une compréhension approfondie des standards d’actifs, modèles d’interaction et besoins utilisateurs. Exemple : UniSat, centré sur les actifs Bitcoin natifs (Ordinals, Runes), a été parmi les premiers à supporter ces nouveaux standards avant les wallets généralistes — attirant ainsi une base d’early adopters très actifs.

L’avantage des wallets verticaux tient souvent à la flexibilité de leur équipe et structure produit. Par rapport aux wallets mainstream, les petites équipes intègrent et itèrent rapidement sur de nouveaux actifs ou standards, servant en premier la demande non couverte. Ce schéma « first-mover—validation—accumulation » s’est répété sur plusieurs segments d’actifs crypto.

Mais à long terme, ces avantages ne sont pas défendables : les wallets All-In-One accumulent en complétude produit et maturité tech, accélérant l’identification/intégration des nouveaux actifs. Dès qu’un wallet mainstream entre sur un créneau en vogue, sa base utilisateurs et sa distribution amplifient la notoriété — créant une pression concurrentielle sur les verticaux. Le timing d’adoption par les wallets mainstream devient ainsi un facteur clé de diffusion du narratif et de structuration du marché.

(2) Les wallets remplacent certaines fonctions CEX Historiquement, les CEX détenaient cinq avantages clés sur les DEX/wallets : rampes fiat ; agrégation trading/liquidité multi-chain sur une seule plateforme ; expérience trading perpétuels supérieure ; support client à grande échelle ; couverture réglementaire. Ces avantages constituaient leur moat. Mais à mesure que les wallets évoluent, certains de ces avantages s’érodent.

Côté rampes fiat, les CEX étaient l’unique porte d’entrée pour la majorité des utilisateurs, grâce à l’intégration bancaire, aux licences et à l’ancrage local. Mais avec l’intégration généralisée de prestataires fiat tiers dans les wallets, ces fonctionnalités deviennent modulaires et intégrables. Les CEX restent des points d’entrée importants, mais leur monopole s’affaiblit.

Côté trading/liquidité multi-chain, les CEX étaient les seuls à offrir une liquidité cross-chain profonde dans une interface unifiée. Désormais, les agrégateurs DEX et les moteurs de routage intégrés aux wallets atteignent des niveaux similaires.

Côté contrats perpétuels, les CEX monopolisaient effet de levier, exécution sub-seconde, marge unifiée et risk control temps réel. Mais les protocoles dérivés on-chain comme Hyperliquid, avec environnements d’exécution dédiés et matching on-chain, réduisent fortement l’écart côté ordre, latence et UX. Les intégrations Builder Codes permettent aux wallets d’accéder directement à la liquidité perpétuelle Hyperliquid sans créer leur propre DEX — l’utilisateur ouvre/ferme des positions, ajuste son levier, suit le funding rate dans le wallet, tout en gardant le contrôle non-custodial.

En revanche, pour le support client et la protection réglementaire, les CEX gardent des avantages difficiles à reproduire à court terme. Les exchanges majeurs offrent un support 24/7, ticketing robuste, services multilingues — répondant vite aux incidents ou erreurs. Même un protocole comme Hyperliquid ne compte qu’une douzaine de personnes, loin des équipes mondiales des CEX. La conformité reste aussi l’un des moats les plus solides : KYC/AML, licences, proof of reserves, fonds d’assurance permettent d’offrir des garanties structurées lors de hacks, risques plateforme ou événements réglementaires.

En résumé, les avantages CEX n’ont pas disparu à court terme, mais leurs douves évoluent structurellement. Les fonctionnalités rampes fiat, agrégation de liquidité et certains dérivés sont découplées en modules et migrent progressivement vers les wallets et l’infrastructure on-chain. Cela indique que l’industrie n’est pas dans un jeu à somme nulle wallet vs. CEX, mais dans une reconfiguration fonctionnelle profonde : les wallets s’approprient les fonctions financières productisables, standardisables et on-chain — devenant l’interface par défaut pour l’engagement utilisateur avec les actifs et le trading on-chain.

Parallèlement, les CEX réagissent à l’érosion de leurs frontières en adoptant wallets intégrés, stratégies de trading on-chain et intégration écosystème — prolongeant leurs atouts conformité, fiat et services institutionnels dans l’univers on-chain. L’enjeu n’est pas d’éliminer l’autre, mais de bâtir la combinaison la plus stable entre sécurité, expérience, liquidité et conformité, afin d’ancrer durablement la relation et le flux utilisateur dans son propre écosystème.

VI. Références

- bitcoindeveloper, https://developer.bitcoin.org

- Metamask, https://medium.com/@ JS_MetaMask/metamask-exceeds-1-million-monthly-active-users-9da72a1e915d

- Dune, https://dune.com/gateresearch/gate-perp-dex

- Dune, https://dune.com/domo/ordinals-marketplaces

- Flowscan, https://www.flowscan.xyz/builders?builder=all

- Dune, https://dune.com/hashed_official/pumpdotfun

- DeFiLlama, https://defillama.com/

Gate Research est une plateforme complète de recherche blockchain et crypto, proposant analyses techniques, insights marché, études sectorielles, prévisions de tendances et analyses macroéconomiques approfondies.

Avertissement

L’investissement sur les marchés de cryptomonnaies comporte des risques élevés. Il est recommandé aux utilisateurs de mener leurs propres recherches et de bien comprendre la nature des actifs et produits avant toute décision d’investissement. Gate décline toute responsabilité en cas de pertes ou de dommages résultant de telles décisions.

Partager

Contenu

Résumé

I. Le point de départ des wallets

II. De simple outil de transfert à passerelle vers la DeFi

III. L’évolution des wallets vers une structure « CEX-like »

IV. Les trajectoires d’évolution distinctes des wallets : non-custodial vs. embedded

V. Perspectives : la prochaine phase de la concurrence entre wallets

VI. Références

Articles Connexes

Comment faire votre propre recherche (DYOR)?

Qu'entend-on par analyse fondamentale ?

Qu'est ce que Solana?

Qu'est-ce que GateToken (GT) ?

Qu'est-ce que l'USDC ?