Du Bitcoin trustless à l'or tokenisé : lequel représente réellement le « Digital Gold » ?

Avez-vous remarqué que de plus en plus de personnes autour de vous parlent d’« or » ces derniers temps ?

En effet, il s’agit bien de l’or au sens physique et tangible. Face à la montée des risques géopolitiques et à l’incertitude macroéconomique mondiale, la capitalisation totale de l’or a parfois atteint 30 000 milliards de dollars, consolidant ainsi sa position de premier actif mondial.

Dans le même temps, un changement significatif s’opère dans le secteur crypto. Au-delà de Bitcoin, largement considéré comme le « digital gold », l’or physique migre rapidement sur la blockchain : l’or tokenisé, mené par Tether Gold (XAUT), profite de la vague RWA pour acquérir de nouvelles fonctionnalités telles que la divisibilité, la programmabilité et même la génération de rendement.

Cette dynamique remet en question une narration longtemps dominée par Bitcoin : « Qui est le véritable digital gold ? »

1. BTC : une décennie d’évolution narrative

Le BTC est-il une monnaie ou un actif ? Sa fonction principale est-elle le paiement ou la réserve de valeur ? Ou s’agit-il d’un actif risqué comparable aux actions technologiques ?

Depuis le lancement de Bitcoin en 2009, cette question traverse toute son histoire.

Bien que Satoshi Nakamoto ait défini le BTC comme « Electronic Cash » dans son white paper d’origine, la narration a évolué à plusieurs reprises au fil de la croissance de Bitcoin : d’un moyen de paiement initial à une « store of value » et un « alternative asset », ce qui a alimenté des débats constants au sein de la communauté.

L’approbation des ETF spot en 2024 a marqué un tournant décisif. De moins en moins de personnes s’attendent à ce que Bitcoin devienne une « monnaie mondiale » dédiée aux transactions et paiements ; au contraire, de plus en plus le perçoivent comme une réserve de valeur fondée sur le consensus : autrement dit, un « digital gold » :

Comme l’or, Bitcoin est rare et sa production est prévisible et stable, mais il offre aussi des avantages que l’or ne peut égaler : une divisibilité supérieure (1 satoshi = 0,00000001 BTC), une portabilité (transferts transfrontaliers instantanés) et une liquidité (marchés ouverts 24/7).

Bitcoin s’impose ainsi progressivement comme le troisième pilier de la logique mondiale de réserve de valeur dans le système monétaire, après le dollar américain et l’or.

Source : companiesmarketcap.com

D’après companiesmarketcap, l’or domine actuellement tous les actifs mondiaux, avec une capitalisation de 28,4 000 milliards de dollars—soit bien plus que la valeur combinée des neuf actifs suivants (26 000 milliards de dollars).

Même si le BTC dépasse les 100 000 dollars, sa capitalisation totale ne s’élève qu’à 2 000 milliards de dollars, soit environ 1/15e de celle de l’or. Voilà pourquoi la communauté BTC maintient le récit du « digital gold » : viser le plus grand et le plus ancien réservoir de valeur de la finance traditionnelle.

Fait intéressant, alors que le BTC cherche à incarner ce récit, l’or lui-même se « digitalise ».

Le principal catalyseur a été la flambée de l’or physique et la vague RWA de cette année, qui ont accéléré l’essor de l’or tokenisé représenté par Tether Gold (XAUT) et PAX Gold (PAXG).

Ces tokens sont adossés à de l’or physique—chaque token émis correspond à une quantité équivalente de réserves d’or—et ces produits de « digital gold » représentent une nouvelle catégorie financière pour la crypto comme pour la finance traditionnelle.

2. L’« émergence » de la vague RWA sur l’or

Décrire l’or tokenisé comme « émergent » n’est pas tout à fait exact.

En réalité, ni XAUT—le plus important en volume—ni PAXG, son proche concurrent, ne sont de nouveaux produits à la mode. Ce sont la vague RWA actuelle et le contexte macroéconomique qui ont renforcé leur importance stratégique et l’intérêt du marché.

Par exemple, XAUT remonte à la fin 2019, lorsque Paolo Ardoino, CTO de Bitfinex et Tether, a annoncé un projet de stablecoin adossé à l’or, Tether Gold. Le white paper de XAUT a été publié le 28 janvier 2022.

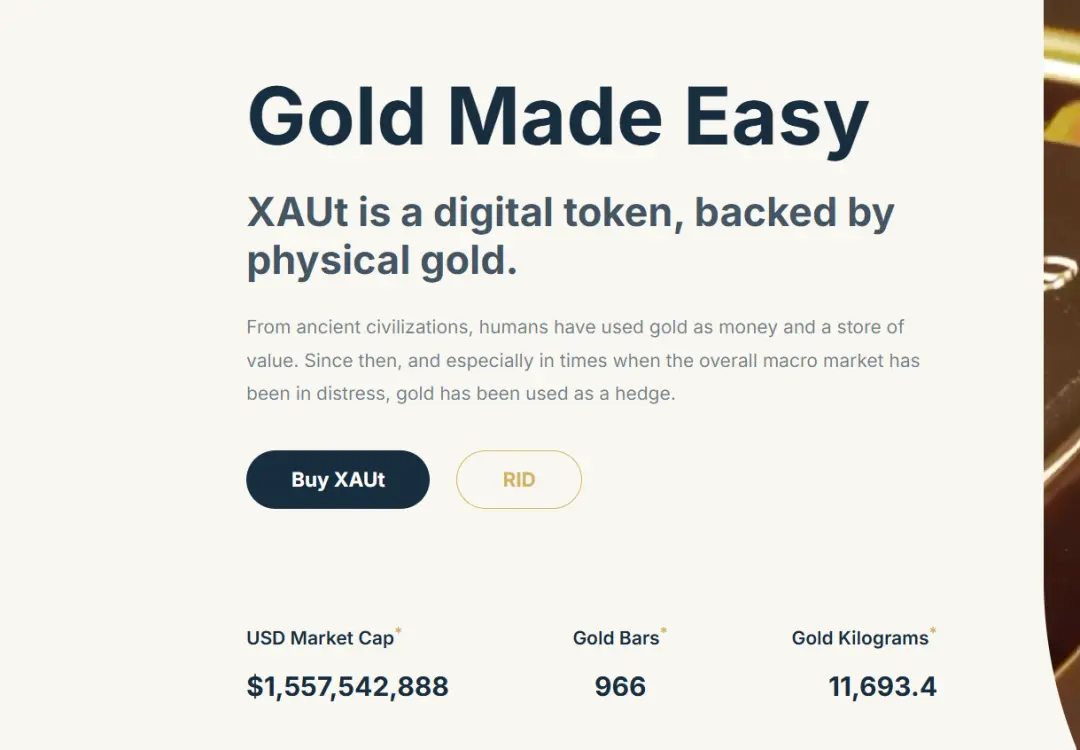

Le white paper précise que chaque token XAUT représente la propriété d’une once d’or physique. Tether garantit une réserve d’or équivalente pour chaque token émis, l’ensemble de l’or étant stocké dans des coffres suisses hautement sécurisés.

À ce jour, l’émission totale de XAUT dépasse 1,55 milliard de dollars, soit environ 966 lingots d’or en réserve (pour un total de 11 693,4 kg).

Source : Tether

Le white paper de Tether Gold détaille clairement ses avantages :

- Par rapport à l’or physique, les « gold stablecoins » permettent de fractionner les métaux précieux en unités plus petites, facilitant leur transport et rendant l’investissement plus accessible aux particuliers ;

- Par rapport aux ETF or, ils offrent un trading 24/7 sans frais de garde, ce qui accélère et simplifie les transferts d’actifs ;

- Tether Gold affirme garantir une liquidité et une divisibilité élevées, tout en étant adossé à des réserves d’or physique.

Autrement dit, la tokenisation confère à l’or physique les attributs numériques propres au BTC, lui permettant de s’intégrer pleinement au monde digital comme unité d’actif librement transférable, composable et programmable. Cette évolution fait passer XAUT et les produits similaires du statut de simples « certificats d’or sur la blockchain » à celui d’actifs à fort potentiel on-chain.

Cette tendance amène aussi le marché à s’interroger : alors que l’or et le BTC deviennent des actifs on-chain, leur relation est-elle concurrentielle ou complémentaire ?

3. Réflexions sur l’or tokenisé vs. le digital gold

En résumé, si la narration centrale du BTC est celle d’un « consensus de rareté numérique », l’or tokenisé (XAUT/PAXG) se distingue en « amenant ce consensus de rareté dans le monde digital ».

C’est une nuance fondamentale : le BTC crée la confiance à partir de zéro, tandis que l’or tokenisé digitalise des structures de confiance traditionnelles. Comme l’a récemment tweeté CZ :

« L’or tokenisé n’est pas un véritable or on-chain, mais repose sur la confiance dans la capacité de l’émetteur à honorer ses engagements. Même dans des situations extrêmes, comme un changement de direction ou une guerre, les utilisateurs doivent dépendre de la continuité de ce système de confiance. »

Cette remarque souligne la différence fondamentale entre l’or tokenisé et Bitcoin : la confiance dans Bitcoin repose sur le consensus algorithmique, sans émetteur ni dépositaire, tandis que la confiance dans l’or tokenisé est institutionnelle—les utilisateurs doivent croire que Tether ou Paxos honoreront strictement leurs engagements de réserve.

En d’autres termes, Bitcoin incarne la « trustlessness », tandis que l’or tokenisé est une extension de la « re-trust ».

Sur le plan de la valeur d’actif, l’or tire historiquement sa valeur de son rôle de couverture et de préservation, mais sur la blockchain, l’or tokenisé acquiert pour la première fois la programmabilité :

- Il peut servir de collatéral dans les protocoles DeFi, permettant aux utilisateurs d’emprunter des stablecoins sur des plateformes comme Aave et Compound pour gérer levier et rendement ;

- Il peut être intégré à des smart contracts pour devenir un or générant du rendement ;

- Il peut circuler librement entre différents réseaux via des bridges cross-chain, devenant un actif stable et liquide dans des écosystèmes multi-chaînes ;

En somme, l’or évolue d’une réserve de valeur statique à une unité financière dynamique. La tokenisation lui confère des attributs numériques similaires à ceux du Bitcoin—vérifiables, liquides, composables et programmables—de sorte que l’or n’est plus seulement une valeur enfermée dans des coffres, mais devient un « actif actif » dans l’univers on-chain, capable de générer du rendement et du crédit.

Alors que la liquidité se resserre et que les actifs alternatifs s’affaiblissent, la vague RWA remet sur le devant de la scène crypto des actifs traditionnels comme l’or, les obligations et les actions. La popularité de l’or tokenisé montre que le marché recherche un ancrage de valeur on-chain plus solide et fiable.

Dans cette perspective, l’essor accéléré de l’or tokenisé sous l’effet de la vague RWA ne vise pas à remplacer le BTC, mais constitue un complément idéal au récit du BTC « digital gold »—devenant une nouvelle catégorie financière qui allie la liquidité efficace des actifs numériques à la sécurité refuge de l’or traditionnel.

Déclaration :

- Cet article est reproduit à partir de [TechFlow]. Les droits d’auteur appartiennent à l’auteur original [TechFlow]. Pour toute objection à cette republication, veuillez contacter l’équipe Gate Learn, qui traitera votre demande dans les meilleurs délais conformément aux procédures en vigueur.

- Avertissement : les opinions exprimées dans cet article sont celles de l’auteur et ne constituent pas un conseil en investissement.

- Les autres versions linguistiques de cet article sont traduites par l’équipe Gate Learn. Sauf mention contraire de Gate, il est interdit de copier, distribuer ou plagier la traduction de cet article.

Partager

Contenu

Articles Connexes

Qu'est-ce que Tronscan et comment pouvez-vous l'utiliser en 2025?

Qu'est-ce que Solscan et comment l'utiliser ? (Mise à jour 2025)

Qu'est-ce que Coti ? Tout ce qu'il faut savoir sur l'ICOT

Qu'est-ce que l'USDC ?

Explication détaillée des preuves à zéro connaissance (ZKP)