Oubliez l’infrastructure, maîtrisez l’utilisateur.

Remarque : texte intégralement rédigé par une personne. Fautes de frappe et sur-analyse comprises.

L’argent connaît aujourd’hui sa révolution numérique.

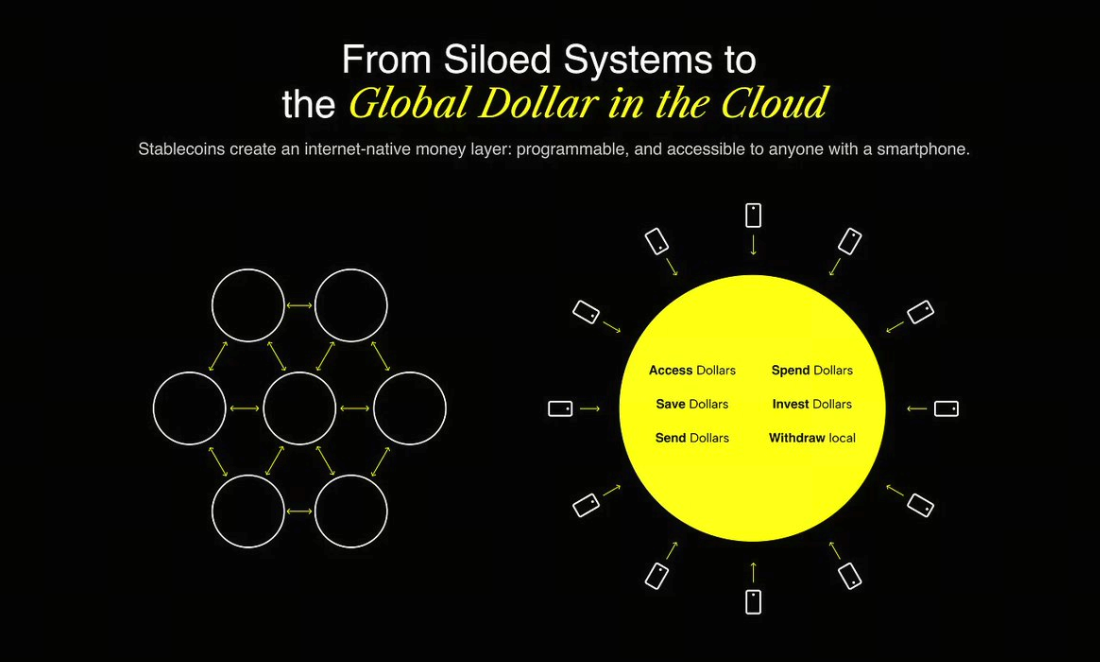

Le web propose déjà des solutions pour la messagerie (email), la publication (blogs, réseaux sociaux) et le commerce (Stripe, Shopify). Il accueille désormais son propre système financier : conçu pour être programmable, ouvert par défaut et sans frontières dès son origine. Cette infrastructure s’édifie sur la technologie des stablecoins.

Mais le véritable enjeu réside ailleurs : même si l’infrastructure prend forme, l’expérience utilisateur fait cruellement défaut. Or, l’histoire nous enseigne que ce sont les usages qui consacrent les plus grands gagnants.

L’infrastructure rend possible. L’expérience fait gagner.

Toute révolution technologique commence par l’infrastructure. Pourtant, les protocoles sont rarement retenus. Ce qui marque durablement, ce sont les services qui rendent l’innovation accessible.

En 1982, le Simple Mail Transfer Protocol (SMTP) a permis la naissance de l’email. Mais c’est l’arrivée de Gmail en 2004 — interface épurée, stockage massif, filtre antispam efficace — qui l’a popularisé.

Bien avant Google, des moteurs de recherche comme AltaVista, Archie ou Lycos existaient déjà. Mais Google a tout changé. Plus rapide. Plus intuitif. Plus intelligent.

Skype n’a pas inventé le Voice over Internet Protocol (VoIP). WhatsApp n’a pas inventé la messagerie instantanée. Mais tous deux l’ont rendue accessible à tous.

Nous vivons le même point d’inflexion pour la monnaie.

Les stablecoins contribuent à instaurer un système financier propre à l’ère internet.

Ce n’est plus une théorie : c’est une réalité fonctionnelle.

- En 2024, plus de 15,6 billions de dollars ont été réglés sur chaîne grâce aux stablecoins.

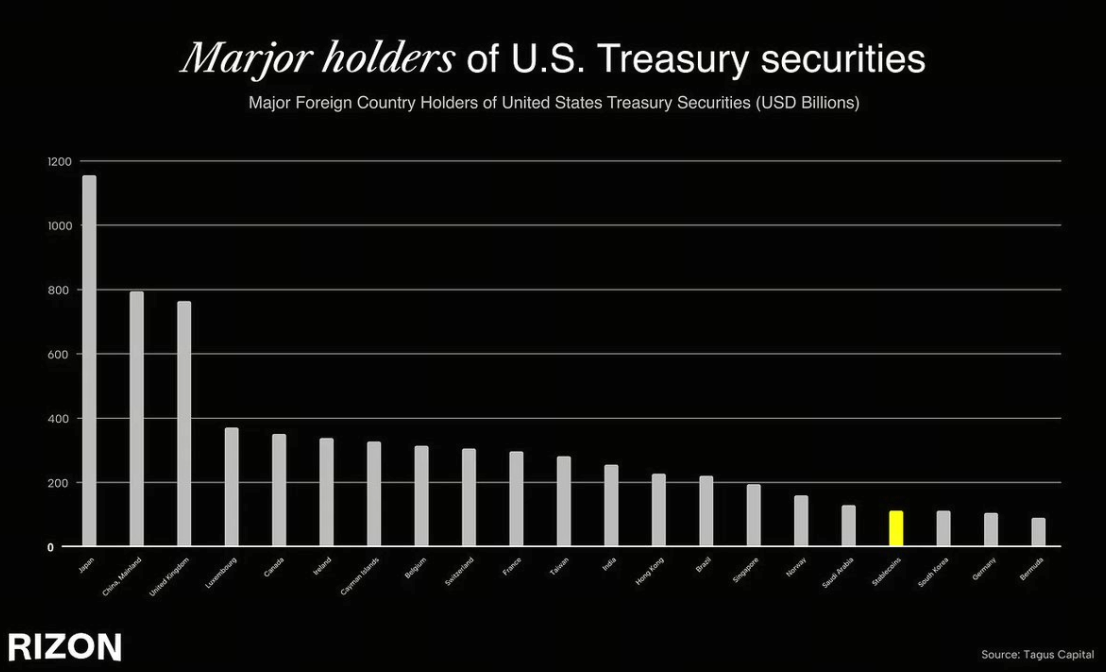

- Tether est aujourd’hui le 18ᵉ détenteur mondial de bons du Trésor, devant des États comme la Corée du Sud, les Émirats arabes unis ou même l’Allemagne. À titre de comparaison, la quatrième économie mondiale détient désormais moins de dette américaine qu’un émetteur de stablecoin.

- Pourtant, la valeur totale des stablecoins en circulation n’atteint que 263 milliards de dollars, contre 22 billions de dollars pour la masse monétaire M2 des États-Unis — soit à peine 1 % de pénétration.

- Actuellement, moins de 5 % de la population mondiale utilise les stablecoins, mais l’adoption pourrait atteindre 7 à 10 % dans les cinq prochaines années, favorisant une inclusion financière majeure.

- Dans des régions comme l’Amérique latine, le Moyen-Orient ou l’Asie du Sud-Est, les stablecoins servent déjà d’alternative au dollar, permettant à des millions de personnes de se protéger contre l’inflation, les restrictions de capitaux ou les dysfonctionnements bancaires.

Jamais jusqu’ici une infrastructure financière ne s’est développée à une telle vitesse, et ce, à l’échelle mondiale. Les stablecoins touchent déjà plusieurs millions d’utilisateurs. Leur succès s’explique : rapidité, absence de frontières, adossement au dollar, fonctionnement sur des protocoles ouverts. Alors qu’1,4 milliard de personnes sont mal desservies et beaucoup d’autres contraintes par des restrictions de capitaux ou des monnaies locales instables, les stablecoins offrent une avancée sans précédent : l’accès au réseau dollar mondial via un simple smartphone.

Mais le constat est là : utiliser des stablecoins aujourd’hui reste complexe. Les dépenses sont peu ergonomiques. L’intégration est difficile à comprendre. Tout baigne dans le jargon technique, les wallets, les frais de gas, les réseaux, les bridges…

C’est là toute la problématique. Nous disposons d’un nouveau système monétaire — le cloud financier natif à Internet — auquel la majorité n’a pas accès.

À l’image d’un volant de PlayStation 2 offert à Noël… mais sans la console (véridique). Une opportunité immense se dessine sous nos yeux : rendre cette technologie naturelle, invisible, intuitive, aussi fluide que du beurre.

Pourquoi l’expérience utilisateur est la clé

En fintech, conquérir l’utilisateur, c’est gagner la relation. C’est là que se bâtit la confiance, que naissent les usages, et que se crée la valeur à long terme.

L’expérience utilisateur est rarement l’argument central lors des discussions stratégiques, mais dans la fintech, elle est fondamentale. Car il ne s’agit pas simplement d’un logiciel : c’est la gestion de l’argent, et l’argent requiert la confiance.

Les plus belles réussites de la néobanque, comme Revolut, Cash App, Nubank, opèrent sur des marchés différents mais appliquent une même recette : offrir une expérience d’utilisation exemplaire.

À mesure que les stablecoins poursuivent leur adoption, la victoire ira à la marque qui inspire confiance pour les transferts familiaux, à la carte que l’on utilise spontanément au restaurant, à l’application qui remplace discrètement la banque locale. Ce sera l’expérience qui fera des stablecoins une évidence, les rendant aussi naturels que la monnaie classique. Ordinaire, mais universelle.

Pourquoi maintenant ?

Ce moment est d’autant plus porteur qu’il voit converger trois grands facteurs :

1. L’infrastructure est prête

- Les stablecoins sont liquides et désormais pleinement intégrés.

- Des plateformes de portefeuille en tant que service comme Privy, et des rampes d’intégration telles que Bridge, lèvent les obstacles UX par des solutions techniques éprouvées.

- L’émission de cartes, la conformité en service et les solutions KYC sont désormais matures.

2. La réglementation s’adapte

- Hong Kong a instauré en 2024 une législation dédiée aux stablecoins.

- Le GENIUS Act du Trésor américain pose les bases d’un usage réglementé et extensible des stablecoins.

3. La base utilisateurs croît à grande vitesse

- En Amérique latine et en Afrique subsaharienne, les stablecoins dépassent déjà les banques traditionnelles.

- 1,4 milliard de personnes dans le monde restent mal desservies mais possèdent des smartphones.

- La génération Z est spontanément adepte de la finance digitale.

Nous ne sommes pas dans une bulle spéculative : l’infrastructure se développe, la réglementation ouvre la voie, et un marché colossal attend d’être servi. Des milliards d’individus restent exclus des services financiers modernes alors qu’ils disposent de smartphones et accèdent de plus en plus aux stablecoins. Les infrastructures sont là. À présent, il s’agit de bâtir la couche d’expérience qui donnera vie à l’ensemble.

La finance mondiale doit passer à l’étape supérieure

C’est la raison pour laquelle nous créons Rizon – une néobanque conçue pour le nouvel univers financier numérique.

Paiement immédiat, partout dans le monde

- Obtenez votre carte virtuelle ou physique en quelques minutes. Valable chez plus de 100 millions de commerçants à travers le monde.

Envoyez de l’argent aussi simplement qu’un message

- Transférez des dollars instantanément et gratuitement partout dans le monde — sans intermédiaires, ni frontières.

Les premiers signaux sont nets. À peine cinq semaines après le lancement, @getrizon"">@getrizon dépasse déjà les 30 000 installations sur iOS et Android, avec une croissance hebdomadaire moyenne de près de 300 % sur les principaux indicateurs (comptes financés et utilisateurs actifs).

Ceci n’est qu’un début. Bientôt, nous ajouterons RizPoints, crédit, rendement, actifs tokenisés, et plus encore. Tout sera sur chaîne, en toute transparence et invisible pour l’utilisateur final. Nous ne construisons pas un tableau de bord, nous créons l’application mondiale de gestion d’argent : une marque, une identité.

Le standard du stablecoin se définit aujourd’hui

Notre conviction : le positionnement le plus sous-évalué de la fintech consiste à offrir une expérience stablecoin digne d’Apple Pay. Discrète, fiable, fluide et universelle. C’est exactement notre objectif.

Et même si nous n’avons raison qu’à moitié sur l’ampleur de ce tournant…

On y va.

Avertissement :

- Cet article est republié depuis [isurvila]. Tous droits réservés à l’auteur original [isurvila]. En cas d’objection à la republication, merci de contacter l’équipe Gate Learn qui assurera le traitement dans les meilleurs délais.

- Limitation de responsabilité : Les propos et opinions exprimés dans cet article n’engagent que l’auteur et ne constituent aucunement une recommandation d’investissement.

- L’équipe Gate Learn assure la traduction dans d’autres langues. Sauf mention contraire, toute copie, diffusion ou reproduction des versions traduites est interdite.

Partager

Contenu

L’infrastructure permet d’agir et l’expérience est déterminante.

Nous sommes à un tournant majeur dans l’usage de la monnaie.

L’UX représente aujourd’hui un avantage compétitif décisif

Ce moment est crucial.

La finance internationale nécessite une transformation

La norme du stablecoin se rédige aujourd’hui

Articles Connexes

Qu'est-ce que Solscan et comment l'utiliser ? (Mise à jour 2025)

Qu'est-ce que Tronscan et comment pouvez-vous l'utiliser en 2025?

Qu'est-ce que Coti ? Tout ce qu'il faut savoir sur l'ICOT

Qu'est-ce que l'USDC ?

Explication détaillée des preuves à zéro connaissance (ZKP)