Título original: Oil Is the War

Autor original: Garrett

Traducción: Peggy,BlockBeats

Nota del editor: Cuando el mercado todavía trata la volatilidad del precio del petróleo como una “variable resultado” de la guerra, este artículo sostiene que lo que de verdad hay que entender es cómo la guerra misma se está descontando a través del petróleo.

A medida que el estrecho de Ormuz sigue bloqueado, el sistema global de suministro de crudo se ve obligado a reconfigurarse: los compradores de Asia se vuelcan masivamente al petróleo estadounidense, el WTI supera al Brent, señalando cambios estructurales en el mecanismo de fijación de precios y en los flujos comerciales. El diferencial de precios a corto plazo puede explicarse por contratos, pero más profundo es el problema de “quién aún puede suministrar”.

El autor señala además que el error clave actual del mercado no está en el precio, sino en el tiempo. La curva de futuros todavía implica un supuesto: que el conflicto terminará a corto plazo y que el suministro se restablecerá. Pero es más probable el camino de una guerra prolongada de desgaste. Esto significa que el precio del petróleo en niveles altos ya no será un choque temporal, sino que evolucionará a un estado estructural más persistente, que podría moverse dentro de un rango o incluso subir a 120–150 dólares.

Bajo este marco, el crudo deja de ser solo una mercancía para convertirse en la “variable upstream” de todos los activos. Su nueva fijación de precios se transmitirá, capa por capa, a través de las tasas de interés, los tipos de cambio, el mercado de valores y los mercados de crédito.

El mercado ya ha descontado la ocurrencia de la guerra, pero todavía no ha descontado la continuidad de la guerra.

A continuación, el texto original:

Trump dio un plazo de 10 días a Irán. Eso ya ocurrió hace una semana. Ayer, volvió a recordárselo a todos: el conteo regresivo solo queda en 48 horas. La respuesta de Teherán fue: no.

Hace cinco semanas, es decir, el 28 de febrero cuando los aviones de guerra de Estados Unidos e Israel atacaron a Irán, la lógica de fijación de precios del mercado seguía siendo un ataque aéreo “quirúrgico”: dos semanas, como máximo tres; el estrecho de Ormuz recupera la navegación; el precio del petróleo sube y luego baja, y todo vuelve a la normalidad.

Pero nuestro juicio en ese momento fue: no.

Desde el primer día, nuestra idea central fue que esta guerra primero escalaría y solo más tarde podría enfriarse. El camino más probable es que intervengan fuerzas terrestres y, después, evolucione hacia un conflicto largo y de desgaste. El tiempo de interrupción del estrecho de Ormuz será muy superior a las suposiciones que el mercado está dispuesto a incluir en un modelo. Ya hemos presentado la lógica completa en nuestro marco de duración, el modelo de fijación de precios del Ormuz y el análisis de variables de guerra.

El juicio central es muy simple: Irán no necesita ganar; solo necesita elevar el costo de la guerra hasta el punto de obligar a Washington a buscar una ruta de salida. Y esa “salida” no vendrá acompañada de una reapertura fluida del estrecho.

Cinco semanas después, cada parte clave de este juicio se está verificando gradualmente. El estrecho de Ormuz todavía no se ha restablecido para la navegación. El Brent cerró en aproximadamente 110 dólares. El Pentágono se está preparando para acciones terrestres durante varias semanas. Los objetivos de guerra de Trump también se han desplazado de “desnuclearizar” hacia “hacer retroceder al otro hasta la Edad de Piedra”, pero aún no puede definir con claridad qué es “la victoria”.

El despliegue de fuerzas terrestres es el punto de inflexión de la escalada que hemos estado siguiendo. Los Marines y las fuerzas de despliegue aéreo ya se han reunido en la zona de conflicto; este momento está a punto de llegar.

Pero más importante que el próximo ataque aéreo o la próxima ultimátum, es el petróleo.

El petróleo no es un subproducto de esta guerra; el petróleo es el núcleo de la guerra. La bolsa, el mercado de bonos, el mercado de criptomonedas, la Reserva Federal, e incluso tu gasto diario en alimentos: todo son variables downstream. Mientras aciertes al juzgar el precio del petróleo, lo demás se desarrollará en consecuencia; si te equivocas, todas las demás decisiones perderán sentido.

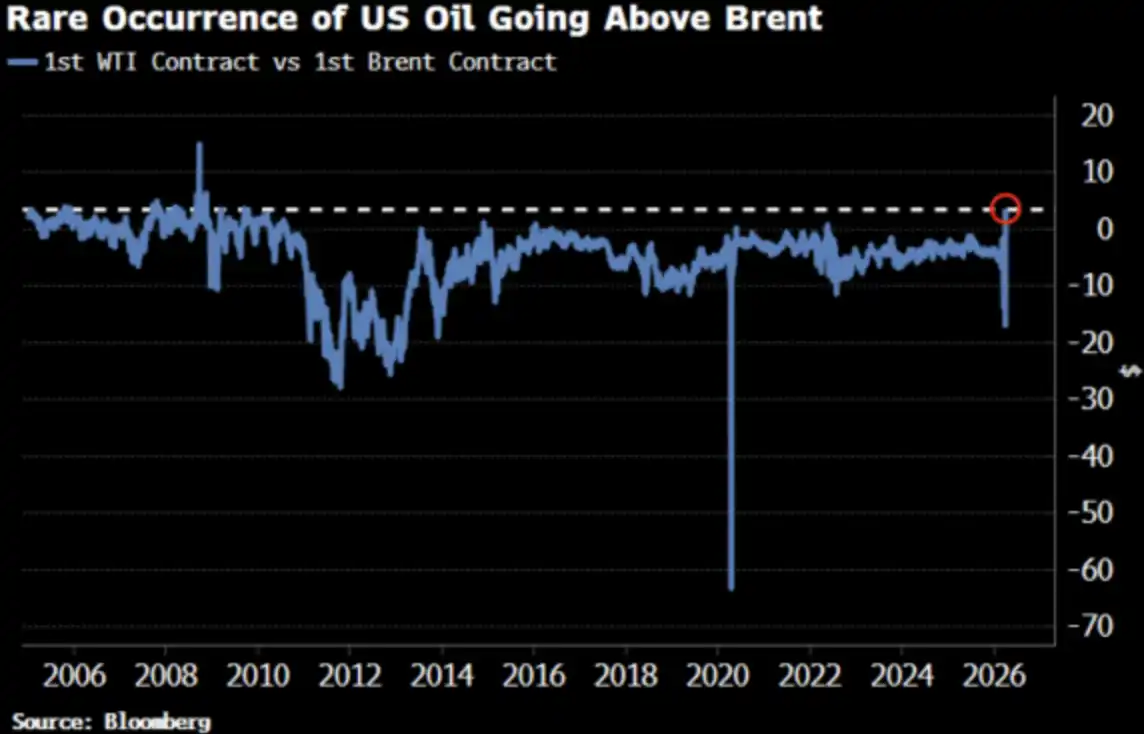

El precio del petróleo WTI acaba de superar al Brent por primera vez desde 2022, y este cambio ya ha captado la atención del mercado.

Bien, así debería ser.

WTI por encima de Brent: todos preguntan qué está pasando

El 2 de abril, el WTI cerró en 111.54 dólares y el Brent en 109.03 dólares. El WTI tuvo una prima de 2.51 dólares sobre el Brent, el mayor diferencial desde 2009. Y justo hace dos semanas, el WTI todavía tenía un descuento claro frente al Brent.

Todos preguntan: ¿qué pasó? Aquí va la versión resumida y, luego, una versión más cercana a la realidad.

Versión resumida: desajuste de vencimientos de los contratos

El contrato de corto plazo del WTI corresponde a la entrega de mayo, mientras que el contrato de corto plazo del Brent ya se ha desplazado a junio. Con el suministro tan ajustado, “entregar un mes antes” significa un precio más alto: el WTI simplemente tiene un tiempo de entrega más temprano por coincidencia.

El trader de petróleo Adi Imsirovic, que tiene 35 años de experiencia operando y actualmente trabaja en Oxford, afirma que, además de los costos de flete y seguro en máximos históricos, los compradores están dispuestos a pagar casi 30 dólares por barril más por el petróleo Brent con entrega un mes antes. En su carrera de 35 años, nunca ha visto algo así.

Esta es una explicación “a nivel de mecanismo”: es correcta, pero no está completa.

Versión real: toda la curva de precios se está moviendo en conjunto

La convergencia entre el WTI y el Brent no es solo un desajuste ocasional de los contratos de corto plazo. Bloomberg señala que este fenómeno se ve con claridad en varios meses de contrato, a lo largo de toda la curva forward. Es decir, toda la curva de precios se está revalorando.

¿Cuál es la causa? El cambio de la demanda en Asia. A finales de marzo, las refinerías asiáticas fijaron alrededor de 10 millones de barriles de petróleo crudo estadounidense para embarques de mayo; la semana anterior también compraron alrededor de 8 millones de barriles. Kpler estima que las exportaciones de petróleo de Estados Unidos hacia Asia en abril alcanzarán 1.7 millones de barriles por día, por encima de los 1.3 millones de barriles por día de marzo. China, Corea del Sur, Japón y las refinerías en Singapur de Exxon Mobil están comprando petróleo estadounidense, porque es el único “crudo que todavía se puede conseguir”.

El estrecho de Ormuz sigue cerrado. El petróleo marcador de Abu Dabi, Murban—que es también el sustituto más cercano al WTI—ya desapareció del mercado global. El WTI se está convirtiendo en el “petróleo marginal” del mundo.

Esto no es una compra impulsiva por pánico, sino un cambio en la estructura de liquidez.

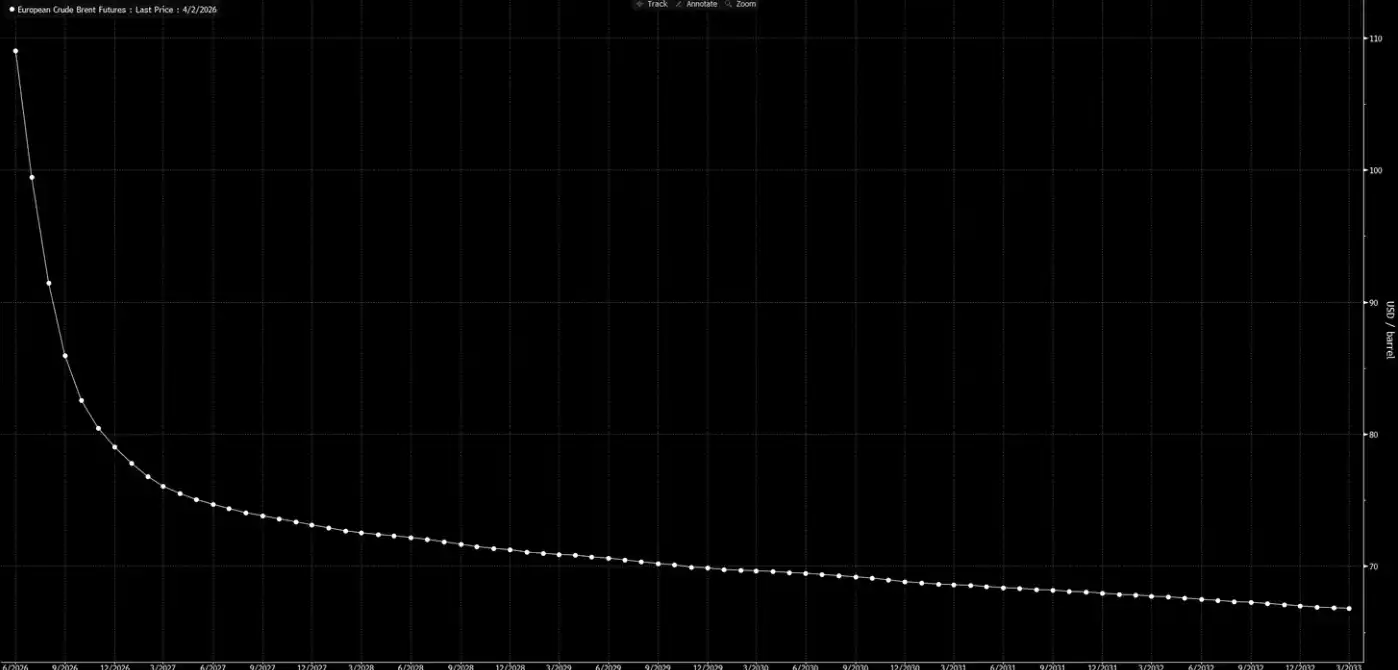

Ahora veamos la curva de precios forward.

Esta curva está transmitiendo una señal: esto es solo un choque temporal y antes de Navidad, todo volverá a la normalidad.

Nuestro juicio es que esta curva “está soñando”.

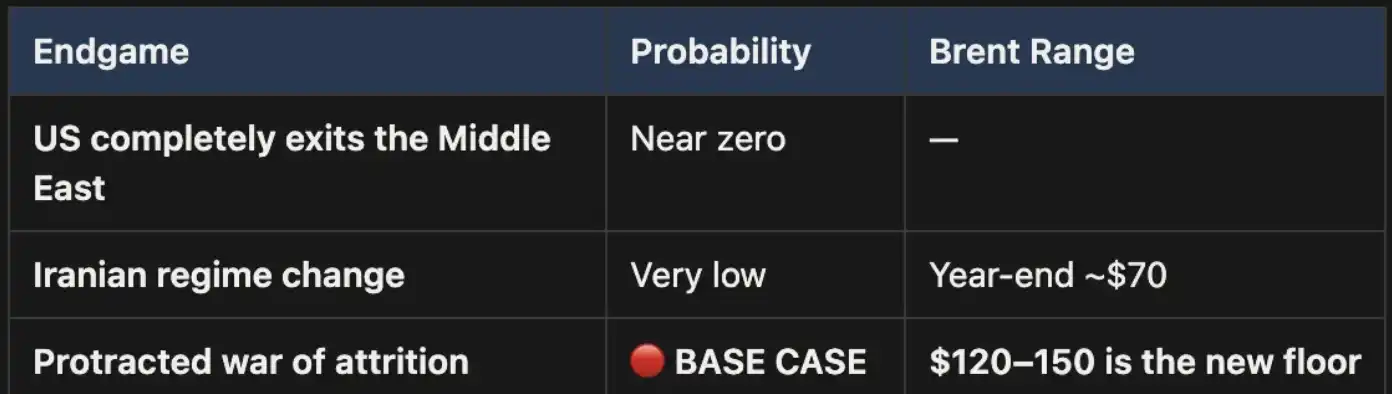

Tres desenlaces, un escenario base

En nuestro “Weekly Signal Playbook” ya propusimos este marco de análisis. Hasta ahora no ha habido ningún cambio; si hay cambios, también es que la probabilidad del escenario base se está reforzando aún más.

Esta guerra, al final, solo terminará de tres maneras:

En la imagen se listan tres desenlaces: 1. Estados Unidos se retira completamente de Medio Oriente; 2. cambio de régimen en Irán (similar a Irak en 2003); 3. una guerra prolongada de desgaste (attrition war)

El desenlace 1, a nivel político, es casi imposible de lograr.

El desenlace 2 tampoco se sostiene: las condiciones del terreno, las necesidades de fuerzas militares y la lógica evolutiva de la guerra de guerrillas indican que este camino es caro y difícil de rematar. El área territorial de Irán es tres veces la de Irak, su población es cerca de dos veces, sin mencionar el terreno montañoso que no deja margen a los invasores. Esto no es 2003.

El desenlace 3 es el escenario base, y además con una ventaja de probabilidad muy amplia. Si el conflicto evoluciona hacia una guerra prolongada de desgaste, la interrupción del estrecho de Ormuz se mantendrá y el precio del petróleo seguirá en niveles altos. Ese nivel alto será estructural, no temporal. La curva forward actual descuenta claramente insuficientemente este punto.

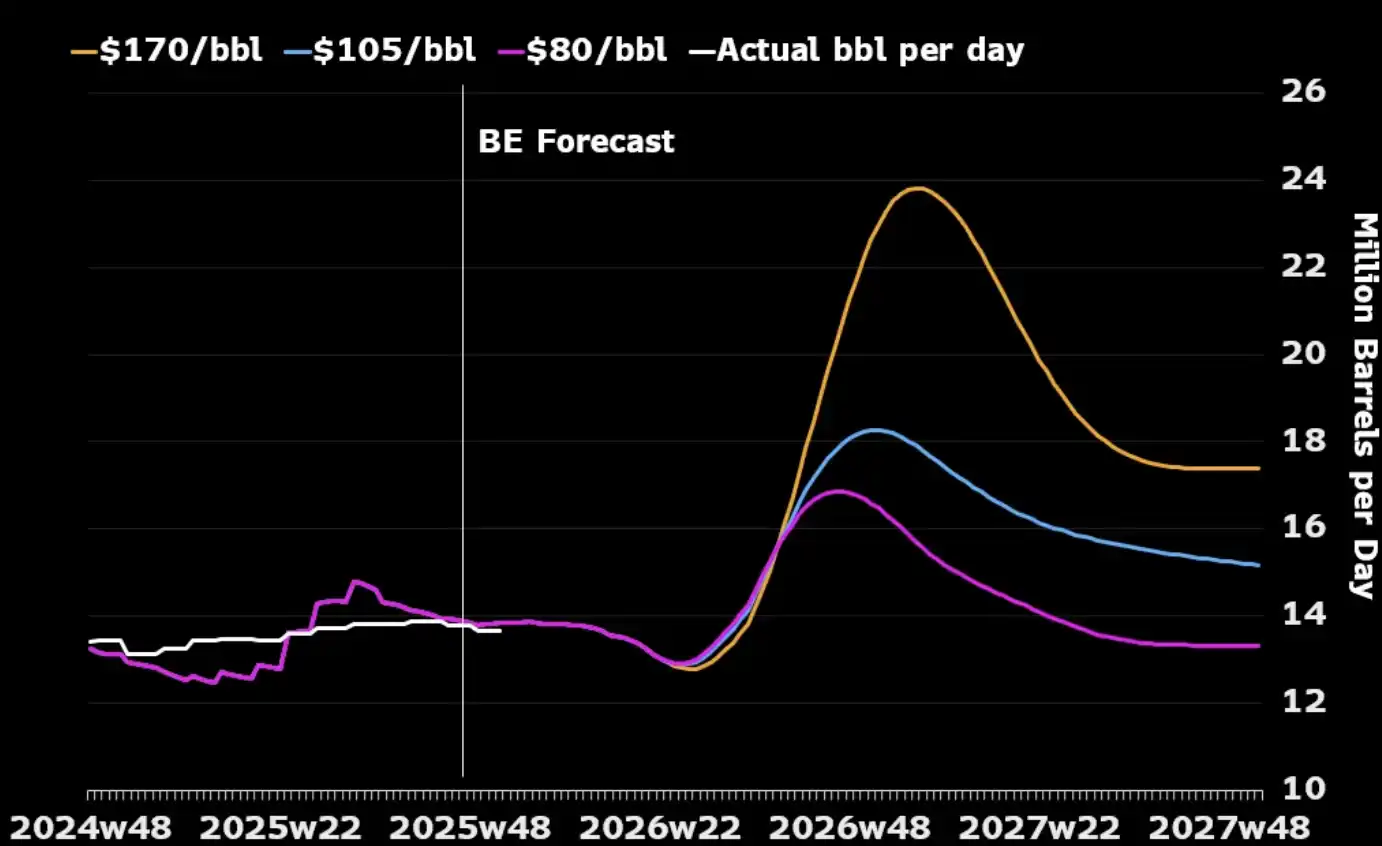

Hay algo que la mayoría pasa por alto: si se mira solo desde la propia industria del petróleo, una guerra prolongada podría incluso ajustarse a los intereses estratégicos de Estados Unidos. La capacidad de producción de crudo de Medio Oriente sufrirá daños durante el conflicto, y los compradores globales solo podrán volcarse a la energía de Norteamérica, porque otras fuentes alternativas ya serán escasas. Además, un precio del petróleo más alto incentivará a los productores estadounidenses a ampliar la producción: más taladros, más inversiones en petróleo de esquisto. Miren la siguiente imagen: se verá que, históricamente, casi cada vez que los precios del petróleo se han disparado de manera importante, en los 12 a 18 meses posteriores llega una ronda de aumento de la producción en Estados Unidos.

El único costo que Estados Unidos necesita gestionar de verdad es a nivel doméstico: cómo evitar que el precio de la gasolina se mantenga a largo plazo por encima de 4 dólares por galón, provocando una reacción política. Esto es un “umbral de punto doloroso”, no una condición que determine si la guerra termina o no.

“La aritmética” de los precios

Con el estrecho de Ormuz cerrado, 110 dólares de Brent no es un tope, sino solo el punto de partida. En nuestro escenario base, mientras el estrecho siga cerrado, el precio del petróleo se mantendrá en el rango de 120 a 150 dólares.

Cada semana que pasa, los inventarios se van consumiendo. Los datos de UBS muestran que el inventario global ya había caído al promedio de cinco años a finales de marzo, y eso antes incluso de la escalada más reciente. Macquarie da su juicio: si la guerra se prolonga más allá de junio y el estrecho sigue sin abrirse, la probabilidad de que el petróleo suba a 200 dólares es del 40%.

El diferencial de precios en el tramo cercano (es decir, el diferencial entre los dos contratos más recientes de Brent) se ha ampliado hasta 8.59 dólares por barril. El mercado está pagando una prima de alrededor del 8% por “entregar con un mes de anticipación”: una tensión a nivel de 2008.

Pero en 2008, no estuvo físicamente bloqueado el 15% del suministro global.

Hoy, casi todos los modelos, todas las curvas de precios y todas las predicciones de fin de año de Wall Street se basan en el mismo supuesto: que este conflicto terminará, que el estrecho de Ormuz se reabrirá, que el precio del petróleo volverá a la normalidad y que el mundo recuperará lo de siempre.

Nuestro juicio es: no.

El tramo final de la curva forward aún no se ha puesto al día con la realidad. El mercado ya ha descontado la “ocurrencia de la guerra”, pero no ha descontado la “continuidad de la guerra”. Antes de que el Ormuz se reabra, cada retroceso del crudo es una oportunidad. Esa es nuestra posición principal, y no la cubrimos (no se realiza cobertura).

El petróleo es el primer nodo. Cuando “entran las fuerzas terrestres” y no hay una victoria rápida—cuando el conflicto evoluciona hacia el tipo de guerra prolongada de desgaste que evaluamos desde el primer día— la revaloración no se detendrá en el propio crudo, sino que se transmitirá, sucesivamente, a las tasas de interés, los tipos de cambio, la bolsa y los mercados de crédito. Eso es lo que ocurrirá a continuación.

[Enlace al texto original]

Haz clic para conocer la contratación en el sitio de律动 BlockBeats

Bienvenidos a unirse a la comunidad oficial de律动 BlockBeats:

Grupo de suscripción de Telegram: https://t.me/theblockbeats

Grupo de Telegram: https://t.me/BlockBeats_App

Cuenta oficial de Twitter: https://twitter.com/BlockBeatsAsia