Los mineros de Bitcoin se orientan hacia la infraestructura de IA mientras el precio del hash cae a $29/PH/s en el 1T de 2026

Los mineros de Bitcoin enfrentaron una compresión sostenida de los márgenes en el primer trimestre de 2026, con el precio del hash cayendo a aproximadamente $29/PH/s por día, desde $36–38/PH/s en el 4T de 2025, ya que la tasa de hash de la red se recuperó hasta 1.020 EH/s después de una caída del 10% desde su pico de octubre de 2025 de 1.160 EH/s.

Los mineros cotizados públicamente han anunciado más de $70 mil millones en contratos acumulados de IA y computación de alto rendimiento, y varios operadores están cambiando hacia infraestructura de centros de datos que podría representar hasta el 70% de sus ingresos para finales de 2026, transformando fundamentalmente la estructura de capital y el perfil de riesgo del sector.

Los contratos de infraestructura de IA superan $70 mil millones a medida que los mineros redistribuyen la capacidad de potencia

La migración de los mineros de Bitcoin hacia la IA y la computación de alto rendimiento se aceleró en el 4T de 2025 y comienzos de 2026, con empresas cotizadas firmando acuerdos de co-ubicación de GPU y servicios en la nube con hiperescaladores por más de $70 mil millones en total agregado. CoreWeave amplió su contrato con Core Scientific a $10,2 mil millones durante 12 años, con 350MW energizados para HPC y 590MW completos dirigidos para principios de 2027. TeraWulf informó $12,8 mil millones en ingresos totales de HPC contratados en 522MW en su instalación de Lake Mariner.

Hut 8 firmó un contrato de arrendamiento de $7 mil millones y 15 años con Fluidstack para 245MW en su campus River Bend en Luisiana. Iris Energy escaló a más de 10.900 GPU NVIDIA, con ingresos por Servicios en la Nube de IA alcanzando $17,3 millones en el 4T de 2025. Cipher Digital aseguró un acuerdo de varios miles de millones de dólares con Fluidstack para su sitio de 300MW Barber Lake, aunque los ingresos aún no han comenzado.

El racional económico del cambio se sustenta en diferenciales de márgenes. El precio del hash cayó a $29/PH/s a principios de marzo de 2026, comprimiendo los márgenes de minería, mientras que la infraestructura de IA ofrece retornos estructuralmente más altos y estables. Redistribuir la energía y el capital hacia HPC parece racional para operadores con acceso a energía escalable y capacidades existentes de centros de datos. Sin embargo, la transición no es uniforme. CleanSpark continúa priorizando la minería en el corto plazo mientras construye gradualmente exposición a IA, y Marathon ha implementado sitios más pequeños contenedorizados en el borde de las redes de energía adecuados para minería, pero incompatibles con los requisitos de disponibilidad continua de la IA.

La tasa de hash de la red cae 10% desde el pico de octubre antes de recuperarse a 1.020 EH/s

La red de Bitcoin superó 1 zettahash por segundo (ZH/s) en agosto de 2025, alcanzando un máximo de aproximadamente 1.160 EH/s a comienzos de octubre antes de caer 10% a 1.045 EH/s para finales de diciembre de 2025. La caída marcó tres ajustes de dificultad negativos consecutivos, la primera racha de este tipo desde julio de 2022, impulsada por una corrección del precio de BTC del 31% desde su máximo histórico, por el aumento de los costos de energía de invierno, y por acciones regulatorias chinas renovadas en Xinjiang durante diciembre de 2025.

La tasa de hash se recuperó a aproximadamente 1.020 EH/s para marzo de 2026. Estados Unidos ganó aproximadamente 2 puntos porcentuales de participación de mercado trimestre contra trimestre y ahora controla aproximadamente el 37,5% de la tasa de hash global. Los tres principales países—Estados Unidos, China y Rusia—controlan aproximadamente el 68% de la tasa de hash global. Las geografías emergentes de minería, incluidas Paraguay, Etiopía y Omán, entraron en el top 10 global, impulsadas por proyectos como la instalación de 300MW de HIVE en Paraguay y la operación de 40MW de Bitdeer en Etiopía.

Usando modelos de predicción por tramos, los analistas ahora esperan que la tasa de hash alcance 1,8 ZH/s para finales de 2026 y 2 ZH/s para marzo de 2027, un mes más tarde que lo previsto anteriormente.

El precio del hash cae a $29/PH/s mientras la presión de la economía minera golpea al hardware de generación media

El precio del hash, que mide los ingresos del minero por unidad de potencia de hash, disminuyó de manera constante durante el 4T de 2025 después de alcanzar un máximo de $63/PH/s por día en julio. Para noviembre, había caído a $35–37/PH/s, estableciendo lo que entonces era un mínimo de cinco años. Una breve recuperación a $38–40 a finales de diciembre resultó de corta duración, ya que el precio del hash se desplomó a $28–30/PH/s a principios de marzo de 2026, alcanzando nuevos mínimos posteriores al halving.

La caída se debió a una dificultad récord que alcanzó 155,97T en octubre de 2025, a un BTC deprimido aproximadamente 31% por debajo de su máximo histórico, y a ingresos mínimos por tarifas de transacción de manera constante por debajo del 1% del total de recompensas del bloque, con tarifas promedio por bloque de aproximadamente 0,018 BTC. Con niveles actuales de precio del hash de $30/PH/s, los mineros que ejecutan hardware de la clase S19j Pro con costos promedio de electricidad industrial de $0,05/kWh operan por debajo del punto de equilibrio. Se estima que aproximadamente el 15–20% de la flota minera global es no rentable a los precios actuales.

Los mineros cotizados públicamente han reducido colectivamente sus tesorerías de BTC en más de 15.000 BTC desde niveles pico. Core Scientific vendió aproximadamente 1.900 BTC en enero de 2026 y planea liquidar sustancialmente todas sus tenencias restantes en el 1T de 2026. Bitdeer redujo su tesorería a cero en febrero de 2026, y Riot vendió 1.818 BTC en diciembre de 2025. Marathon Holdings, que mantuvo una estrategia completa de HODL en el 4T, amplió su política en marzo de 2026 para autorizar ventas desde toda su reserva de balance de 53.822 BTC.

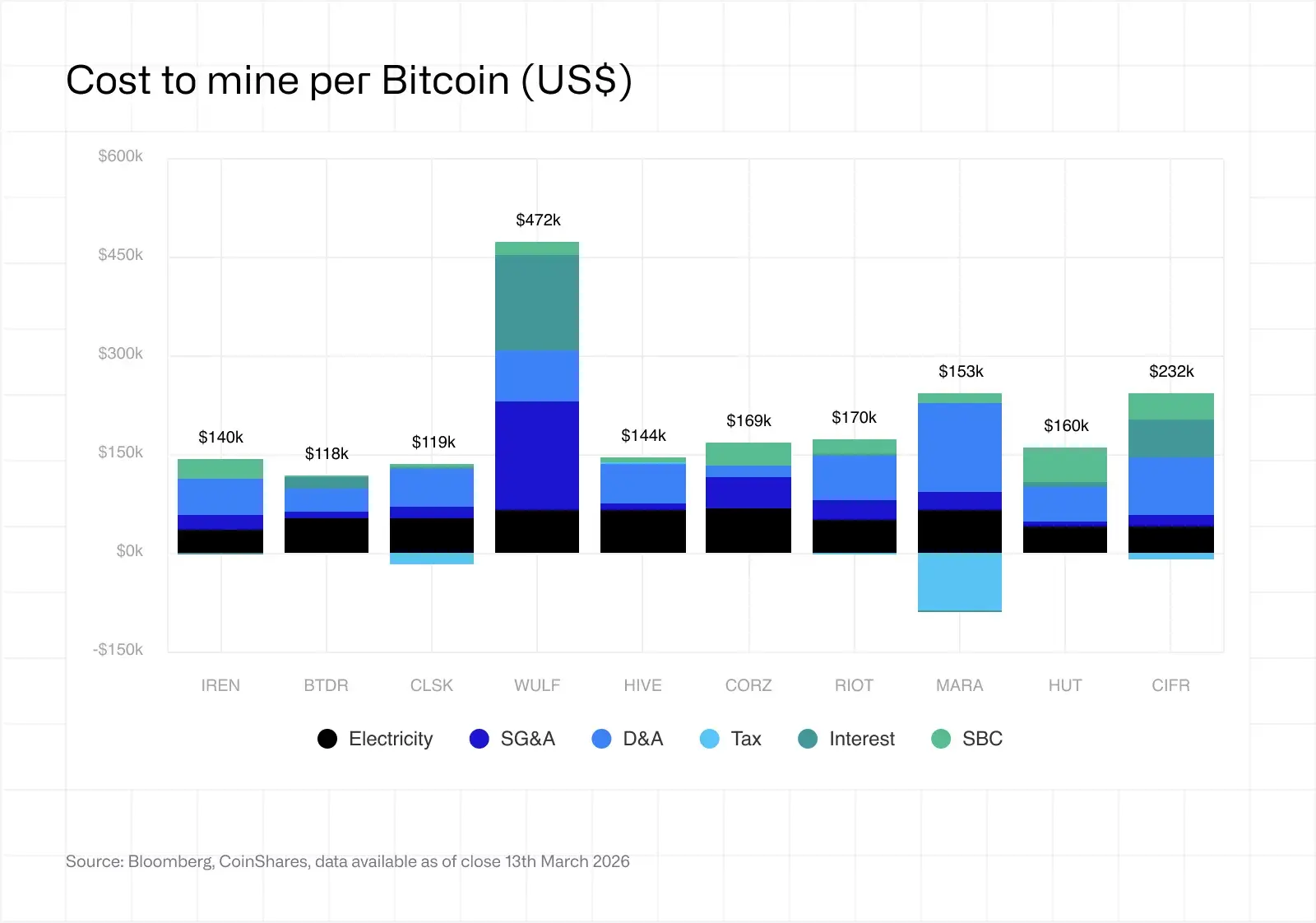

El análisis del costo de minar revela una dispersión en aumento entre operadores que se orientan a IA y operadores “pure-play” únicamente minería

El costo de efectivo promedio ponderado para producir un Bitcoin entre los mineros cotizados públicamente aumentó a aproximadamente $79.995 en el 4T de 2025, con una dispersión significativa entre operadores. CleanSpark reportó un costo “all-in” de $118.932 por BTC con costos de efectivo de $71.188, reflejando disciplina operativa, apalancamiento mínimo y eficiencia de flota de aproximadamente 16 W/TH. Bitdeer reportó un costo “all-in” de $118.188 por BTC con costos de efectivo de $87.144, aunque su estrategia propietaria de ASIC y su estructura de ingresos por múltiples segmentos complican las comparaciones con pares bajo US GAAP.

(Fuente: CoinShares, Bloomberg)

Marathon Holdings reportó un costo “all-in” de $153.040 por BTC con costos de efectivo de $103.605, distorsionado por un beneficio por impuesto sobre la renta de $183,4 millones impulsado por ajustes de valor razonable en tenencias de BTC. Excluyendo este beneficio no operativo, el costo “all-in” sube a $240.407. Riot Platforms reportó un costo “all-in” de $170.366 por BTC con costos de efectivo de $102.538, beneficiándose de $9,9 millones en créditos de respuesta a la demanda ERCOT en el 4T.

Los operadores que se orientan a IA muestran métricas de costo por BTC que no son comparables con las de pares “pure-play”. TeraWulf reportó un costo “all-in” de $471.841 por BTC, reflejando costos por intereses de $144.974 por BTC sobre $5,7 mil millones de deuda total, SG&A de $167.221 por BTC, y D&A de $77.217 por BTC a medida que la empresa transiciona a un negocio de infraestructura de IA/HPC. Cipher Digital reportó un costo “all-in” de $231.980 por BTC, impulsado por D&A de $87.768 por BTC bajo una suposición de vida útil de tres años y por intereses de $56.445 por BTC después de $1,733 mil millones en notas senior con garantía emitidas en noviembre de 2025.

Hut 8 reportó un costo “all-in” de $160.402 por BTC con costos de efectivo de $50.332, aunque el costo principal está influenciado por $48.527 por BTC en compensación basada en acciones proveniente de subvenciones de capital del CEO y CSO y un reembolso de Canadian HST de $17,8 millones que redujo G&A. HIVE Digital reportó un costo “all-in” de $144.321 por BTC con costos de efectivo de $75.274, con apenas $13,8 millones en deuda total—el menor apalancamiento del grupo de pares—mientras enfrentaba una contingencia de responsabilidad por IVA de aproximadamente $79,2 millones derivada de evaluaciones de la Agencia Tributaria Sueca.

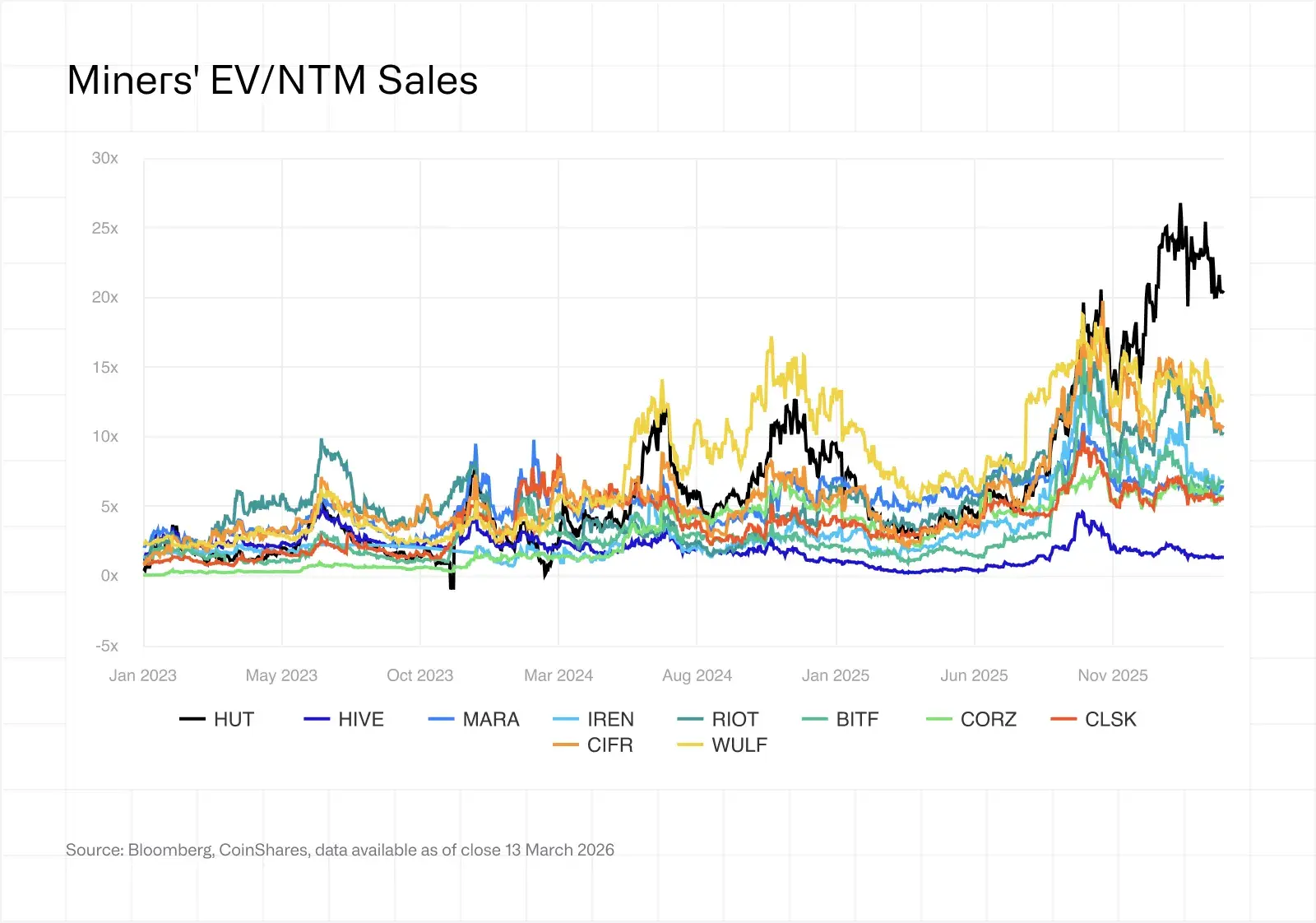

El desempeño bursátil de los mineros se bifurca entre la infraestructura de IA y la minería “pure-play”

La prima de valuación para IA/HPC siguió ampliándose en el 4T de 2025 y el 1T de 2026. Los mineros con contratos de HPC asegurados ahora cotizan con múltiplos EV/NTM de ventas de aproximadamente 12,3x, mientras que los mineros “pure-play” cotizan en 5,9x. El sector se ha bifurcado fundamentalmente en empresas de infraestructura—incluyendo TeraWulf, Core Scientific, Cipher Digital y Hut 8—y empresas de minería—incluyendo Marathon Holdings, CleanSpark, Riot Platforms y HIVE Digital.

(Fuente: CoinShares)

El interés corto sigue elevado en todo el sector, con Marathon Holdings en aproximadamente 30% del float. La caída del precio de BTC del 31% desde su máximo histórico en el 4T generó un doble viento en contra: menores ingresos por minería y menor valor de las tenencias de tesorería de BTC. Si los múltiplos enfocados en IA están justificados depende de la ejecución, ya que no todos los acuerdos anunciados se traducirán en infraestructura operativa y los requisitos de capital siguen siendo sustanciales.

Perspectiva para 2026 centrada en la recuperación del precio del hash, el punto de inflexión de los ingresos de IA y la consolidación

La recuperación del precio del hash sigue siendo contingente al precio de BTC. Con aproximadamente $70.000 de BTC y $30 de precio del hash, muchas flotas de generación media están en o por debajo del punto de equilibrio. Un movimiento sostenido por debajo de $70.000 podría desencadenar una capitulación mayor, beneficiando paradójicamente a los sobrevivientes a través de una menor dificultad. Se espera que la implementación de hardware de próxima generación, incluyendo la serie Bitmain S23 y SEALMINER A3 con eficiencia por debajo de 10 J/TH, se ejecute a escala durante el primer semestre de 2026, ampliando la brecha de eficiencia y acelerando los ciclos de actualización de flotas.

El punto de inflexión en ingresos de IA y HPC será muy vigilado, ya que Core Scientific apunta a entregar los 590MW completos de CoreWeave para principios de 2027 y TeraWulf continúa su ampliación en Lake Mariner. El mercado observará si los ingresos contratados se convierten en facturación y si los márgenes alcanzan los objetivos de 85%+. La dispersión en el apalancamiento puede crear catalizadores para M&A, con mineros que mantengan balances limpios y posiciones de alta liquidez, como HIVE y CleanSpark, potencialmente actuando como adquirentes.

Los cambios geográficos y regulatorios continúan dando forma al sector. Estados Unidos sigue ganando participación de mercado, mientras que Paraguay y Etiopía emergen como geografías de minería. Texas SB 6, firmada en junio de 2025, impuso nuevos requisitos a cargas grandes de minería y centros de datos conectados a ERCOT, incluyendo una capacidad obligatoria de desconexión remota. Se espera que la consolidación continúe en 2026, con la brecha de eficiencia entre flotas de “mejor clase” de aproximadamente 15 W/TH y flotas rezagadas por encima de 25 W/TH lo suficientemente amplia como para que adquirir capacidad eficiente pueda ser más barato que actualizar operaciones heredadas.

Preguntas frecuentes

¿Qué impulsó a los mineros de Bitcoin a girar hacia infraestructura de IA en 2025 y 2026?

El precio del hash cayó de $63/PH/s en julio de 2025 a $29/PH/s en marzo de 2026, comprimiendo los márgenes de minería, mientras que la infraestructura de IA ofrece retornos estructuralmente más altos y estables. Los mineros cotizados públicamente han anunciado más de $70 mil millones en contratos acumulados de IA y HPC, con varios operadores apuntando a que el 70% de los ingresos provenga de IA para finales de 2026.

¿Cómo cambiaron la tasa de hash de la red y la economía de la minería en el 1T de 2026?

La tasa de hash de la red se recuperó a aproximadamente 1.020 EH/s después de caer 10% desde su pico de octubre de 2025 de 1.160 EH/s. El precio del hash cayó a $29/PH/s, presionando hardware de generación media como los mineros de clase S19j Pro con costos promedio de electricidad industrial de $0,05/kWh. Se estima que aproximadamente el 15–20% de la flota minera global es no rentable a los precios actuales.

¿Qué mineros de Bitcoin tienen los costos de producción “all-in” más bajos?

CleanSpark reportó un costo “all-in” de $118.932 por BTC con costos de efectivo de $71.188, reflejando disciplina operativa y un apalancamiento mínimo. Bitdeer reportó $118.188 por BTC con costos de efectivo de $87.144, beneficiándose de la fabricación propietaria de ASIC. Ambos operadores mantienen la eficiencia de flota en aproximadamente 16 W/TH, significativamente mejor que el 25+ W/TH de las flotas rezagadas.