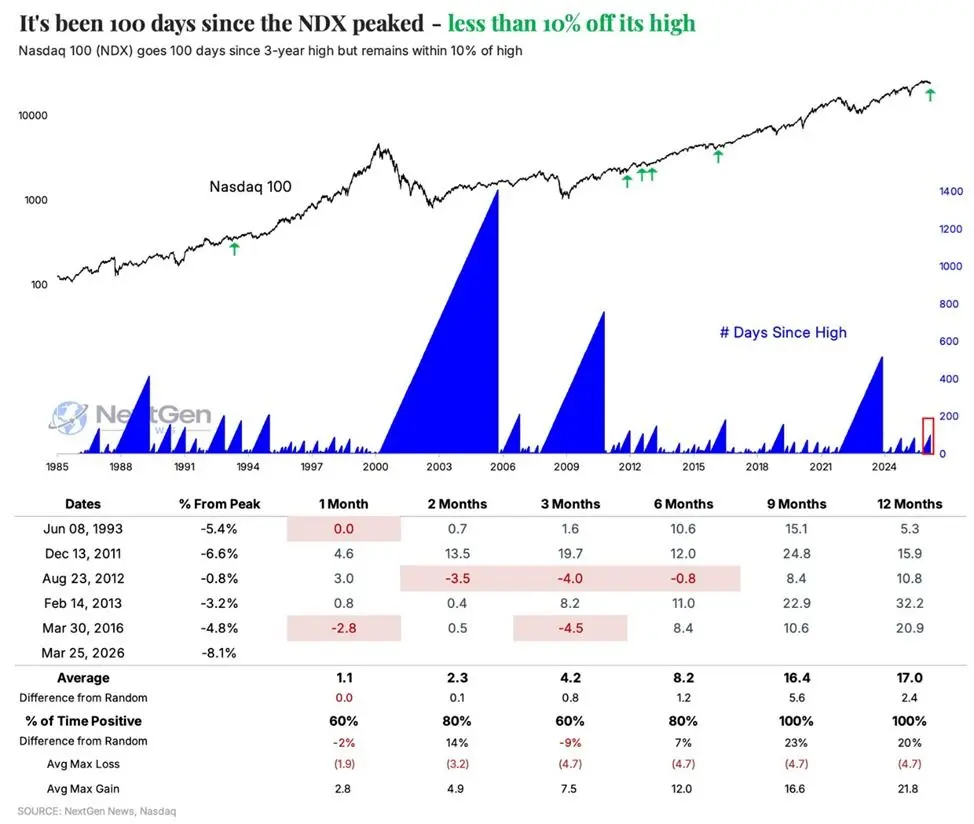

El índice Nasdaq 100 (NDX) ha estado por debajo de su máximo histórico durante 100 días de negociación consecutivos, estableciendo el récord más largo de corrección continua desde 2023, con una caída del aproximadamente 6.6% en lo que va del año. Según el análisis de datos históricos de Kobeissi Letter, esta misma configuración ha ocurrido solo 6 veces desde 1985, y en todos los casos el índice registró retornos positivos un año después, con un aumento promedio del 17%.

Análisis de patrones históricos: señales estadísticas que solo han ocurrido 6 veces desde 1985

(Fuente: NextGen)

(Fuente: NextGen)

Kobeissi Letter señala que la configuración actual del índice Nasdaq 100—más de 100 días de negociación por debajo de su máximo histórico, mientras se mantiene dentro del rango de corrección del 10%—ha ocurrido solo 6 veces desde 1985, constituyendo una estructura de mercado relativamente rara estadísticamente.

Estos 6 casos históricos muestran consistencia en tres dimensiones temporales:

1 mes después: El 80% de los casos tienen una tasa de retorno igual o positiva, con un aumento promedio de aproximadamente 1.1%

2 meses después: El 80% de los casos tienen una tasa de retorno positiva, con un aumento promedio del 2.3%

1 año después: Todos los 6 casos cerraron en alza, con un aumento promedio del 17%

El “tasa de éxito del 100%” un año después es el punto de datos más significativo estadísticamente en el análisis anterior. Sin embargo, es importante señalar que el tamaño de la muestra es solo de 6 casos, y las conclusiones estadísticas deben interpretarse con cautela; las pautas históricas no garantizan el rendimiento futuro.

Rebalanceo de fondos de pensiones al final del trimestre: señal de compra estructural de 13.8 mil millones de dólares

Goldman Sachs anticipa un volumen de compra de 13.8 mil millones de dólares, superando el 97% de todos los volúmenes de compra mensual de los últimos tres años, así como el 93% de todos los volúmenes desde enero de 2000. En comparación, desde 2000, las operaciones mensuales de los fondos de pensiones han vendido en promedio 1.8 mil millones de dólares en acciones cada mes, lo que hace que la magnitud esperada de esta compra sea especialmente notable.

Este tipo de compras al final del trimestre son parte de una operación de rebalanceo de activos pasiva. Los analistas señalan que la reciente caída del mercado ha hecho que las posiciones en acciones estén por debajo de la proporción de asignación objetivo, por lo que los fondos deben vender bonos y aumentar las acciones para restablecer la estructura de asignación de activos previamente establecida. Este mecanismo tiene una previsibilidad temporal, lo que puede generar una demanda específica y cuantificable de acciones en el corto plazo.

Jurrien Timmer, jefe global de macroeconomía de Fidelity, complementa desde una perspectiva fundamental que las acciones de los “Siete Magníficos” (Magnificent Seven), que representan una proporción significativa del valor del índice Nasdaq 100, han visto su valoración ajustarse a un rango relativamente razonable en esta corrección, y aún se benefician de un fuerte impulso de crecimiento de ganancias, proporcionando soporte fundamental para el desempeño a medio plazo del índice.

Posicionamiento actual del mercado: interpretación estructural de la naturaleza correctiva y las condiciones de recuperación

El índice Nasdaq 100 actualmente se encuentra dentro del rango de corrección del 10% de su máximo histórico, sin haber entrado en la zona de mercado bajista definida técnicamente (que generalmente se determina con una caída superior al 20%). Aunque la duración de la corrección de 100 días ha alcanzado un máximo de tres años, la estructura relativamente alta del índice se mantiene.

Múltiples factores están fermentando simultáneamente: las pautas estadísticas de los patrones históricos, la compra forzada de rebalanceo de los fondos de pensiones, y el soporte fundamental de las empresas líderes en tecnología. Kobeissi Letter resume que “la experiencia histórica indica que las acciones tecnológicas están a punto de experimentar una recuperación”, pero si los patrones históricos y el flujo de capital institucional pueden formar un impulso de crecimiento sostenido en el actual entorno macroeconómico, aún debe ser verificado por el mercado.

Preguntas Frecuentes

¿Qué tan rara es la configuración de “corrección de 100 días” del índice Nasdaq 100?

Según los datos de Kobeissi Letter, desde 1985, esta configuración (caídas de más de 100 días y aún dentro del rango del 10% del máximo) ha ocurrido solo 6 veces, aproximadamente cada seis a ocho años, constituyendo una forma de mercado de baja frecuencia estadística, pero debido al tamaño limitado de la muestra, se debe tener precaución al interpretarla.

¿Por qué tiene significado de mercado la compra al final del trimestre de los fondos de pensiones?

El volumen esperado de 13.8 mil millones de dólares supera el 93% de los registros de compra mensual desde 2000. Dado que este tipo de operaciones son compras pasivas de rebalanceo de proporciones objetivo, tienen una previsibilidad temporal, lo que puede generar una demanda de mercado de acciones a gran escala y cuantificable a corto plazo, siendo uno de los factores de soporte estructural en el aspecto técnico.

¿Es suficiente la corrección en la valoración de los “Siete Magníficos” para respaldar la recuperación del Nasdaq 100?

Jurrien Timmer, jefe global de macroeconomía de Fidelity, considera que esta corrección ha llevado la valoración a un rango razonable, y el crecimiento de ganancias de los Siete Magníficos sigue siendo resistente. Existen diferencias en los marcos de valoración utilizados por diferentes analistas, y se recomienda a los inversores que realicen una evaluación integral utilizando múltiples indicadores, como la tasa de crecimiento de ganancias, la relación precio-beneficio y el entorno de tasas de interés macroeconómicas.

Aviso legal: La información de esta página puede proceder de terceros y no representa los puntos de vista ni las opiniones de Gate. El contenido que aparece en esta página es solo para fines informativos y no constituye ningún tipo de asesoramiento financiero, de inversión o legal. Gate no garantiza la exactitud ni la integridad de la información y no se hace responsable de ninguna pérdida derivada del uso de esta información. Las inversiones en activos virtuales conllevan riesgos elevados y están sujetas a una volatilidad significativa de los precios. Podrías perder todo el capital invertido. Asegúrate de entender completamente los riesgos asociados y toma decisiones prudentes de acuerdo con tu situación financiera y tu tolerancia al riesgo. Para obtener más información, consulta el

Aviso legal.