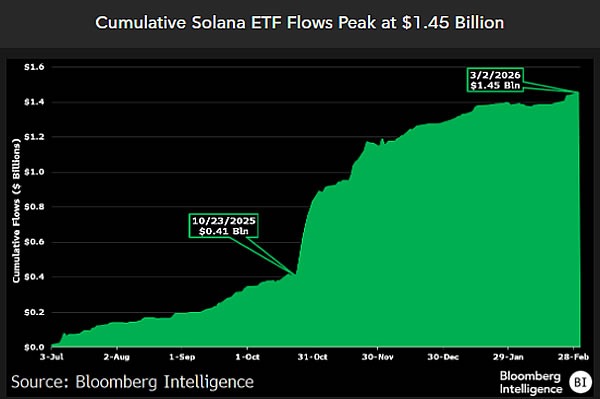

El analista de ETFs de Bloomberg, Eric Balchunas, afirmó el jueves que, a pesar de que el token Solana (SOL) ha caído un 57% desde que se lanzó un ETF relacionado en Estados Unidos en julio de 2025, estos fondos han acumulado aún así 1.500 millones de dólares en entradas de capital, sin que se observe una oleada significativa de rescates. Balchunas añadió que el 50% del capital que entra en el ETF de Solana proviene de inversores institucionales.

Flujos de capital en el ETF de Solana: una demostración cuantitativa de la resiliencia institucional

(Fuente: Bloomberg Intelligence)

En su análisis en la plataforma X, Balchunas señaló que el rendimiento del ETF de Solana es un fenómeno excepcional en la industria. Citó una práctica habitual: lanzar ETFs en mercados bajistas casi nunca logra mantener flujos de capital positivos, “si en los primeros seis meses caen un 57%, la mayoría no sobreviven más de uno o dos años. La estrategia de Solana viola prácticamente las leyes de la física”.

A continuación, algunos datos clave recientes sobre los flujos de capital en el ETF de Solana:

- Miércoles (5 de marzo): 19 millones de dólares en entradas netas

- Jueves (6 de marzo): 6 millones de dólares en salidas netas, la primera en más de un mes

- Desde su lanzamiento: 1.500 millones de dólares en entradas netas, con un 50% de inversores institucionales

El argumento central de Balchunas es que el hecho de que el 50% del capital provenga de instituciones no solo refleja la cantidad de fondos, sino que también indica la existencia de una base de inversores con una disposición a mantener inversiones a largo plazo, lo que constituye una potencial base para un crecimiento futuro en escala.

Comparación ajustada por capitalización de mercado: ¿el ETF de Solana puede superar en rendimiento al ETF de Bitcoin?

Balchunas propone un marco de comparación preciso: dado que la capitalización de mercado de Solana ronda los 50.000 millones de dólares, muy por debajo de los aproximadamente 1,4 billones de dólares de Bitcoin, comparar directamente los flujos de entrada en ambos ETFs puede sesgarse por tamaño.

Al ajustar los flujos de capital del ETF de Solana en proporción a su capitalización de mercado respecto a la de Bitcoin, el flujo neto equivalente sería de aproximadamente 54.000 millones de dólares, “casi el doble del flujo neto de entrada en el ETF de Bitcoin en ese mismo período”.

Balchunas enfatiza que existen diferencias fundamentales en el contexto: tras el lanzamiento del ETF de Bitcoin, el precio de BTC continuó en ascenso, favoreciendo un entorno favorable; en cambio, el ETF de Solana enfrenta un mercado en caída constante del token, lo que hace que, tras el ajuste por capitalización, su rendimiento relativo en comparación con Bitcoin sea aún más destacado en el análisis sectorial.

Mercado spot de SOL: valoración en un contexto de caída del 70%

El rendimiento del mercado spot de SOL contrasta claramente con los flujos institucionales en el ETF. En enero de 2025, impulsado por la fiebre de los memecoins, SOL alcanzó un máximo histórico de 293 dólares por token; posteriormente, el sentimiento del mercado se deterioró rápidamente. Según CoinGecko, el precio actual de SOL ronda los 88 dólares, lo que representa una caída del 70% respecto al máximo histórico, con una bajada del 2,7% en el día y una caída del 11% en el último mes.

Desde que el ETF se lanzó, la caída del 57% significa que todos los inversores que entraron en las primeras fases están actualmente en pérdidas en papel. Sin embargo, la persistencia del capital institucional indica que estos inversores no han realizado rescates masivos, sino que mantienen una postura de inversión a largo plazo.

Preguntas frecuentes

¿Por qué el ETF de Solana puede mantener flujos de capital a pesar de una caída del 57% en el token?

Según el análisis de Eric Balchunas, la clave está en que el 50% del capital proviene de inversores institucionales. Estos suelen adoptar una visión a largo plazo y no rescatan sus fondos ante fluctuaciones de corto plazo, lo que proporciona una base de capital relativamente estable y permite que el ETF de Solana mantenga una entrada acumulada de 1.500 millones de dólares en medio de un entorno adverso.

¿Qué significa que Balchunas diga que el ETF de Solana “viola las leyes de la física”?

Balchunas se refiere a una práctica habitual en la industria: lanzar ETFs en activos subyacentes en caída casi nunca logra mantener flujos positivos de capital, y la mayoría de estos fondos no sobreviven más de uno o dos años. Que el ETF de Solana, en medio de una caída del 57%, siga acumulando 1.500 millones de dólares en entradas, lo considera una violación de esa norma no escrita.

¿Cómo se compara el rendimiento ajustado por capitalización de mercado del ETF de Solana con el de Bitcoin?

Si ajustamos los flujos de capital del ETF de Solana en proporción a su capitalización de mercado (500.000 millones de dólares frente a 1,4 billones de dólares de Bitcoin), el flujo neto equivalente sería de aproximadamente 54.000 millones de dólares, casi el doble del flujo neto de entrada en el ETF de Bitcoin en ese período. Es importante destacar que, cuando se lanzó el ETF de Bitcoin, BTC estaba en una fase alcista, mientras que el ETF de Solana enfrenta un mercado en caída, por lo que las condiciones de fondo son fundamentalmente diferentes.

Aviso legal: La información de esta página puede proceder de terceros y no representa los puntos de vista ni las opiniones de Gate. El contenido que aparece en esta página es solo para fines informativos y no constituye ningún tipo de asesoramiento financiero, de inversión o legal. Gate no garantiza la exactitud ni la integridad de la información y no se hace responsable de ninguna pérdida derivada del uso de esta información. Las inversiones en activos virtuales conllevan riesgos elevados y están sujetas a una volatilidad significativa de los precios. Podrías perder todo el capital invertido. Asegúrate de entender completamente los riesgos asociados y toma decisiones prudentes de acuerdo con tu situación financiera y tu tolerancia al riesgo. Para obtener más información, consulta el

Aviso legal.