El auge y la caída de Huiong en Phnom Penh: El “Alipay de Camboya” desapareció ayer por la noche

1 de diciembre de 2025, Phnom Penh.

El aire a orillas del río Mekong sigue húmedo y caluroso, pero para los cientos de miles de residentes chinos, este invierno se siente mucho más frío que cualquiera anterior.

Este día quedará grabado para siempre en la memoria colectiva de la comunidad empresarial china de Camboya.

Al amanecer, en el bulevar Sihanouk, la sede de Huiwang—antes considerada el “tótem financiero insomne de la ciudad”—quedó en silencio de la noche a la mañana. El habitual estruendo de los camiones blindados de efectivo desapareció, reemplazado por un gélido “Aviso de suspensión de retiros” en las puertas de cristal, y cientos de rostros ansiosos y helados se agolpaban afuera.

La historia suele repetirse. Este momento recuerda la víspera del colapso del Yuan de Oro en el Shanghái de 1948, o la Calle Financiera de Pekín durante la crisis P2P de 2018.

El colapso no fue repentino. Durante 48 días y noches, los rumores sobre la inminente caída de esta llamada “Alipay camboyana” se propagaron como un incendio por los negocios clandestinos de Phnom Penh y los grupos de Telegram. Desde las sanciones conjuntas de EE. UU. y Reino Unido al Prince Group, hasta la incautación de 15 000 millones de dólares en criptoactivos, pasando por la caída de la stablecoin USDH de Huiwang en el mercado negro, todas las señales apuntaban a un desenlace: crisis de liquidez.

El cierre de Huiwang no fue solo la muerte de una empresa, sino el final de una era empresarial distorsionada.

Durante los últimos seis turbulentos años, Huiwang fue la arteria vital de la economía subterránea de Camboya. Conectaba los casinos de Phnom Penh, los parques industriales de Sihanoukville e incluso operaciones fraudulentas en el extranjero, creando una isla financiera offshore aparentemente inmune al sistema SWIFT.

Su colapso bloqueó el destino y el futuro de decenas de miles de empresarios chinos y marcó el fracaso total de la “lógica fuera de la ley”.

La creencia de que la tecnología podía eludir las reglas, o que esconderse en la selva ofrecía protección frente a los reguladores, finalmente chocó con la dura realidad de la geopolítica y el cumplimiento normativo.

Esto fue un ajuste de cuentas largamente esperado, un sangriento rito de iniciación para la primera generación de aventureros chinos de internet en el extranjero.

Paraíso perdido para la élite tecnológica

Al mirar atrás en el ascenso de Huiwang, no comenzó con malas intenciones, sino con una búsqueda incansable de eficiencia.

En 2019, el auge del tráfico de internet en China alcanzó su punto máximo, la competencia se intensificó y “salir al mundo” se convirtió en la nueva misión para el talento tecnológico de élite. Un grupo de ingenieros y gestores de producto de nivel medio de las grandes tecnológicas aterrizó en el aeropuerto de Phnom Penh, llevando código avanzado y visiones de finanzas inclusivas.

En ese momento, el sistema financiero de Camboya estaba anclado en la era jurásica.

Los bancos eran escasos, el servicio lento y los controles de divisas estrictos. Para cientos de miles de chinos dedicados al comercio, la restauración y la construcción, mover fondos era una pesadilla. O arriesgaban portando grandes sumas en efectivo, o pagaban comisiones exorbitantes por remesas clandestinas.

Para los profesionales chinos de internet habituados a los pagos con código QR, este atraso no era solo una molestia, sino una mina de oro de oportunidades sin explotar.

Desplegar la madura tecnología china de pagos móviles para revolucionar el sistema financiero obsoleto de Camboya se convirtió en la misión tácita de estos élites expatriados.

Y tuvieron un éxito espectacular. Al lanzarse, Huiwang Pay conquistó el mercado con una “eficiencia brutal”: interfaz totalmente en chino, atención al cliente 24/7 y liquidación instantánea, ofreciendo una experiencia tipo Alipay con precisión milimétrica.

El verdadero avance fue su barrera de entrada ultrabaja. En un país donde las verificaciones complejas eran la norma, Huiwang no exigía documentos de identidad ni fiscales—solo un número de teléfono, y los fondos fluían libremente por las redes subterráneas de Phnom Penh.

Este enfoque impulsó un éxito comercial masivo. En apenas dos años, Huiwang se integró en todos los aspectos de la vida china en Phnom Penh: desde comprar té con leche hasta pagar a contratistas, se convirtió en el “banco central chino” de facto en Camboya.

Pero la neutralidad de la tecnología es uno de los grandes mitos del negocio moderno.

Estos gestores de producto, obsesionados con la “experiencia de usuario”, recorrieron el paisaje sin ley de Phnom Penh y pronto se toparon con tentaciones inimaginables en casa: una avalancha de actividades ilícitas.

En el mundo de los negocios legítimos, el control de riesgos es la barrera principal para las empresas de pagos. En Phnom Penh, los clientes más rentables eran los sindicatos de juego y los parques de estafas telefónicas, cuya mayor demanda era la “exención de control de riesgos”.

Para estos gigantes, las comisiones de transacción eran irrelevantes; lo importante era el anonimato y la seguridad. No querían una billetera electrónica conforme, sino un río subterráneo para blanquear instantáneamente cientos de millones en dinero sucio.

Esto planteó un dilema ético clásico: cuando los KPIs de crecimiento chocan con el cumplimiento, ¿a qué debe servir la tecnología?

Huiwang eligió el crecimiento.

Comenzaron a “optimizar” el blanqueo de capitales con lógica de internet. Para retener a sus mejores clientes, eliminaron el reconocimiento facial y aumentaron los límites de transferencia. En su mente, seguían “sirviendo al usuario” y “resolviendo problemas”. Lo racionalizaban con un “la tecnología es inocente”, convenciéndose de que solo construían carreteras; lo que circulaba por ellas, bienes o dinero sucio, no era asunto suyo.

Esta racionalidad instrumental distorsionada transformó a Huiwang de una herramienta de pago conveniente en el mayor centro de lavado de dinero del sudeste asiático.

Se veían como el Jack Ma de Phnom Penh, transformando negocios con tecnología, sin darse cuenta de que, en una jungla sin ley, se convertían en el Du Yuesheng del Mekong.

Y eso solo fue el comienzo. Tras abrir los canales de pago, estas mentes ingeniosas encontraron un camino aún más oscuro y lucrativo: aplicar el modelo de “depósito en garantía de e-commerce” al tráfico de personas.

El mal como un SKU

Todo manual de negocios de internet ensalza el “modelo de plataforma” como la etapa final de la evolución comercial. Una vez que Huiwang controló los pagos, sus ambiciones se extendieron naturalmente a las transacciones.

En la jungla de fraude y violencia de Phnom Penh, el recurso más escaso no era el dinero ni la gente, sino la confianza.

Era un clásico bosque oscuro: los traficantes cobraban pero no entregaban personas, los parques recibían personas pero no pagaban, los intermediarios de lavado desaparecían con los fondos. La doble traición paralizaba la eficiencia del mercado negro.

Para los gestores de producto, esto no era maldad, sino la “optimización perfecta del mecanismo de confianza”.

En 2021, se lanzó Huiwang Depósito en Garantía.

La lógica del producto era prácticamente un clon de Taobao: los compradores (parques de estafas) depositan fondos en la plataforma, los vendedores (traficantes) entregan la “mercancía”, los compradores confirman la recepción y la plataforma libera los fondos y cobra comisión.

Este sistema, usado en Hangzhou para vender vestidos, se usaba en Sihanoukville para comprar y vender “desarrolladores front-end”.

En miles de grupos activos de Telegram, las personas eran reducidas a fríos SKUs estandarizados.

Cada publicación de oferta y demanda se presentaba como un anuncio de producto del Double 11 (Día del Soltero en China):

“Experto en Java, dos años en gran tecnológica, obediente, pasaporte en mano, precio fijo 20 000 $.”

“Se busca equipo de promoción europeo/americano, con recursos, precio negociable, depósito en garantía disponible.”

Para el personal técnico que mantenía estos sistemas, solo era código y datos. No veían cómo las “mercancías” eran metidas en furgonetas ni escuchaban los gritos bajo porras eléctricas. Solo les preocupaba el volumen de pedidos en el backend y el valor bruto de mercancía (GMV) creciente.

Según la firma de análisis blockchain Elliptic, desde 2021 la plataforma ha procesado al menos 24 000 millones de dólares en transacciones cripto. No es solo una cifra, es la suma de innumerables vidas reducidas a fichas.

Aún más escalofriante era la implacable iteración de producto.

Para satisfacer la demanda de los parques por rastrear fugitivos, Huiwang Depósito en Garantía incluso lanzó un servicio de “recompensas”.

En estos grupos secretos, la violencia se convertía en un elemento del menú: “Capturar a un programador fugitivo, 50 000 USDT; proporcionar ubicación válida, 10 000 USDT.”

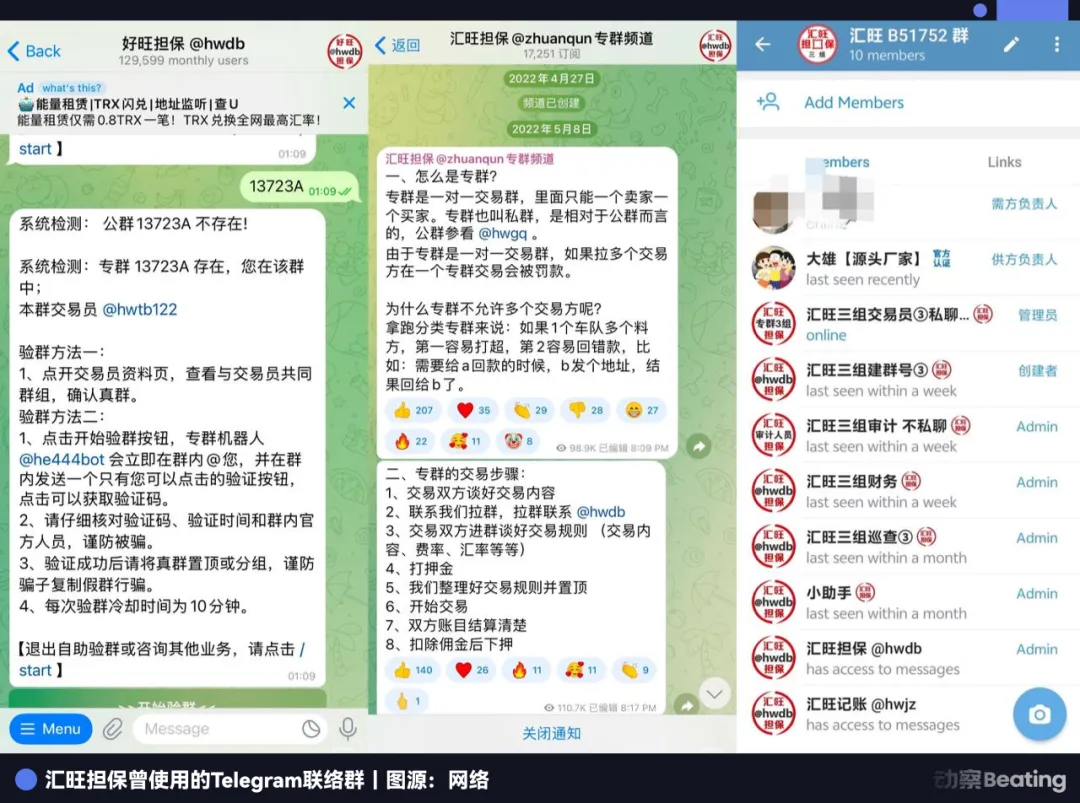

Esta expansión sin control atrajo inevitablemente a las fuerzas del orden. En febrero de 2025, bajo presión del FBI, Telegram prohibió el canal principal de Huiwang Depósito en Garantía. Esto debió ser un golpe fatal, pero el mercado negro demostró ser más resiliente de lo que nadie imaginaba.

Solo una semana después, cientos de miles de usuarios migraron sin problemas a Potato Chat.

En la comunidad, Telegram es conocido como “Paper Plane” (Avión de Papel), Potato Chat como “Potato” (Patata). A diferencia del avión en el cielo, la patata está enterrada bajo tierra, más difícil de rastrear y regular.

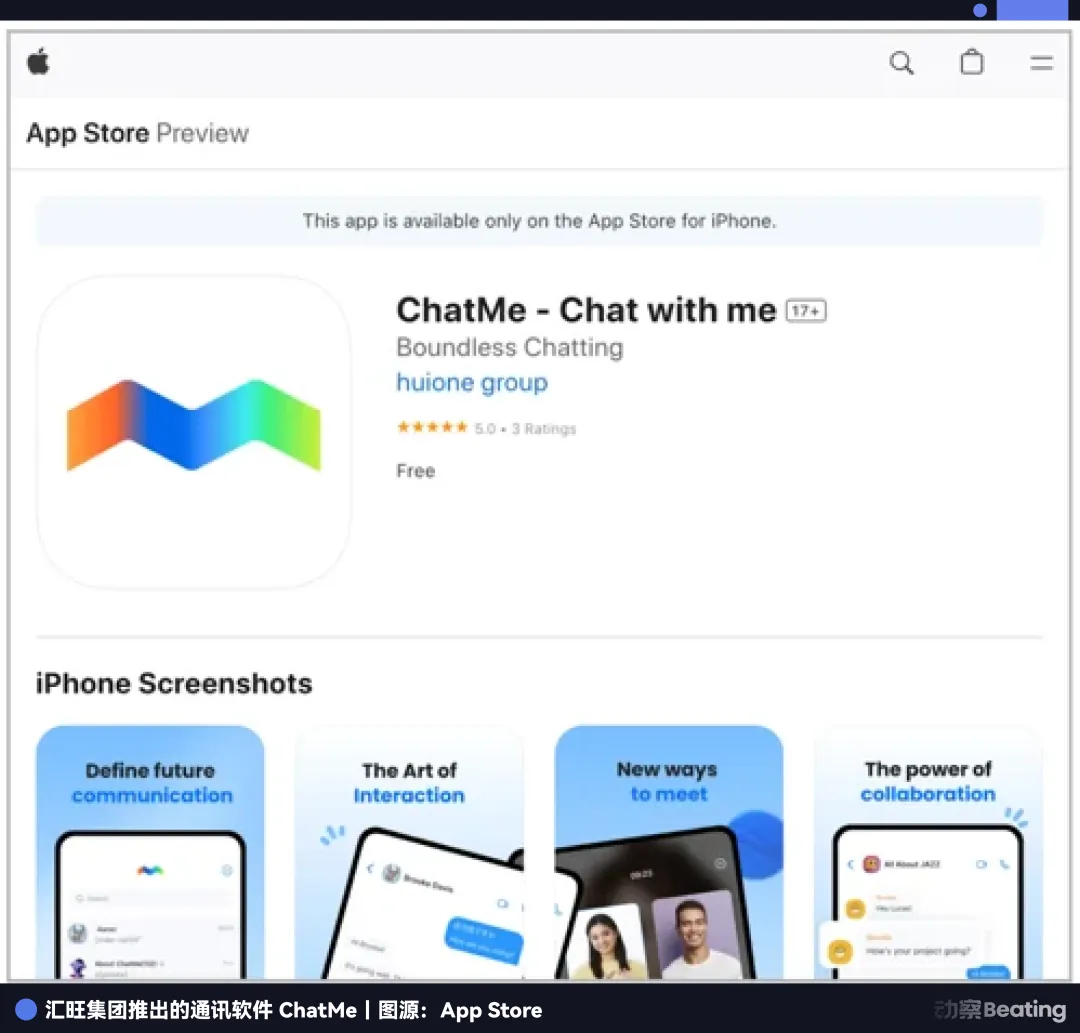

En esta migración, Huiwang Group no solo fue participante, sino cerebro. Invirtieron en Potato, posibilitando el renacimiento bajo nuevo nombre, y hasta desarrollaron su propia app, ChatMe, con el objetivo de crear un reino digital oscuro autosuficiente.

Esta estrategia guerrillera de “tres madrigueras” no era solo una burla a la regulación, era pura arrogancia.

Creían que el código rápido podía superar a la ley, y que servidores enterrados profundamente crearían un mundo sin reglas. Pero olvidaron que incluso los servidores de la dark web necesitan electricidad.

Mientras se apresuraban a cambiar identidades digitales, los reguladores apretaban discretamente una red de hierro sobre sus flujos financieros.

El modelo de simbiosis

En finanzas, el verdadero poder no es cuántas fichas tienes, sino quién las define.

Los operadores de Huiwang comprendieron que, por muchos nombres que cambiaran, mientras usaran USDT, los estadounidenses controlaban su destino—Tether podía congelar sus activos en cualquier momento, cooperando con el FBI.

Así que se propusieron construir su propia Reserva Federal en el Mekong.

En septiembre de 2024, Huiwang lanzó su propia stablecoin, USDH.

En una campaña oficial y provocadora, los principales atractivos de USDH eran “activos incongelables” y “más allá de la regulación tradicional”. Era un grito de guerra al mercado negro global: aquí no hay FBI ni leyes anti-blanqueo, solo utopía financiera.

Para promover este pagaré digital privado, Huiwang lanzó en los parques un producto de inversión que haría sonrojar a Wall Street: deposita USDH y recibe un 18 % anual, con retorno total del 27 % al vencimiento.

Irónicamente, estafadores que habían defraudado a víctimas en todo el mundo depositaban voluntariamente sus ganancias ilícitas en el fondo de Huiwang por ese 18 % de rentabilidad.

En el inframundo de Phnom Penh, los jefes de la estafa “corte de cerdo” no sabían que, en el esquema aún mayor de Huiwang, ellos eran los cerdos.

¿De dónde surgía esta “arrogancia fundacional”?

Mira el consejo de Huiwang Pay: un nombre destaca—Hun To.

En Camboya, ese nombre pesa. Es sobrino del ex primer ministro Hun Sen y primo del actual primer ministro Hun Manet. Según el Tesoro de EE. UU., no solo es miembro del consejo de Huiwang, sino también el vínculo vital con la cúpula camboyana.

Este es el modelo de “simbiosis” más secreto del sudeste asiático.

Los equipos chinos aportan tecnología—construyendo sistemas de pagos con código empresarial, gestionando el tráfico humano con lógica de e-commerce y usando blockchain para eludir la regulación. Las élites locales aportan privilegios—otorgando licencias bancarias, permitiendo recintos amurallados y mirando hacia otro lado ante los gritos de auxilio.

La tecnología aporta eficiencia; el poder, seguridad. Con este “paraguas” de alto nivel, se atrevían a publicar recompensas a plena luz del día y emitir monedas privadas desafiando al dólar. Para ellos, la ley no era un límite infranqueable, sino una mercancía comprada al por mayor.

Estos intercambios descarados suelen disfrazarse de caridad.

En los periódicos chinos de Camboya, se ve a ejecutivos de Huiwang con bandas, recibiendo certificados de la Cruz Roja de dignatarios, donando a escuelas pobres, con rostros radiantes de benevolencia.

Mientras, en los grupos de Huiwang Depósito en Garantía, transacciones sangrientas de blanqueo de dinero desfilan por la pantalla.

Mañana: mercado de crimen. Tarde: banquete benéfico.

Esta contradicción extrema no es hipocresía, es supervivencia. Igual que Du Yuesheng en el viejo Shanghái construía escuelas y mantenía la paz para ser “líder comunitario”, en el Mekong la “caridad” es un impuesto especial para los poderosos—un blanqueador de imagen y lubricante de esta gran simbiosis.

Esta red política-empresarial cuidadosamente tejida dio años de seguridad a Huiwang. Creían que, mientras gestionaran las relaciones en Phnom Penh, podían bailar al borde de la legalidad.

Hasta octubre de 2025, cuando una mariposa batió sus alas al otro lado del océano.

La tormenta de sanciones de Washington no solo se llevó su supuesto “paraguas”, sino que destrozó la frágil base de este “banco central en la sombra”.

Cuando la astucia fuera de la ley choca con el telón de hierro financiero

En la economía china a nivel de condado, hay dos formas de resolver problemas: tirar de contactos o cambiar de nombre.

Cuando surgió la crisis, los líderes de Huiwang recurrieron a sus viejas tácticas. Incluso tras perder la licencia bancaria en marzo de 2025, se rebrandearon optimistamente como “H-Pay” y anunciaron planes de “expansión a Japón y Canadá” para crear una cortina de humo.

En su mente, mientras la estatua del panda siguiera en Phnom Penh y la familia Hun Sen tuviera acciones, era solo otro problema solucionable con dinero.

Pero esta vez, el adversario no era un policía local sobornable, sino el poder total del gobierno estadounidense.

El 14 de octubre de 2025, ocurrió un cisne negro. El Departamento de Justicia de EE. UU. incautó 15 000 millones de dólares en criptoactivos de Chen Zhi, de Prince Group.

La cifra dejó atónita al sudeste asiático. El PIB de Camboya en 2024 era de solo unos 46 000 millones de dólares. No fue solo una incautación de activos, drenó un tercio de la economía subterránea del país de la noche a la mañana.

Para Huiwang, Prince Group era su mayor cliente y principal fuente de liquidez. Cuando esa fuente se secó, todo el sistema colapsó.

Aún más devastadora fue la “reducción de dimensionalidad” de la ofensiva.

Durante años, el mercado negro creyó que USDT era “descentralizado” e inmune al control legal. En realidad, USDT es altamente centralizado. Aunque el FBI no puede ordenar directamente a Tether, como empresa ansiosa por acceder a las finanzas tradicionales, Tether debe cumplir con las sanciones de la OFAC.

Cuando los reguladores estadounidenses emiten una orden, no hacen falta redadas ni juicios largos—Tether simplemente congela las direcciones implicadas. Cientos de millones en la cadena se convierten instantáneamente en “dinero muerto”.

Esta era una guerra que nunca comprendieron. Estos hábiles operadores siempre encontraban resquicios; esta vez, el adversario derribó el muro entero.

Tras el desastre, siempre sufren primero los pequeños.

En la base del ecosistema Huiwang estaban los cambiadores. En Phnom Penh, eran mensajeros de efectivo en moto; en China, bandas de “corredores de dinero” en pisos alquilados. Ganaban un exiguo 0,3 % de margen, pero asumían el mayor riesgo del sistema.

Antes eran el nervio más sensible de Huiwang; ahora, los primeros en caer en la ofensiva antifraude.

En los grupos de Telegram “Frozen Friends”, miles de súplicas desesperadas aparecían a diario: todas sus tarjetas bancarias congeladas, en listas negras por fraude, sin poder viajar y con riesgo de detención si volvían a China.

Las flotas de efectivo antes lucrativas se convirtieron en jaulas peligrosas. Tenían USDH invendible, cuentas domésticas congeladas, atrapados en el extranjero.

El funeral de una generación

Cuando las puertas de cristal de Huiwang se cubrieron con el aviso, no cayó solo una empresa, cayó una era.

Fue el réquiem de la era del “internet fuera de la ley chino en el extranjero”, una nota al pie de una historia de ambición y fantasía desbordada.

En esa ventana única, algunos emprendedores expatriados entraron en la jungla del sudeste asiático con una mentalidad infantil e inmadura. Querían los beneficios y la libertad de la ilegalidad, y también las reglas y la seguridad de la civilización; creían en los contactos y la tecnología, pero nunca respetaron la ley.

Pensaban que la tecnología era una herramienta neutral, sin ver que en malas manos se convierte en arma del mal. Creían que globalización era escapar de una jaula hacia lo salvaje, sin entender que era pasar de un conjunto de reglas a otro aún más estricto.

El auge y caída de Huiwang es una parábola moderna de la “banalidad del mal”.

Al principio, solo querían crear una herramienta de pago útil para resolver el cambio de divisas. Más tarde, por crecer, se hicieron cómplices del mercado gris. Más tarde aún, por beneficio, se convirtieron en arquitectos y participantes del mal.

El momento en que decides imponer orden al mal, ya no hay vuelta atrás.

Quizá dentro de años, cuando una nueva generación de emprendedores se siente en oficinas modernas de Phnom Penh, bebiendo Starbucks y discutiendo ESG y cumplimiento normativo, nadie recuerde cuántos bytes malignos fluyeron por los cables subterráneos de la ciudad.

Ni cuántos “Du Yuesheng” autoproclamados fueron enterrados en la noche del Mekong.

Declaración:

- Este artículo es una republicación de [Beating], con derechos de autor del autor original [Sleepy.txt]. Si tiene alguna objeción sobre esta republicación, contacte al equipo de Gate Learn y lo gestionaremos conforme a nuestros procedimientos.

- Descargo de responsabilidad: Las opiniones y puntos de vista expresados en este artículo pertenecen exclusivamente al autor y no constituyen asesoramiento de inversión.

- Las versiones en otros idiomas de este artículo han sido traducidas por el equipo de Gate Learn. No copie, distribuya ni plagie el artículo traducido sin mencionar a Gate.

Compartir

Contenido

Artículos relacionados

¿Qué es Tronscan y cómo puedes usarlo en 2025?

¿Qué es SegWit?

¿Qué es HyperGPT? Todo lo que necesitas saber sobre HGPT

¿Qué es la Billetera HOT en Telegram?

Todo lo que necesitas saber sobre Blockchain