Deja de vender inversiones de alto riesgo como stablecoins.

El mercado de las stablecoins siempre está envuelto en polémica, pero lo que realmente escasea es una valoración sensata del riesgo. Noviembre ha traído una nueva crisis al sector de las stablecoins.

xUSD, autodenominada “stablecoin”, sufrió un desplome repentino el 4 de noviembre: pasó de 1 $ a 0,26 $. Ahora mismo sigue en caída y cotiza a 0,12 $, lo que supone una pérdida del 88 % de su valor de mercado.

Fuente: Coingecko

El epicentro de esta crisis es Stream Finance, una plataforma de alto perfil que gestiona 500 millones de dólares en activos.

Stream Finance presentó su estrategia inversora de alto riesgo como una stablecoin que reparte dividendos, xUSD, alardeando de “anclaje al dólar y rendimiento automático”. Sin embargo, lo que realmente hacía era empaquetar los retornos de inversión en la stablecoin. Al depender de estrategias de inversión, los beneficios garantizados eran inviables. El 11 de octubre, tras el desplome del mercado cripto, su estrategia off-chain fracasó y la pérdida ascendió a 93 millones de dólares (unos 660 millones de RMB). Es suficiente para comprar más de cuarenta pisos de 1 000 pies cuadrados dentro de la Segunda Circunvalación de Pekín.

Un mes después, Stream Finance paralizó todos los depósitos y retiradas, y xUSD perdió su paridad.

El pánico se propagó a gran velocidad. Según stablewatch, más de 1 000 millones de dólares salieron de distintos productos de “stablecoin con dividendos” en la semana siguiente. Es comparable a vaciar, en solo siete días, el total de depósitos de un banco comercial de una ciudad mediana.

Las alarmas saltaron en toda la inversión DeFi. En determinados protocolos, los tipos de interés de los préstamos alcanzaron un sorprendente -752 %, volviendo la garantía inútil: nadie la reembolsaba ni la rescataba, y el mercado cayó en el caos.

Todo esto comenzó con una promesa tan atractiva como peligrosa: estabilidad y altos rendimientos.

Cuando la ilusión de “estabilidad” se desvaneció de la noche a la mañana, surgieron preguntas: ¿Qué stablecoins son realmente estables? ¿Cuáles no son más que inversiones arriesgadas disfrazadas de stablecoins? ¿Cómo han llegado productos de riesgo a llamarse impunemente “stablecoins”?

El traje nuevo del emperador

En finanzas, las apariencias más atractivas suelen ocultar los mayores peligros. Stream Finance y su stablecoin xUSD son ejemplos de manual.

Stream Finance aseguraba que xUSD empleaba una “estrategia delta-neutral”, un término profesional del trading que alude a coberturas de volatilidad mediante instrumentos financieros complejos. Sonaba sólido y sofisticado. La promesa: independientemente de la dirección del mercado, los usuarios obtendrían rendimientos constantes.

En pocos meses, el proyecto captó 500 millones de dólares. Pero, al quedar al descubierto, los analistas blockchain revelaron defectos graves en el modelo operativo real de xUSD.

El primer problema era la falta total de transparencia. De los 500 millones de dólares anunciados, menos del 30 % estaba verificado on-chain. Los otros “350 millones de Schrödinger” funcionaban en la sombra: nadie sabía qué ocurría hasta que explotó la crisis.

El segundo problema era el apalancamiento extremo. Con solo 170 millones de dólares en activos reales, Stream Finance repetidamente colateralizó y tomó préstamos en otros protocolos DeFi, acumulando 530 millones de dólares en préstamos y sobrepasando así un apalancamiento de 4x.

¿Qué supone esto? Los inversores pensaban adquirir un “dólar digital” seguro con rentabilidades anuales de dos dígitos, pero en realidad compraban participaciones LP en un hedge fund apalancado 4x, con el 70 % de las posiciones completamente opacas.

Tras la fachada “estable”, el capital de los usuarios se jugaba en operaciones de alta frecuencia en el mayor casino digital del mundo.

Esta es la amenaza de estas “stablecoins”. La etiqueta “estable” disfraza la realidad: son hedge funds encubiertos que prometen a inversores minoristas la seguridad de un depósito bancario, pero ejecutan estrategias arriesgadas que solo están al alcance de traders expertos.

Deddy Lavid, CEO de la firma de seguridad blockchain Cyvers, apunta: “Aunque el protocolo sea seguro, los gestores externos, la custodia off-chain y la supervisión humana siguen siendo puntos débiles críticos. Esta crisis no fue culpa del código, sino de las personas”.

Ahí reside el problema de fondo. El equipo de Stream Finance reempaquetó un esquema financiero extremadamente complejo, arriesgado y sin regulación como un “producto de inversión estable” para el público masivo.

Efecto dominó

Si Stream Finance fabricó la bomba, Curator, un producto de préstamo DeFi, fue el mensajero que la entregó, desatando la reacción en cadena.

En protocolos de préstamo recientes como Morpho y Euler, los Curators actúan como “gestores de fondos”: equipos profesionales que agrupan complejas estrategias DeFi en “bóvedas de estrategia” para que cualquier usuario pueda invertir y obtener rendimientos con un solo clic. Su principal ingreso son las comisiones sobre el rendimiento, es decir, un porcentaje de los beneficios de los usuarios.

En teoría, su función es filtrar el riesgo y ayudar a los usuarios a escoger activos de calidad. Pero el modelo de comisiones incentiva la búsqueda de activos arriesgados: en el mundo DeFi, los mayores rendimientos atraen más capital y, por tanto, más comisiones.

Cuando apareció el activo “estable y de alto rendimiento” de Stream Finance, muchos Curators no pudieron resistirse.

El caso Stream Finance mostró el peor escenario posible. Los datos blockchain evidenciaron que destacados Curators—MEV Capital, Re7 Labs y TelosC, entre otros—destinaron grandes porciones de sus bóvedas a los arriesgados xUSD en Euler y Morpho. Solo la exposición de TelosC ascendió a 123 millones de dólares.

Lo relevante es que estas asignaciones no fueron por azar. Días antes del suceso, KOLs y analistas del sector advirtieron públicamente en redes sociales sobre la opacidad y el apalancamiento de xUSD. Sin embargo, estos Curators, responsables de grandes fondos y del control del riesgo, eligieron ignorar las señales de alarma.

Algunos Curators también salieron damnificados. Por ejemplo: K3 Capital, que gestionaba millones en Euler y perdió 2 millones de dólares en la crisis.

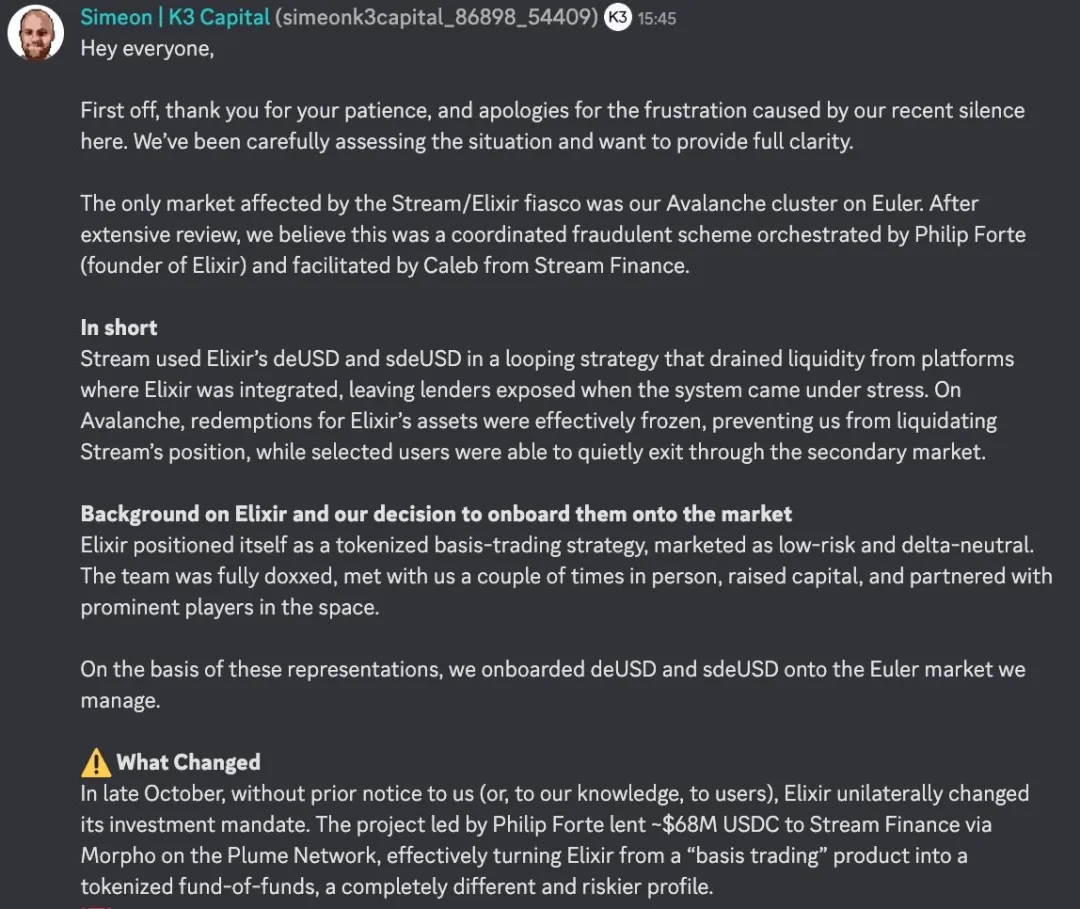

El 7 de noviembre, el fundador de K3 relató en el Discord de Euler cómo fueron engañados.

Fuente: Discord

La historia comenzó con otro proyecto de “stablecoin”: Elixir, emisor de la stablecoin de dividendos deUSD, prometía operar con una “estrategia de basis trading”. K3 asignó deUSD confiando en esa promesa.

Pero, a finales de octubre y sin consentimiento de los Curators, Elixir modificó unilateralmente su estrategia: prestó unos 68 millones de USDC a Stream Finance a través de Morpho, pasando de basis trading a un modelo de “fondos de fondos”.

Son productos radicalmente distintos. El basis trading se basa en estrategias directas de riesgo controlado. Un fondo de fondos implica prestar a otro producto de inversión, acumulando riesgos sobre el original.

Cuando la deuda fallida de Stream Finance salió a la luz el 3 de noviembre, K3 contactó inmediatamente con el fundador de Elixir, Philip Forte, solicitando el canje 1:1 de deUSD. Philip no respondió. Ante la falta de reacción, K3 liquidó su posición el 4 de noviembre, reteniendo 2 millones en deUSD. El 6 de noviembre, Elixir declaró insolvencia. Su solución: los usuarios minoristas y pools de liquidez podrían canjear deUSD 1:1 por USDC, pero las bóvedas de Curator quedarían excluidas—exigiendo negociación colectiva.

K3 ha contratado abogados de primer nivel en EE. UU. y prepara una demanda contra Elixir y Philip Forte por cambio unilateral de contrato y publicidad engañosa, reclamando daños reputacionales y el canje forzoso de deUSD a USDC.

Cuando los guardianes del sistema venden riesgo, la caída del castillo es solo cuestión de tiempo. Y si los propios guardianes son engañados, ¿quién queda para proteger a los usuarios?

Vino viejo en botella nueva

La secuencia “empaquetar-difundir-colapsar” es un clásico en la historia financiera.

Baste recordar el colapso de LUNA en 2022—40 000 millones evaporados en 72 horas, alentados por la “estabilidad algorítmica y un 20 % anual”. O la crisis financiera global de 2008, cuando Wall Street empaquetó hipotecas subprime de alto riesgo en complejos “bonos premium AAA (CDO)”. La lógica de fondo es idéntica: empaquetar activos de alto riesgo para venderlos como productos seguros a inversores que no comprenden el riesgo real.

De Wall Street a DeFi, de los CDO a las “stablecoins con dividendos”, cambian la tecnología y los nombres, pero la codicia humana es inalterable.

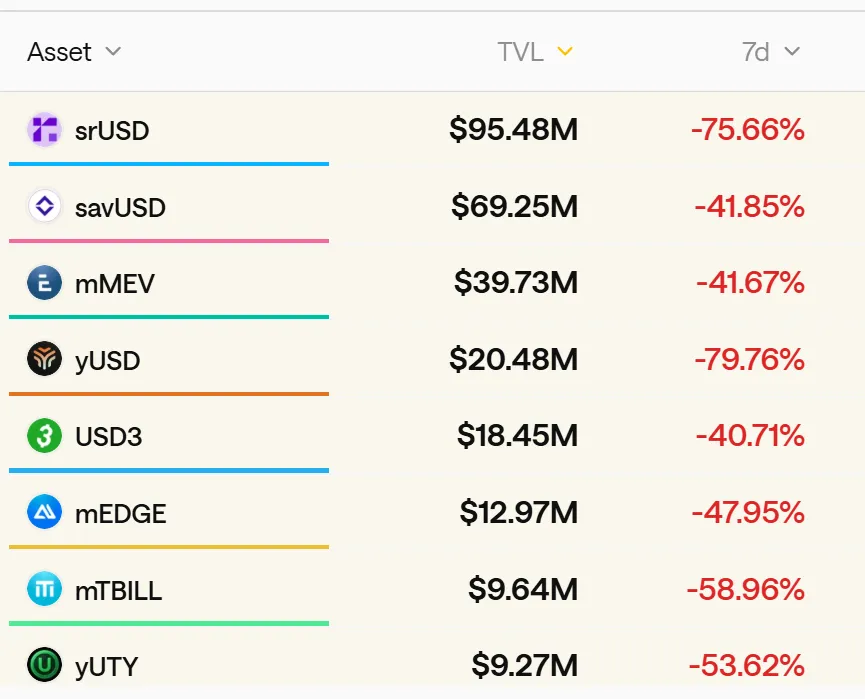

Los datos del sector reflejan más de 50 proyectos similares de stablecoin con dividendos activos hoy en DeFi, con un valor total bloqueado que supera los 8 000 millones de dólares. La mayoría recurre a ingeniería financiera compleja para empaquetar estrategias apalancadas y de alto riesgo como productos “estables” y de alto rendimiento.

Fuente: stablewatch

El origen del problema: hemos llamado a estos productos por un nombre erróneo. “Stablecoin” transmite una falsa sensación de seguridad y anestesia la percepción del riesgo. Al oír “stablecoin”, la gente piensa en activos respaldados por dólares como USDC o USDT, no en hedge funds apalancados.

Una demanda no salva el mercado, pero puede servir de aviso. Cuando baja la marea, no solo se ven los que nadan desnudos, sino también los que nunca pensaron ponerse bañador.

8 000 millones, 50 proyectos: el próximo Stream Finance puede aparecer en cualquier momento. Hasta entonces, recuerda la regla básica: si un producto necesita rendimientos anuales extraordinarios para llamar tu atención, no es nada estable.

Declaración:

- Este artículo se ha republicado de [动察Beating], y el copyright sigue siendo del autor original [Sleepy.txt]. Si deseas presentar una objeción, contacta con el equipo de Gate Learn; responderán con agilidad según el procedimiento correspondiente.

- Aviso legal: Las opiniones expresadas pertenecen única y exclusivamente al autor y no constituyen en ningún caso asesoramiento de inversión.

- Las versiones en otros idiomas han sido traducidas por Gate Learn y no pueden copiarse, distribuirse ni plagiarse salvo que se reconozca la autoría de Gate.

Compartir

Artículos relacionados

¿Qué es Tronscan y cómo puedes usarlo en 2025?

¿Qué es SegWit?

¿Qué es HyperGPT? Todo lo que necesitas saber sobre HGPT

¿Qué es la Billetera HOT en Telegram?

Todo lo que necesitas saber sobre Blockchain