Durante las últimas dos décadas, el sector fintech ha revolucionado el acceso a productos financieros, aunque la circulación del dinero apenas ha evolucionado. Las mejoras se centraron en interfaces más intuitivas, procesos de incorporación optimizados y una distribución más eficaz, mientras que la infraestructura financiera esencial permaneció prácticamente inalterada. Durante este periodo, la tecnología se comercializaba, pero no se reinventaba.

La evolución del fintech puede dividirse, en líneas generales, en cuatro etapas:

Fintech 1.0: Distribución digital (2000–2010)

La primera generación de fintech facilitó el acceso a servicios financieros, aunque no mejoró su eficiencia de forma significativa. Empresas como PayPal, E*TRADE y Mint digitalizaron productos existentes integrando sistemas heredados (ACH, SWIFT y redes de tarjetas desarrolladas décadas atrás) con interfaces web.

Los procesos de liquidación eran lentos, el cumplimiento se gestionaba manualmente y los pagos se realizaban en horarios estrictos. Esta etapa trasladó las finanzas a internet, pero no permitió que el dinero se moviera de nuevas formas. Lo que cambió fue el acceso a los productos financieros, no su funcionamiento interno.

Fintech 2.0: Era de los neobancos (2010–2020)

El siguiente avance llegó con los smartphones y la distribución social. Chime ofreció acceso anticipado a nóminas para trabajadores por horas. SoFi se especializó en la refinanciación de préstamos estudiantiles para graduados con alta movilidad profesional. Revolut y Nubank acercaron soluciones bancarias a consumidores no bancarizados en todo el mundo mediante experiencias de usuario intuitivas.

Cada empresa se enfocó en audiencias específicas, pero todas comercializaban el mismo producto esencial: cuentas corrientes y tarjetas de débito sobre infraestructuras heredadas. Dependían de bancos patrocinadores, redes de tarjetas y ACH, igual que las generaciones anteriores.

El éxito de estas compañías no residía en la creación de nuevas infraestructuras, sino en su capacidad para captar clientes. La marca, la experiencia de incorporación y la adquisición de usuarios fueron sus principales ventajas. Los fintechs de esta época se especializaron en la distribución, superponiéndose a los bancos tradicionales.

Fintech 3.0: Finanzas embebidas (2020 - 2024)

En torno a 2020, las finanzas embebidas experimentaron un fuerte crecimiento. Las APIs permitieron que casi cualquier empresa tecnológica ofreciera productos financieros. Marqeta facilitó la emisión de tarjetas mediante API. Synapse, Unit y Treasury Prime ofrecieron banca como servicio. Pronto, cualquier aplicación podía integrar pagos, tarjetas o préstamos.

Sin embargo, en el fondo, nada esencial cambió. Los proveedores de banking-as-a-service (BaaS) seguían dependiendo de los mismos bancos patrocinadores, marcos regulatorios y raíles de pago de etapas anteriores. La abstracción pasó de los bancos a las APIs, pero la economía y el control seguían ligados al sistema tradicional.

La comoditización del fintech

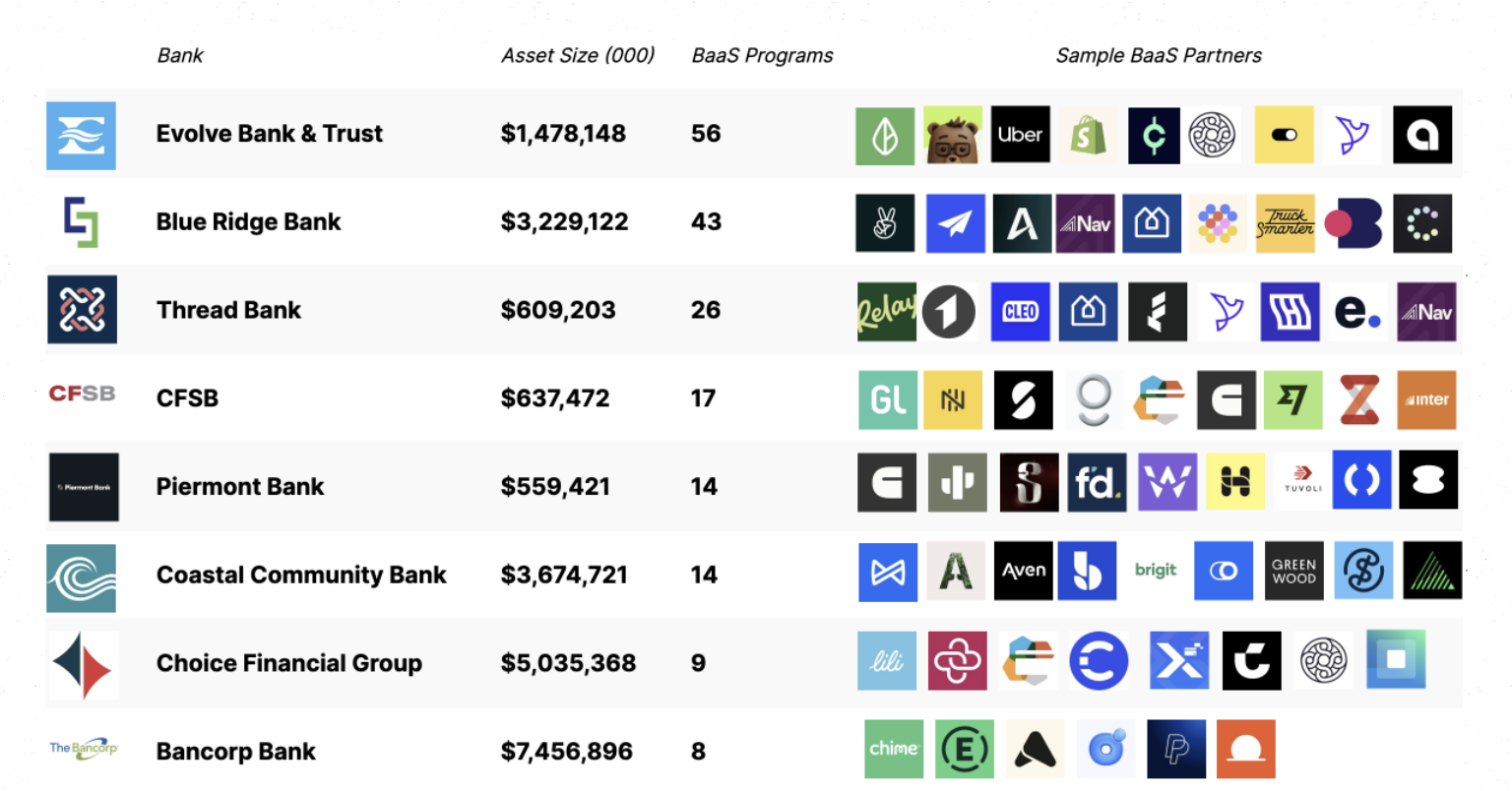

A comienzos de la década de 2020, las debilidades de este modelo eran evidentes. Prácticamente todos los neobancos relevantes dependían de un pequeño círculo de bancos patrocinadores y proveedores de BaaS.

Fuente: Embedded

Como resultado, los costes de captación de clientes se dispararon, con empresas compitiendo entre sí a través de marketing de resultados. Los márgenes se redujeron, los costes de fraude y cumplimiento aumentaron y la infraestructura se volvió prácticamente indistinguible. La competencia se transformó en una guerra de marketing. Cambios de color en las tarjetas, bonos de bienvenida y promociones de cashback fueron las estrategias de diferenciación de muchos fintechs.

Simultáneamente, el riesgo y la captura de valor se concentraron en la capa bancaria. Grandes instituciones como JPMorgan Chase y Bank of America, bajo regulación de la OCC, conservaron privilegios clave: captación de depósitos, concesión de préstamos y acceso a raíles federales como ACH y Fedwire. Fintechs como Chime, Revolut y Affirm no disponían de estos privilegios y dependían de bancos licenciados. Los bancos obtenían ingresos por margen de intereses y comisiones de plataforma; los fintechs, por interchange.

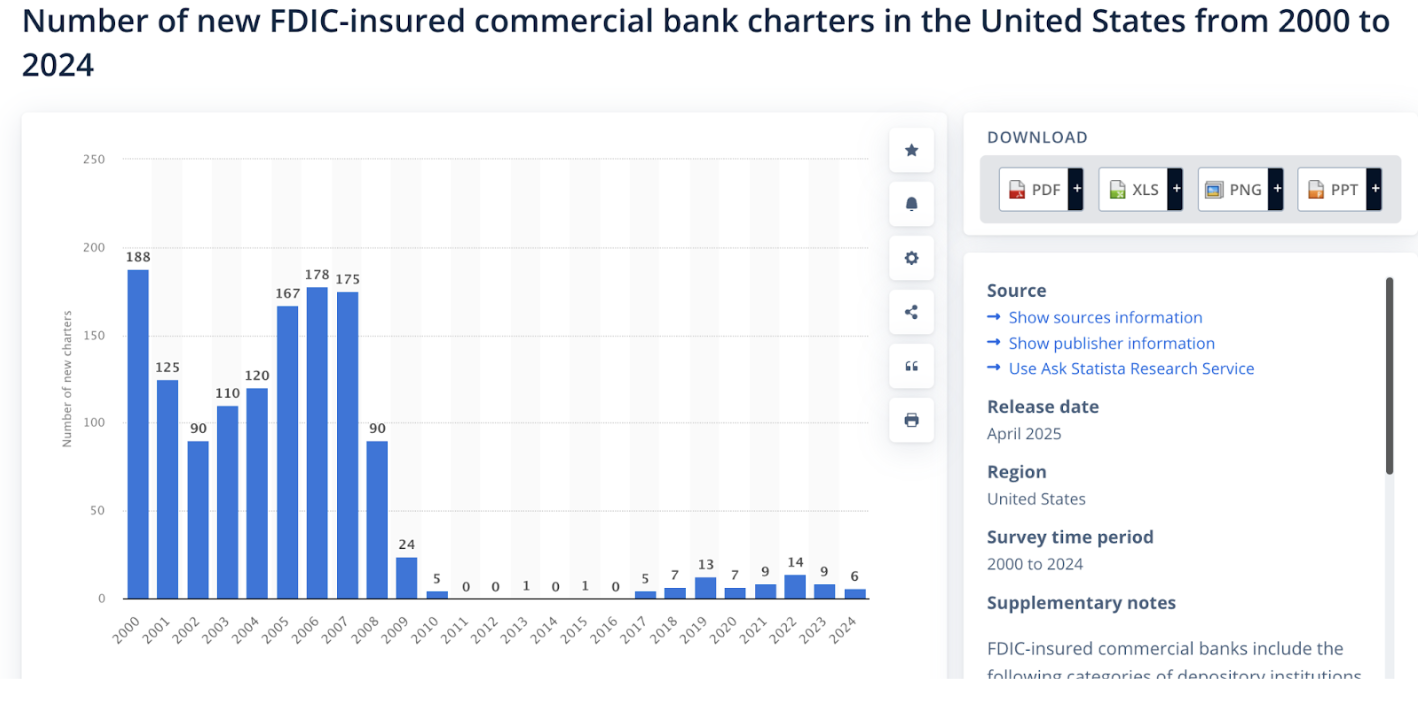

Con la proliferación de programas fintech, los reguladores intensificaron la supervisión de los bancos patrocinadores. Órdenes de consentimiento y mayores exigencias regulatorias obligaron a los bancos a invertir en cumplimiento, gestión de riesgos y supervisión de terceros. Por ejemplo, Cross River Bank firmó una orden de consentimiento con la FDIC, Green Dot Bank fue objeto de una acción de la Reserva Federal y esta emitió una orden de cese y desistimiento contra Evolve.

Los bancos respondieron endureciendo los procesos de incorporación, limitando el número de programas admitidos y ralentizando la evolución de productos. Lo que antes permitía experimentar, ahora exige escala para justificar la carga regulatoria. El crecimiento de fintech se ralentizó, aumentaron los costes y se priorizaron productos generales frente a soluciones especializadas.

Desde nuestro punto de vista, existen tres motivos principales por los que la innovación se mantuvo en la capa superior de la pila tecnológica durante los últimos 20 años.

- La infraestructura para mover dinero está monopolizada y cerrada. Visa, Mastercard y la red ACH de la Fed no permiten la competencia.

- Las startups requieren grandes inversiones para crear productos financieros. Lanzar una app bancaria regulada exige millones para cumplimiento, prevención de fraude, tesorería, etc.

- La regulación limita la participación directa. Solo entidades autorizadas pueden custodiar fondos o mover dinero por infraestructuras centrales.

Fuente: Statista

Ante estas restricciones, resultaba más lógico desarrollar productos que desafiar la infraestructura. Así, la mayoría de fintechs se limitan a ser envoltorios sofisticados de APIs bancarias. Tras dos décadas de innovación, apenas se han creado nuevos primitivos financieros. Durante mucho tiempo, no hubo alternativa viable.

El sector cripto optó por el camino opuesto. Los desarrolladores se centraron en los primitivos: automated market makers, bonding curves, contratos perpetuos, vaults de liquidez y crédito en cadena surgieron desde cero. Por primera vez, la lógica financiera se hizo programable.

Fintech 4.0: Stablecoins y finanzas sin permisos

Pese a la innovación de las tres primeras etapas fintech, la infraestructura subyacente apenas cambió. Tanto si los productos se distribuían a través de bancos, neobancos o APIs embebidas, el dinero seguía circulando por raíles cerrados y controlados por intermediarios.

Las stablecoins rompen ese paradigma. En vez de añadir capas de software sobre los bancos, los sistemas nativos de stablecoins reemplazan directamente funciones bancarias clave. Los desarrolladores interactúan con redes abiertas y programables. Los pagos se liquidan en blockchain. Custodia, préstamos y cumplimiento pasan de relaciones contractuales a software.

BaaS redujo la fricción, pero no alteró la economía subyacente. Los fintechs seguían pagando a bancos patrocinadores por cumplimiento, a redes de tarjetas por liquidación y a intermediarios por acceso. La infraestructura seguía siendo costosa y restrictiva.

Las stablecoins eliminan la necesidad de pagar por acceso. En vez de consumir APIs bancarias, los desarrolladores escriben sobre redes abiertas. La liquidación ocurre directamente en blockchain. Las comisiones se asignan a los protocolos, no a los intermediarios. Y creemos que el coste mínimo se reduce drásticamente: de millones para construir con bancos, o cientos de miles vía BaaS, a miles utilizando smart contracts en redes permissionless.

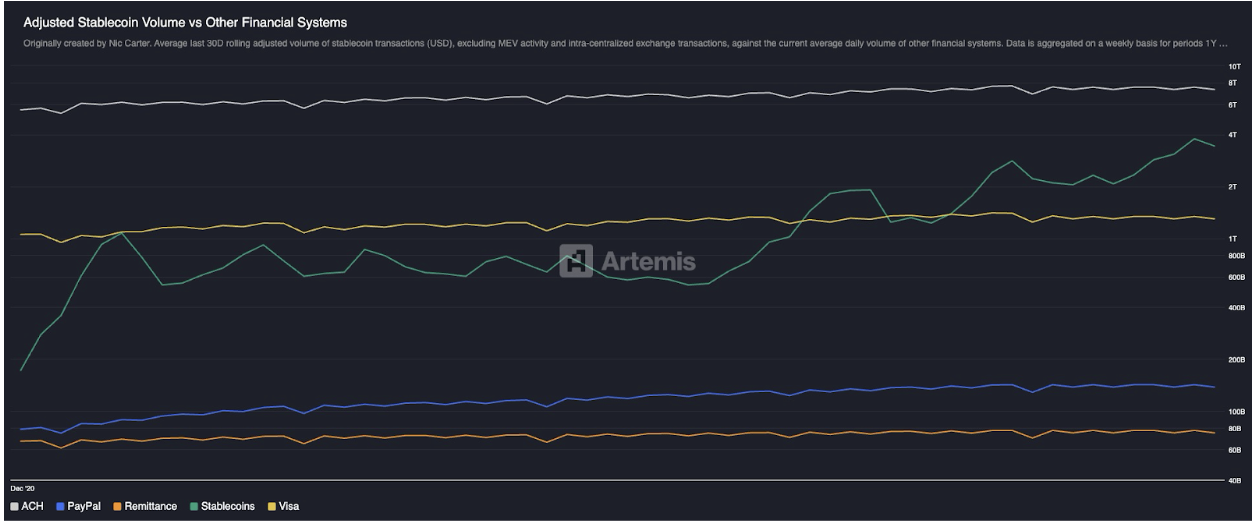

Este cambio ya es visible a gran escala. Las stablecoins han pasado de cifras insignificantes a cerca de $300 000 millones de capitalización en menos de una década y ahora procesan más volumen económico real que redes tradicionales como Paypal y Visa, incluso excluyendo transferencias intra-exchange y MEV. Por primera vez, infraestructuras no bancarias ni basadas en tarjetas operan a escala global.

Fuente: Artemis

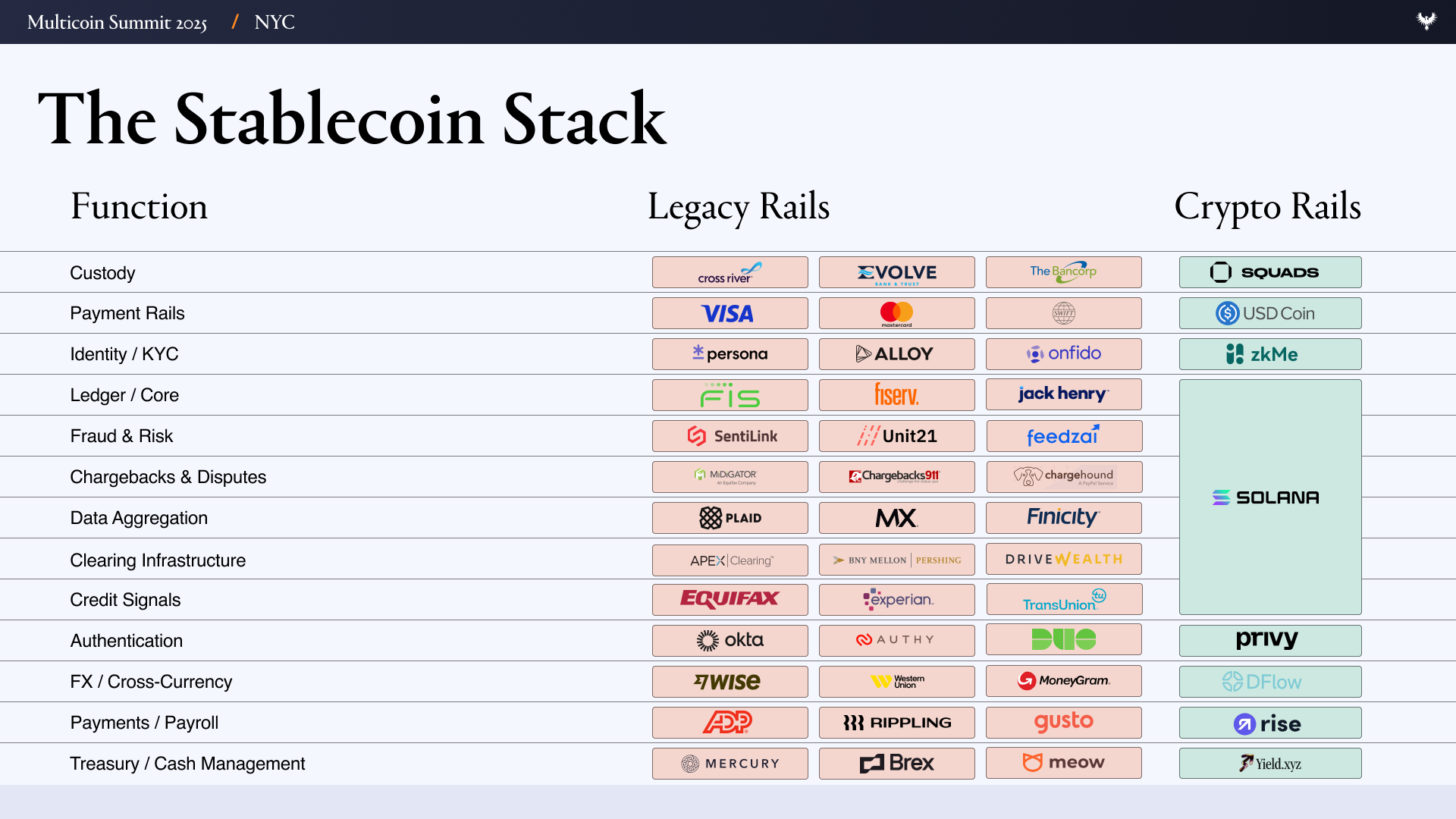

Para comprender la relevancia de este cambio, conviene analizar cómo se construyen hoy los fintechs. El modelo típico depende de una pila extensa de proveedores:

- Interfaz de usuario / UX

- Capa bancaria/custodia - Evolve, Cross River, Synapse, Treasury Prime

- Raíles de pago - ACH, Wire, SWIFT, Visa, Mastercard

- Identidad y cumplimiento - Ally, Persona, Sardine

- Prevención de fraude - SentiLink, Socure, Feedzai

- Infraestructura de crédito / underwriting - Plaid, Argyle, Pinwheel

- Infraestructura de riesgo y tesorería - Alloy, Unit21

- Mercados de capitales - Prime Trust, DriveWealth

- Agregación de datos - Plaid, MX

- Cumplimiento/informes - FinCEN, controles OFAC

Lanzar un fintech sobre esta pila implica gestionar contratos, auditorías, incentivos y riesgos con decenas de contrapartes. Cada capa añade costes y retrasos, y muchos equipos dedican tanto tiempo a coordinar la infraestructura como a desarrollar producto.

Los sistemas nativos de stablecoins simplifican radicalmente esta complejidad. Funciones que antes requerían múltiples proveedores convergen en un conjunto reducido de primitivos on-chain.

En el ecosistema de stablecoins y finanzas sin permisos, la banca y la custodia se sustituyen por Altitude. Los raíles de pago pasan a ser stablecoins. La identidad y el cumplimiento siguen siendo necesarios, pero pueden gestionarse en blockchain y mantenerse confidenciales y seguros con soluciones como zkMe. La infraestructura de crédito y underwriting se transforma y opera en cadena. Las empresas de mercados de capitales pierden relevancia cuando todos los activos se tokenizan. La agregación de datos se sustituye por información en cadena y transparencia selectiva, mediante tecnologías como fully homomorphic encryption (FHE). El cumplimiento y los controles OFAC se gestionan a nivel de wallet (por ejemplo, Alice no puede interactuar con un protocolo si su wallet está en una lista de sanciones).

Esta es la auténtica diferencia de Fintech 4.0: la infraestructura financiera está cambiando de verdad. En vez de crear otra app que depende de la autorización bancaria, los desarrolladores están sustituyendo funciones completas de los bancos por stablecoins y raíles abiertos. Ya no son inquilinos, sino propietarios.

Oportunidad para fintechs especializadas en stablecoins

El primer efecto de esta transición es evidente: pueden surgir muchos más fintechs. Cuando la custodia, los préstamos y las transferencias de dinero son prácticamente gratuitas e instantáneas, lanzar una fintech se asemeja a crear un producto SaaS. En un entorno nativo de stablecoins, no existen integraciones con bancos patrocinadores, intermediarios emisores de tarjetas, ventanas de liquidación de varios días ni controles KYC redundantes que ralenticen el proceso.

Estimamos que el coste fijo de lanzar una fintech orientada a las finanzas cae de millones a miles. Al desaparecer las barreras de infraestructura, adquisición de clientes (CAC) y cumplimiento, las startups podrán atender de forma rentable a segmentos más pequeños y específicos mediante fintechs especializadas en stablecoins.

El paralelismo histórico es claro. La generación previa de fintechs comenzó atendiendo segmentos diferenciados: SoFi con refinanciación de préstamos estudiantiles, Chime con acceso anticipado a nóminas, Greenlight con tarjetas para adolescentes y Brex con fundadores sin acceso a crédito empresarial tradicional. Sin embargo, la especialización no fue sostenible. El interchange limitó los ingresos, los costes de cumplimiento aumentaron y la dependencia de bancos patrocinadores obligó a expandirse fuera del nicho inicial. Para sobrevivir, los equipos se vieron forzados a crecer horizontalmente, añadiendo productos por exigencias de infraestructura, no por demanda real de usuarios.

Gracias a la reducción de costes que aportan los raíles cripto y las APIs de finanzas sin permisos, surgirá una nueva ola de neobancos de stablecoins, cada uno dirigido a segmentos demográficos concretos, como los primeros pioneros fintech. Con gastos generales mucho menores, estos neobancos podrán centrarse en mercados más especializados y mantener esa especialización: finanzas Sharia, estilos de vida degen o deportistas con patrones únicos de ingresos y gasto.

El segundo efecto es aún más relevante: la especialización mejora la economía unitaria. El CAC disminuye, el cross-selling se facilita y el LTV por cliente aumenta. Los fintechs especializados pueden adaptar producto y marketing a cohortes nicho que convierten de forma eficiente y obtener mayor recomendación al atender segmentos concretos. Estas empresas gastan menos en estructura y tienen una vía más clara para incrementar el ingreso por cliente respecto a la generación anterior.

Cuando cualquiera puede lanzar una fintech en semanas, la cuestión pasa de “¿quién puede llegar al cliente?” a “¿quién lo comprende de verdad?”

Explorando el espacio de diseño para fintechs especializadas

Las oportunidades más atractivas surgen donde la infraestructura tradicional falla.

Por ejemplo, creadores y artistas adultos generan miles de millones en ingresos anuales, pero son excluidos por bancos y procesadores de tarjetas por riesgos reputacionales y de devoluciones. Los pagos se retrasan días, se retienen por “revisión de cumplimiento” y soportan comisiones de hasta un 10–20 % mediante pasarelas de pago de alto riesgo como Epoch, CCBill y otras. Los pagos basados en stablecoins pueden ofrecer liquidación instantánea e irreversible con cumplimiento programable, permitiendo a los artistas custodiar sus ingresos, asignar fondos automáticamente a wallets de impuestos o ahorro y recibir pagos globales sin intermediarios de alto riesgo.

Otro ejemplo son los deportistas profesionales, especialmente en deportes individuales como golf y tenis, que enfrentan flujos de caja y riesgos particulares. Sus ingresos se concentran en cortos periodos de carrera, a menudo repartidos entre agentes, entrenadores y personal. Pagan impuestos en múltiples jurisdicciones y el riesgo de lesión puede interrumpir su fuente de ingresos. Un fintech nativo de stablecoins podría ayudarles a tokenizar ingresos futuros, usar wallets multi-sig para pagos a staff y automatizar la retención fiscal por jurisdicción.

Los comerciantes de lujo y relojes representan otro mercado desatendido por la infraestructura financiera tradicional. Gestionan inventarios de alto valor y transacciones de seis cifras a través de transferencias o procesadores de pago de alto riesgo, esperando días para la liquidación. El capital de trabajo suele estar inmovilizado en inventario, dificultando el acceso a financiación a corto plazo. Un fintech nativo de stablecoins puede solventar estos problemas: liquidación instantánea para grandes operaciones, líneas de crédito garantizadas por inventario tokenizado y escrow programable en smart contracts.

Al analizar estos casos, la misma limitación se repite: los bancos no están preparados para servir a usuarios con flujos de caja globales, irregulares o no convencionales. Sin embargo, estos grupos pueden convertirse en mercados rentables sobre raíles de stablecoins. Ejemplos teóricos de fintechs especializadas que resultan especialmente interesantes incluyen:

- Deportistas profesionales: ingresos concentrados en periodos cortos; movilidad frecuente; obligaciones fiscales en varias jurisdicciones; nómina de agentes, entrenadores, etc.; interés en cubrir riesgo de lesión.

- Artistas y creadores adultos: excluidos por bancos y procesadores; audiencia internacional.

- Empleados de unicornios: baja liquidez, patrimonio en equity ilíquido; fiscalidad elevada por ejercicio de opciones.

- Desarrolladores on-chain: patrimonio en tokens volátiles; dificultades de off-ramp y gestión fiscal.

- Nómadas digitales: banca sin pasaporte, swaps FX automáticos; automatización fiscal según ubicación; alta movilidad.

- Reclusos: difícil y costoso para familiares enviar dinero; los pagos no siempre llegan por vías tradicionales.

- Finanzas Sharia: rechazo del interés.

- Gen Z: banca sin crédito; inversión gamificada; funciones sociales.

- Pymes transfronterizas: FX caro; liquidación lenta; capital de trabajo bloqueado.

- Degens: pagar para jugar con la factura de la tarjeta de crédito.

- Ayuda internacional: flujos lentos, intermediación y opacidad; pérdida por comisiones, corrupción y mala asignación.

- Tandas / clubes de ahorro rotativos: por defecto transfronterizos para familias globales; ahorro colectivo con rendimiento; posibilidad de historial de ingresos en cadena para crédito.

- Comerciantes de lujo (relojeros, etc.): capital bloqueado en inventario; necesidad de préstamos a corto plazo; operaciones transfronterizas de alto valor; uso frecuente de apps de mensajería como WhatsApp y Telegram.

Resumen

Durante casi veinte años, la innovación fintech se centró en la distribución, no en la infraestructura. Las empresas competían en branding, onboarding y adquisición pagada, pero el dinero seguía circulando por raíles cerrados. Esto amplió el acceso, pero también provocó la comoditización, el aumento de costes y márgenes reducidos difíciles de superar.

Las stablecoins prometen transformar la economía de los productos financieros. Al convertir custodia, liquidación, crédito y cumplimiento en software abierto y programable, reducen drásticamente el coste fijo de lanzar y operar una fintech. Capacidades que antes exigían bancos patrocinadores, redes de tarjetas y pilas de proveedores pueden implementarse directamente en blockchain, con una estructura mucho más eficiente.

Con infraestructuras más baratas, la especialización se vuelve viable. Los fintechs ya no necesitan millones de usuarios para ser rentables. Pueden centrarse en comunidades pequeñas y bien definidas, cuyas necesidades no cubren los productos generalistas. Grupos como deportistas, creadores adultos, fans de K-pop o comerciantes de relojes de lujo comparten contexto, confianza y hábitos, facilitando la difusión orgánica de nuevos productos.

Además, estas comunidades suelen tener perfiles similares de flujo de caja, riesgo y toma de decisiones financieras. Esa homogeneidad permite diseñar productos adaptados a cómo realmente ganan, gastan y gestionan el dinero, en vez de categorías demográficas abstractas. El boca a boca funciona porque el producto encaja genuinamente en el modo de operar del grupo.

Si esta visión se materializa, el cambio económico será significativo. El CAC baja al hacerse la distribución nativa, mientras los márgenes aumentan al desaparecer intermediarios. Mercados antes considerados demasiado pequeños o poco rentables se convierten en negocios sostenibles y rentables.

En este escenario, la ventaja fintech pasa de la escala y el gasto en marketing a la comprensión contextual. La próxima generación de fintech no triunfará intentando servir a todos, sino sirviendo excepcionalmente bien a segmentos concretos, sobre infraestructuras diseñadas para la verdadera circulación del dinero.

Aviso legal:

- Este artículo se ha reimpreso de [multicoin]. Todos los derechos de autor pertenecen a los autores originales [Spencer Applebaum & Eli Qian]. Si tiene alguna objeción respecto a esta reimpresión, contacte con el equipo de Gate Learn, que lo gestionará de inmediato.

- Exención de responsabilidad: Las opiniones expresadas en este artículo son exclusivas de los autores y no constituyen asesoramiento de inversión.

- Las traducciones a otros idiomas son realizadas por el equipo de Gate Learn. Salvo indicación expresa, está prohibido copiar, distribuir o plagiar los artículos traducidos.