Informe del mercado de stablecoins no vinculadas al dólar estadounidense en el Sudeste Asiático, segundo trimestre de 2025: XSGD domina, heterogeneidad política y regulatoria, el volumen de negociación en DEX disminuye considerablemente. Sin embargo, las

Antes de nada, gracias a Jay Jo de Tiger Research Reports por sus consejos, su orientación y sus aportaciones, fundamentales para dar forma a este artículo.

Resumen ejecutivo (TL;DR):

- Dominio de las stablecoins vinculadas al SGD: XSGD, como único emisor de stablecoin referenciada al SGD, lidera el mercado de stablecoins locales del sudeste asiático gracias a colaboraciones con Grab y Alibaba.

- Métricas de mercado: Presencia en más de 8 cadenas EVM, con 8 emisores y 5 monedas nativas, y un volumen DEX de 136 millones de dólares estadounidenses en el segundo trimestre de 2025 (con Avalanche y el SGD a la cabeza), lo que supone una caída del 66% frente a los 404 millones del primer trimestre.

- Progresos regulatorios: El MAS de Singapur avanza en su marco normativo para stablecoins referenciadas al SGD y otras divisas del G10; Indonesia y Malasia estrenan entornos reguladores experimentales.

- Comercio transfronterizo: En 2023 solo el 22% del comercio en el sudeste asiático fue intra-regional, de modo que la dependencia del USD causa retrasos y costes añadidos. Las stablecoins locales pueden facilitar liquidaciones inmediatas y a bajo coste, impulsadas además por las iniciativas de pagos QR regionales promovidas por el BAC de la ASEAN.

- Inclusión financiera: Más de 260 millones de personas en la región siguen sin acceso al sistema bancario o con acceso limitado. Las stablecoins no denominadas en USD integradas en billeteras de superaplicaciones como GoPay o MoMo podrían ampliar el acceso financiero asequible, facilitando remesas, microtransacciones y pagos digitales cotidianos.

El sudeste asiático (SEA), con un PIB agregado de 3,8 billones de dólares y una población de 671 millones [1] [2], constituye el quinto mayor bloque económico del mundo, con más de 440 millones de usuarios de Internet que impulsan la transformación digital [3].

En este contexto de dinamismo económico, las stablecoins no referenciadas al USD y las monedas digitales atadas a divisas o cestas regionales representan una alternativa transformadora para el ecosistema financiero del SEA. Al reducir la dependencia del dólar estadounidense, estos activos pueden hacer más eficiente el comercio transfronterizo, estabilizar las transacciones intra-regionales y fomentar la inclusión financiera en economías diversas.

En este artículo se analiza por qué las stablecoins no referenciadas al USD son imprescindibles para las entidades financieras y los responsables de política económica del SEA que quieran construir un futuro económico resiliente e integrado.

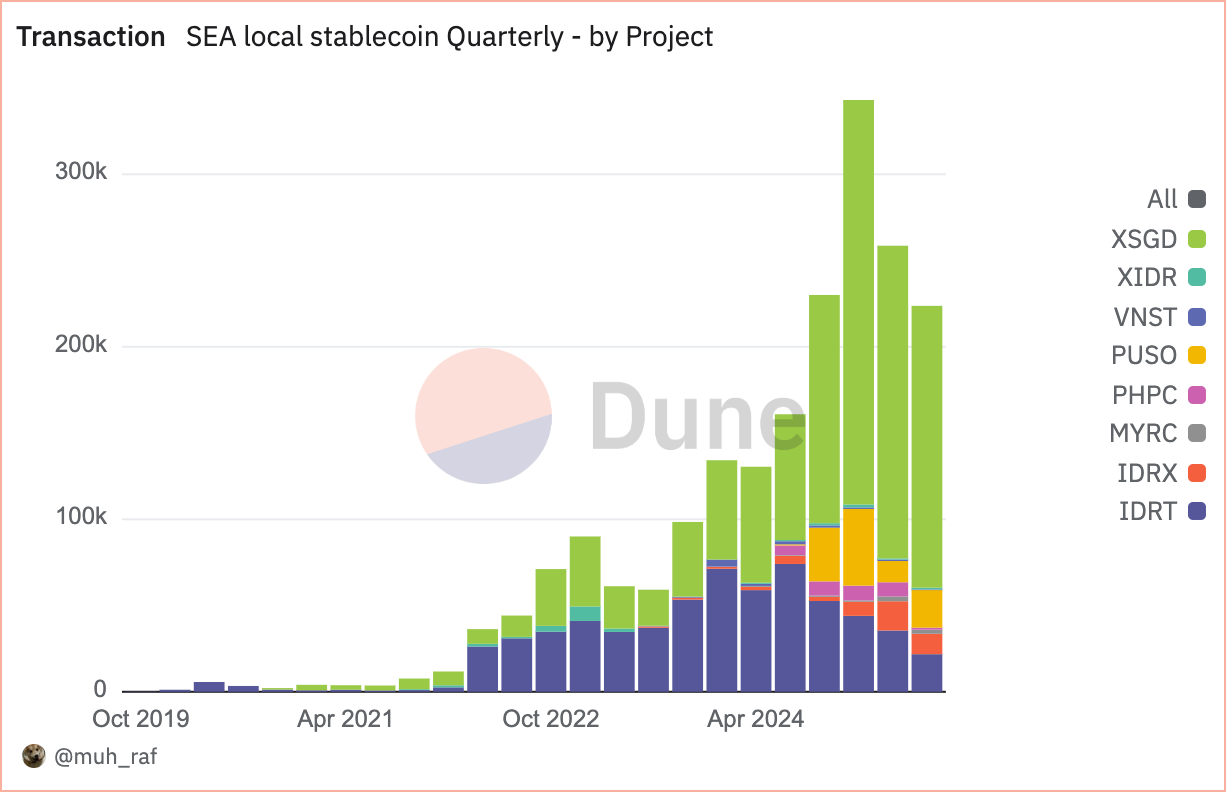

Transacciones

Fuente: https://dune.com/queries/5728202/9297229

Desde enero de 2020, la adopción de stablecoins no denominadas en USD en el sudeste asiático ha crecido de forma vertiginosa, pasando de dos a ocho proyectos en 2025. Este avance responde al aumento de los volúmenes de transacción y el empleo de distintas plataformas blockchain.

En el segundo trimestre de 2025, las stablecoins no denominadas en USD en SEA sumaron 258 000 transacciones. Lideraron las stablecoins referenciadas al dólar de Singapur (SGD), sobre todo XSGD, que acaparó el 70,1% de cuota de mercado, seguida de las referenciadas a la rupia indonesia (IDR) —IDRT e IDRX— con el 20,3%. Estos datos reflejan una intensa actividad económica regional y el apoyo normativo [4], subrayando su papel central en la economía digital del sudeste asiático.

Fuente: https://dune.com/embeds/5728202/9297229

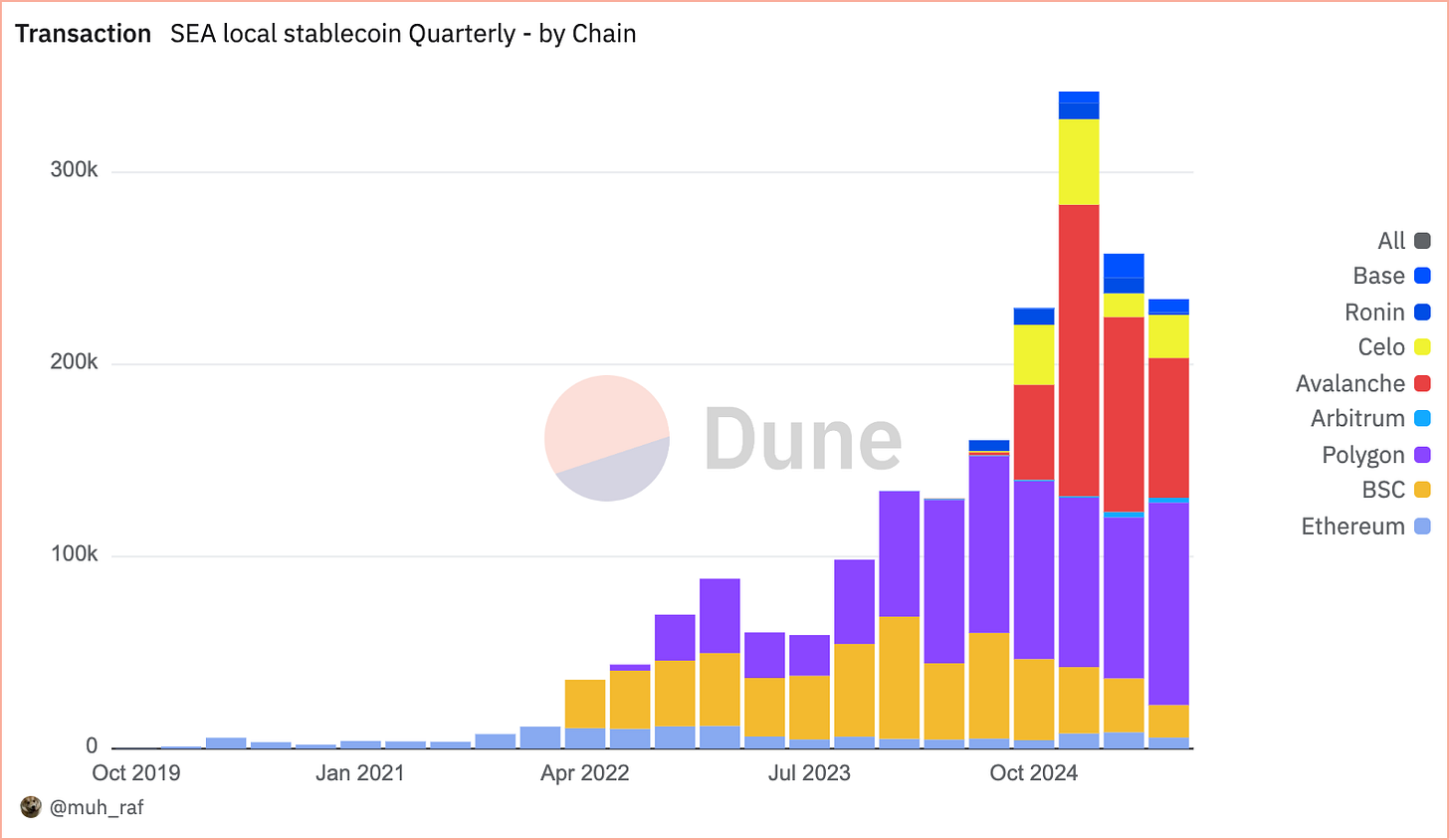

En los últimos cuatro años, desde 2020, las transacciones con stablecoins no referenciadas al USD en SEA ya superan el millón, impulsadas por una adopción creciente y un protagonismo de las cadenas EVM, que año tras año lideran la cuota de mercado. En el segundo trimestre de 2025, Avalanche mantiene la primera posición con 101 000 y un 39,4% de cuota por número de transacciones, seguida de Polygon con 83 000 y un 32,5%, y Binance Smart Chain con 28 000 y un 10,9%.

El ascenso meteórico de Avalanche responde principalmente al proyecto XSGD, actualmente la única stablecoin que opera sobre la cadena Avalanche y que ha registrado una gran tracción desde su lanzamiento. XSGD es una stablecoin referenciada 1:1 al dólar de Singapur y emitida por StraitsX. StraitsX está habilitada como Institución Principal de Pago por la Autoridad Monetaria de Singapur (MAS).

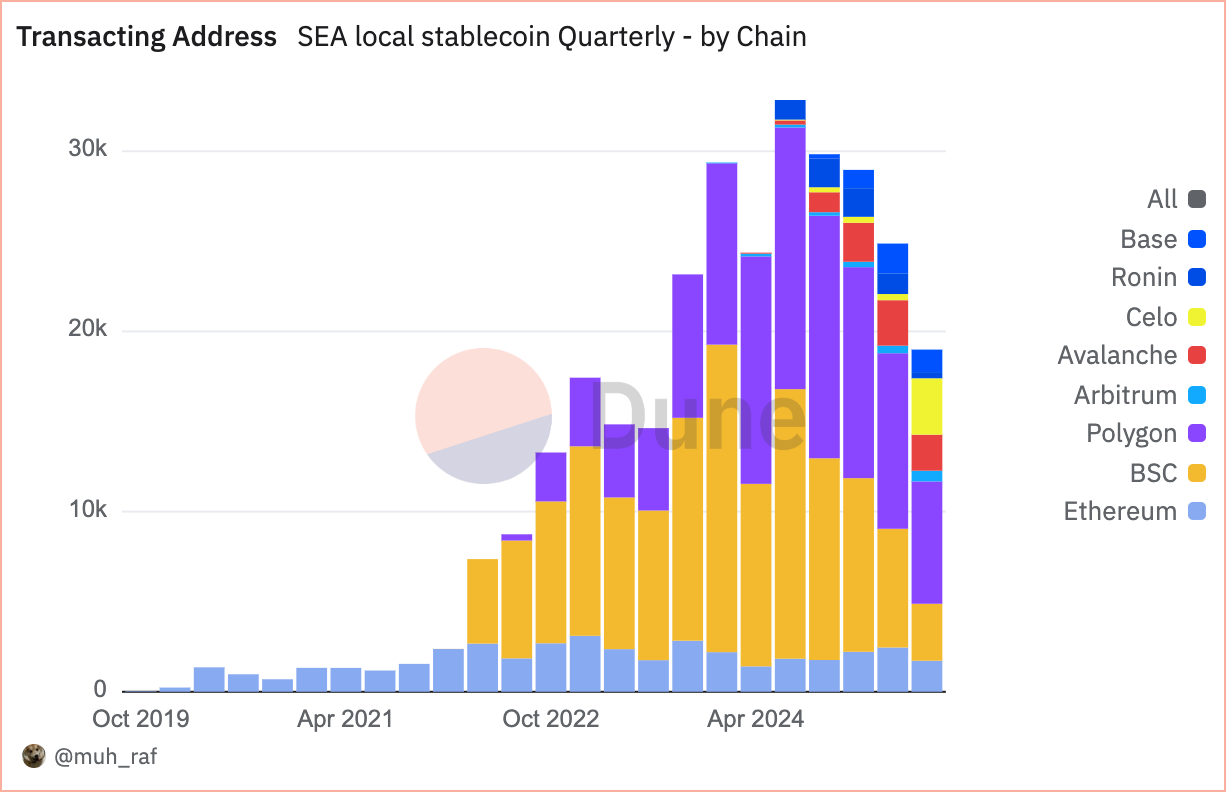

Direcciones activas

Fuente: https://dune.com/queries/5728541/9297706

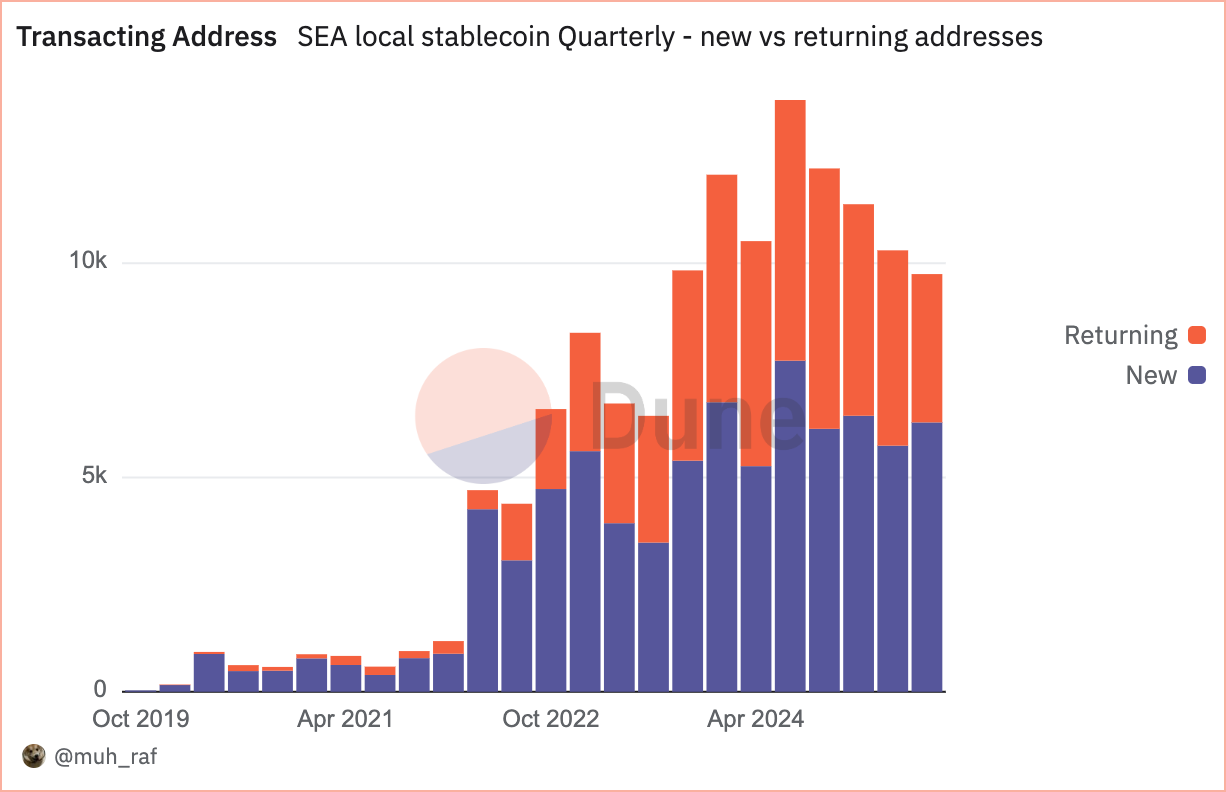

Desde el segundo trimestre de 2025, las stablecoins no denominadas en USD en SEA experimentan un notable auge, evidenciado por un pico superior a 10 000 direcciones activas. La adopción se mantiene sólida, con 4 558 direcciones recurrentes y 5 743 nuevas en el periodo analizado.

Fuente: https://dune.com/queries/5728383/9297467

A diferencia del número de transacciones, que mide los niveles globales de actividad, las direcciones activas reflejan la participación real y la adopción por parte de los usuarios. En las stablecoins no referenciadas al USD en el SEA durante el segundo trimestre de 2025, Polygon encabeza el uso con 9 700 y un 39,2%, seguida de Binance Smart Chain (BSC) con 6 500 y un 23,1%, y Avalanche con 2 500 y un 10,1%.

Notas: En la vista «agrupadas por cadena», las direcciones que transaccionan con stablecoins en varias redes (por ejemplo, Polygon y Base) se cuentan como únicas en cada cadena, lo que da lugar a un total mayor que en la vista «no agrupada», donde se eliminan los duplicados entre cadenas.

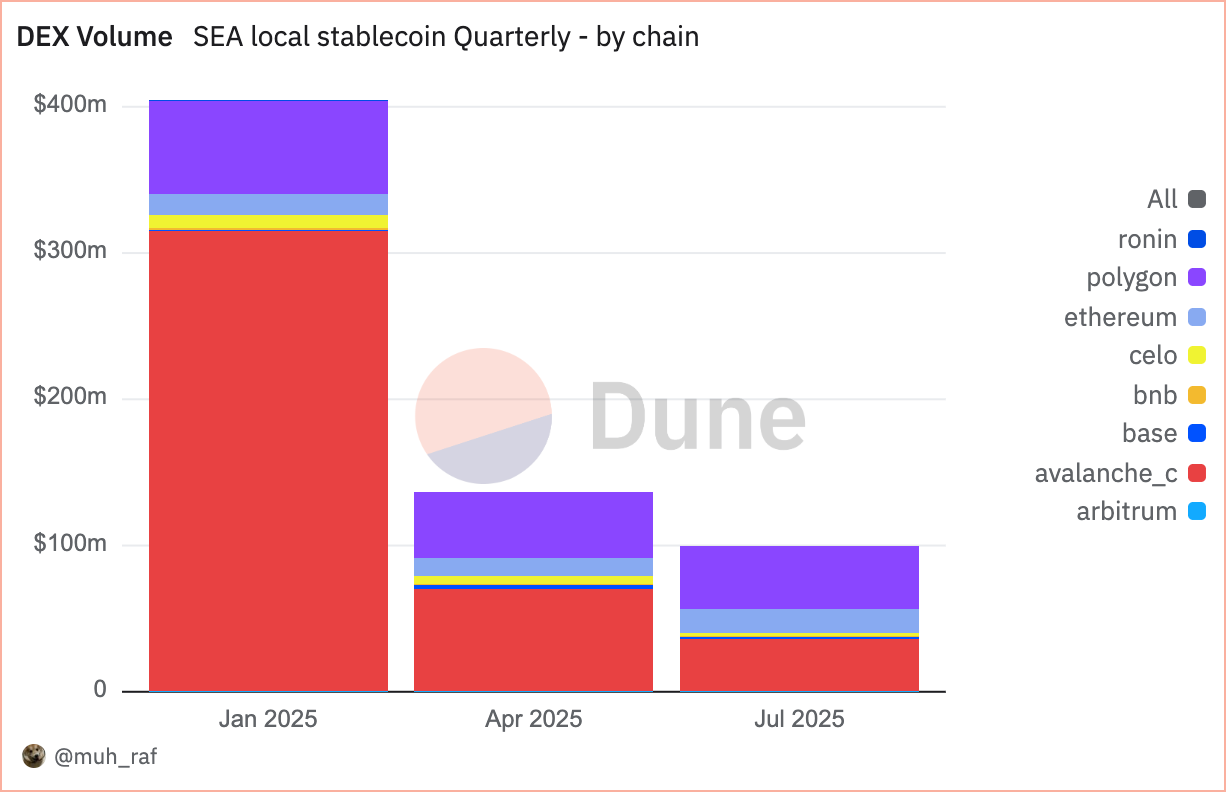

Volumen en DEX

Fuente: https://dune.com/queries/5748360/9327460

El volumen negociado en DEX del segundo trimestre de 2025 descendió un 66% hasta los 136 millones de dólares estadounidenses, desde los 404 millones del trimestre anterior. Avalanche lideró con un 51% (69 millones de dólares estadounidenses), seguido de Polygon con un 33% (45 millones de dólares estadounidenses) y Ethereum con un 9% (12 millones de dólares estadounidenses). Esta caída refleja la transición hacia blockchains más escalables, donde Avalanche y Polygon dominan la actividad.

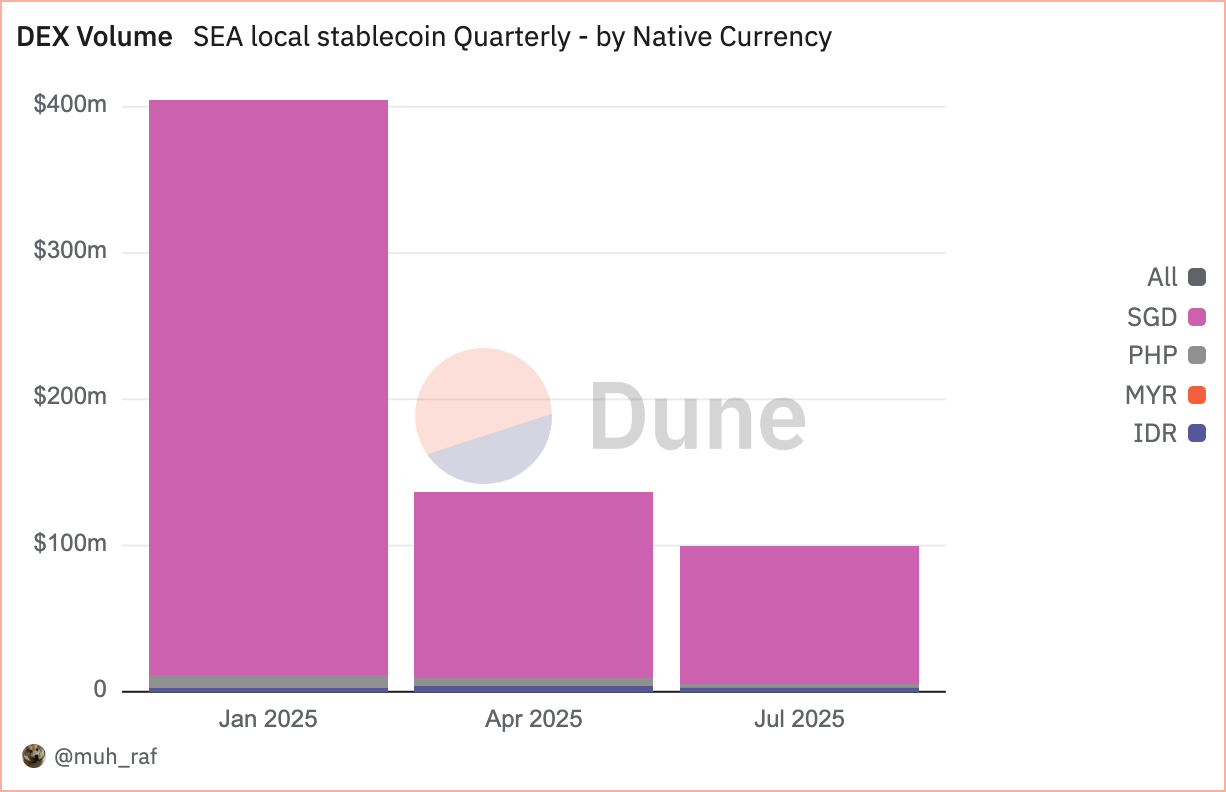

Fuente: https://dune.com/queries/5748398/9327527

Como señalábamos arriba, en el segundo trimestre de 2025 el volumen negociado en DEX por moneda nativa alcanzó los 132 millones de dólares estadounidenses, liderado por stablecoins referenciadas al SGD, que dominan el mercado regional. Los activos basados en SGD suponen el 93,1% (127 millones de dólares estadounidenses), seguidos por aquellos referenciados al PHP con un 3,9% (5 millones de dólares estadounidenses) y al IDR con un 2,7% (3,6 millones de dólares estadounidenses). El SGD refuerza así su papel dominante en la negociación DEX de la región.

Stablecoins en SEA: oportunidades y retos

Oportunidades

1. Eficiencia en pagos transfronterizos

En 2023, solo el 22% del comercio dentro del SEA fue intra-regional [5], pero la operativa suele canalizarse a través de la banca corresponsal estadounidense, asumiendo comisiones y demoras de hasta 2 días [6]. Las stablecoins referenciadas a divisas locales abren la puerta a alternativas más eficientes, permitiendo liquidaciones casi inmediatas y con menores costes. En este sentido, el Consejo Empresarial de la ASEAN (BAC) ha implementado pagos QR transfronterizos con liquidación en moneda local. Colaborar entre el BAC y un emisor de stablecoin del SEA podría abaratar aún más las remesas y optimizar los tipos de cambio [7].

2. Fomento de la inclusión financiera

Con 260 millones de personas en el SEA que aún no están bancarizadas o apenas lo están [8], las stablecoins no referenciadas al USD resultan clave para reducir la brecha de acceso financiero. Las billeteras móviles de stablecoins, integradas en plataformas como GoPay (Indonesia) o MoMo (Vietnam), facilitan remesas y micropagos de bajo coste.

Retos

1. Incertidumbre y fragmentación normativas

La disparidad en los marcos regulatorios del SEA genera incertidumbre para emisores y usuarios de stablecoins. Políticas nacionales divergentes, como el enfoque avanzado de Singapur frente a normativas más restrictivas en otros países, complican el cumplimiento y dificultan una adopción homogénea.[4]

Recomendación: Los responsables políticos del SEA deberían avanzar hacia un marco regulador armonizado para las stablecoins, definiendo directrices claras en materia de licencias, protección del usuario y cumplimiento de normas AML, con el fin de generar confianza y coherencia.

2. Volatilidad de mercado y riesgos del anclaje monetario

Las stablecoins referenciadas a divisas regionales están expuestas a la volatilidad de las monedas locales, lo que puede lastrar su estabilidad y la confianza de los usuarios. Una reserva insuficiente o la mala gestión incrementarían aún más el riesgo.

Recomendación: Los emisores de stablecoins deben mantener reservas totalmente respaldadas y transparentes, auditadas con regularidad por terceros independientes. Diversificar el anclaje de la stablecoin a cestas de monedas puede también ayudar a disminuir el riesgo por volatilidad.

Conclusión

En el segundo trimestre de 2025, el mercado de stablecoins no denominadas en USD en el sudeste asiático, liderado por XSGD como único emisor referenciado al SGD, ha ganado tracción, impulsado por acuerdos con Grab y Alibaba. Presente en más de 8 cadenas EVM con 8 emisores y 5 monedas nativas, el mercado registró 136 millones de dólares estadounidenses negociados en DEX, principalmente sobre Avalanche y con el SGD, aunque supone un descenso del 66% respecto a los 404 millones del primer trimestre. El MAS de Singapur avanzó su marco de regulación para stablecoins referenciadas al SGD y otras divisas del G10, mientras que Indonesia y Malasia han desplegado sandboxes regulatorios.

Esta evolución evidencia el gran potencial de las stablecoins no referenciadas al USD para optimizar el comercio transfronterizo y la inclusión financiera en el sudeste asiático, pero la fragmentación regulatoria, la volatilidad monetaria, los riesgos de ciberseguridad y una infraestructura digital dispar exigen una gestión decidida para asegurar un progreso sostenible.

Aviso legal:

- Este artículo es una reimpresión de [rafi’s Substack]. Todos los derechos de autor pertenecen al autor original [RAFI]. Si tienes alguna objeción frente a esta reimpresión, contacta con el equipo de Gate Learn, que lo gestionará de inmediato.

- Descargo de responsabilidad: Las opiniones expresadas en este artículo corresponden exclusivamente a su autor y no constituyen asesoramiento de inversión.

- Las traducciones de este artículo a otros idiomas han sido realizadas por el equipo de Gate Learn. Salvo que se indique lo contrario, está prohibida su copia, distribución o plagio.

Compartir

Artículos relacionados

¿Qué es Tronscan y cómo puedes usarlo en 2025?

¿Qué es SegWit?

¿Qué es HyperGPT? Todo lo que necesitas saber sobre HGPT

¿Qué es la Billetera HOT en Telegram?

Todo lo que necesitas saber sobre Blockchain