Noviembre de 2025: Lo necesario para HODL

Conclusiones clave:

- Los inversores de Bitcoin han obtenido grandes beneficios, pero también han afrontado importantes retrocesos. El descenso de cerca del 30% desde principios de octubre coincide con la media histórica y representa el noveno retroceso significativo en el actual ciclo alcista.[1]

- Grayscale Research no considera que Bitcoin esté cerca de una corrección cíclica profunda y prolongada, y prevé que los precios podrían marcar nuevos máximos en el próximo año. A nivel táctico, algunos indicadores apuntan a un suelo de corto plazo, mientras que otros muestran señales mixtas. De cara al cierre de año, los catalizadores positivos podrían ser otro recorte de tipos de interés por parte de la Fed y avances bipartidistas en la legislación sobre criptomonedas.

- Al margen de los principales activos, los criptoactivos centrados en la privacidad han seguido destacando. Además, los primeros productos cotizados en bolsa (ETP) para XRP y Dogecoin comenzaron a negociarse.

Invertir en Bitcoin ha generado históricamente retornos favorables, con ganancias anuales de entre el 35 % y el 75 % en los últimos 3-5 años.[2] Sin embargo, también implica retrocesos relevantes: el precio de Bitcoin suele caer al menos un 10 % tres veces al año.[3] Como ocurre con cualquier activo, los retornos potenciales pueden considerarse una compensación por el riesgo asumido. Los inversores de Bitcoin han sido recompensados por mantener sus posiciones a largo plazo, pero han tenido que soportar retrocesos considerables en el proceso.

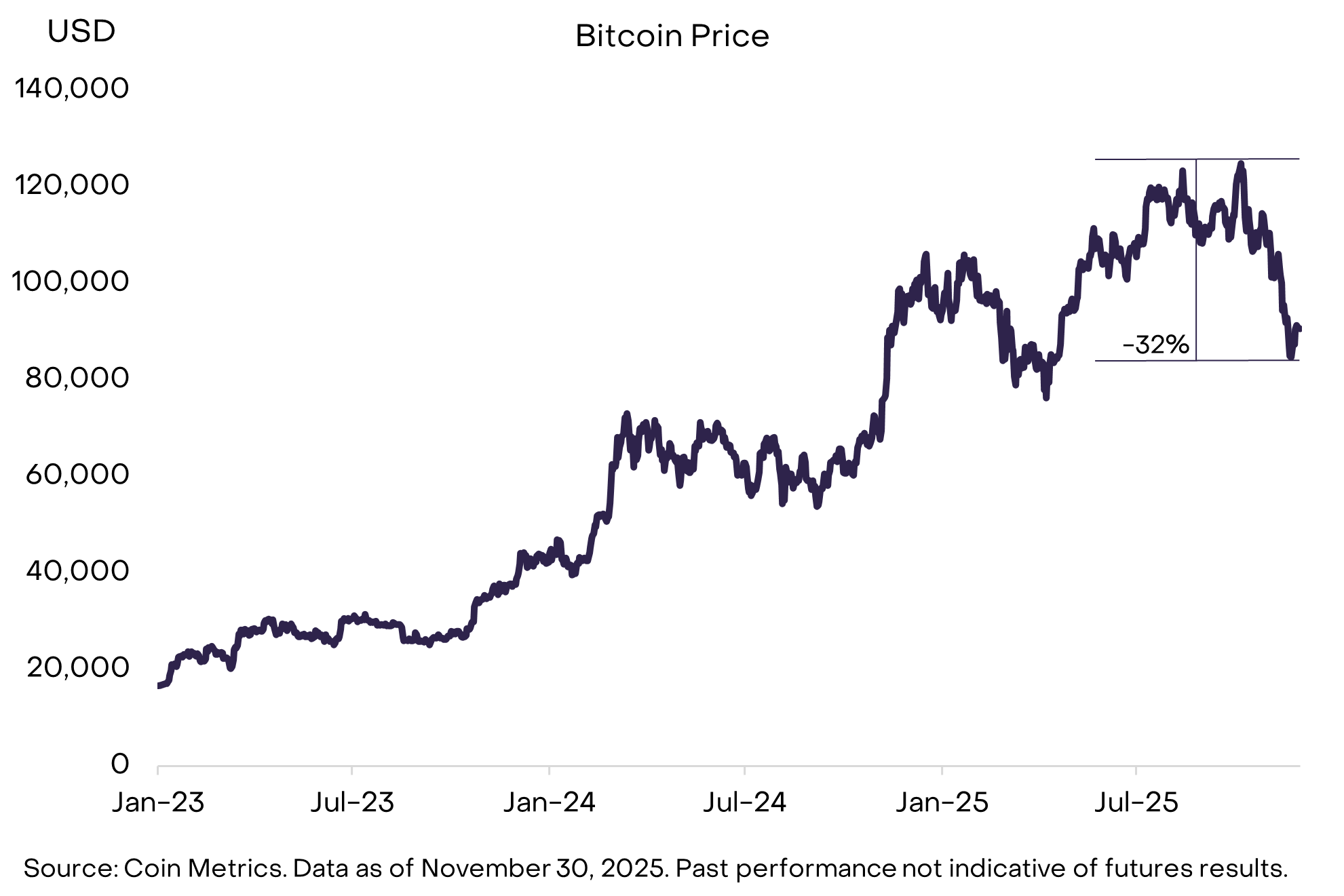

El retroceso de Bitcoin que comenzó a principios de octubre se prolongó durante la mayor parte de noviembre. Desde máximo a mínimo, el precio cayó un 32 % (Gráfico 1). Este último retroceso se aproxima a la media histórica. El precio de Bitcoin ha caído al menos un 10 % unas 50 veces desde 2010; estos episodios han registrado una caída media de máximo a mínimo del 30 %. Desde el suelo de noviembre de 2022, Bitcoin ha retrocedido al menos un 10 % en nueve ocasiones. El recorrido ha sido accidentado, pero no atípico en un mercado alcista de Bitcoin.

Gráfico 1. El último retroceso está en línea con la media histórica

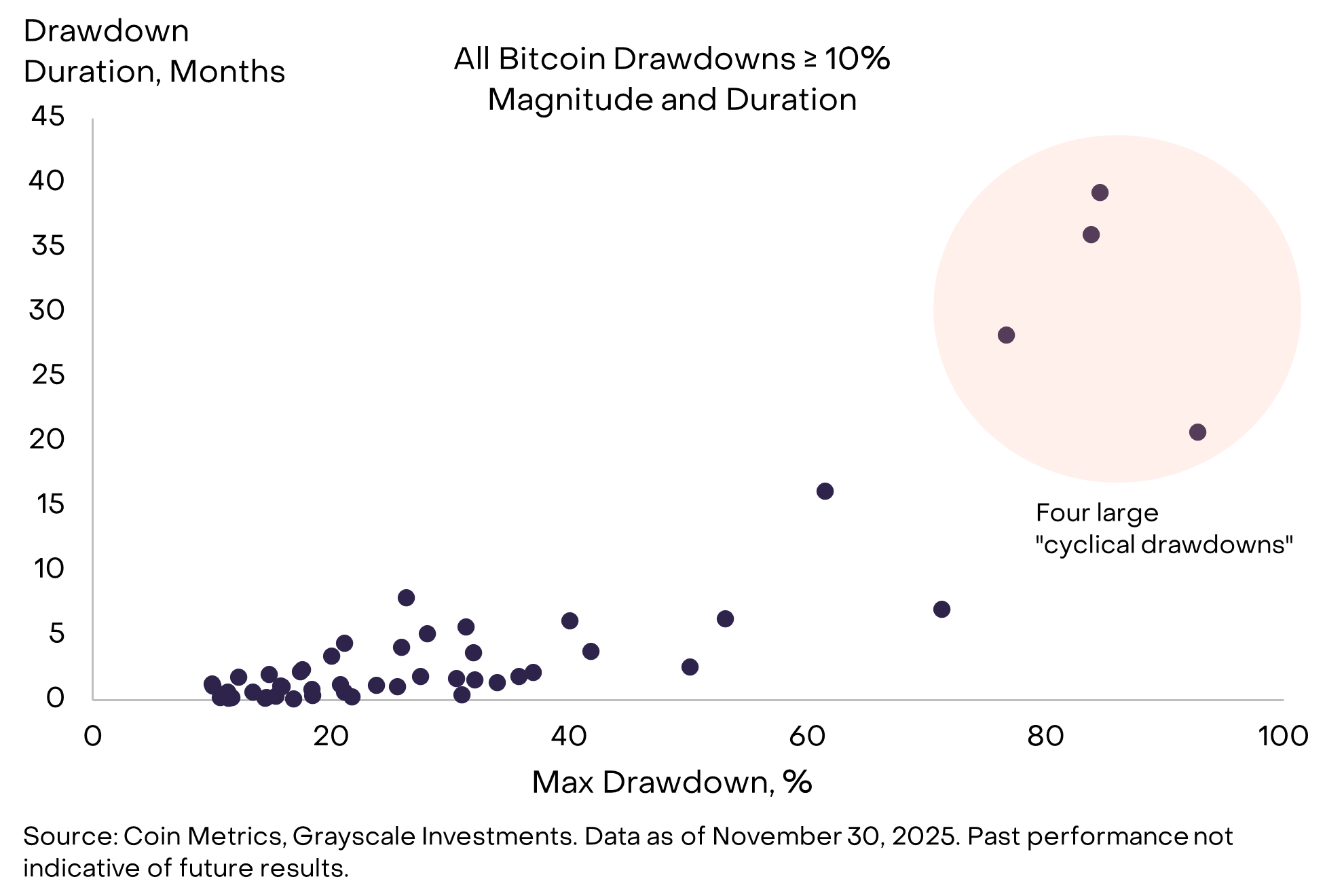

Los retrocesos de Bitcoin pueden analizarse por magnitud y duración, y la revisión de los datos indica que existen dos tipos principales (Gráfico 2). Los "retrocesos cíclicos" implican caídas profundas y prolongadas que duran entre 2 y 3 años, y han ocurrido aproximadamente una vez cada cuatro años. Por otro lado, los "retrocesos de mercado alcista" presentan caídas medias del 25 % y duran entre 2 y 3 meses. Estos se producen entre 3 y 5 veces al año en ciclos alcistas.

Gráfico 2. Bitcoin ha atravesado cuatro grandes retrocesos cíclicos

El ciclo de cuatro años pierde fuerza

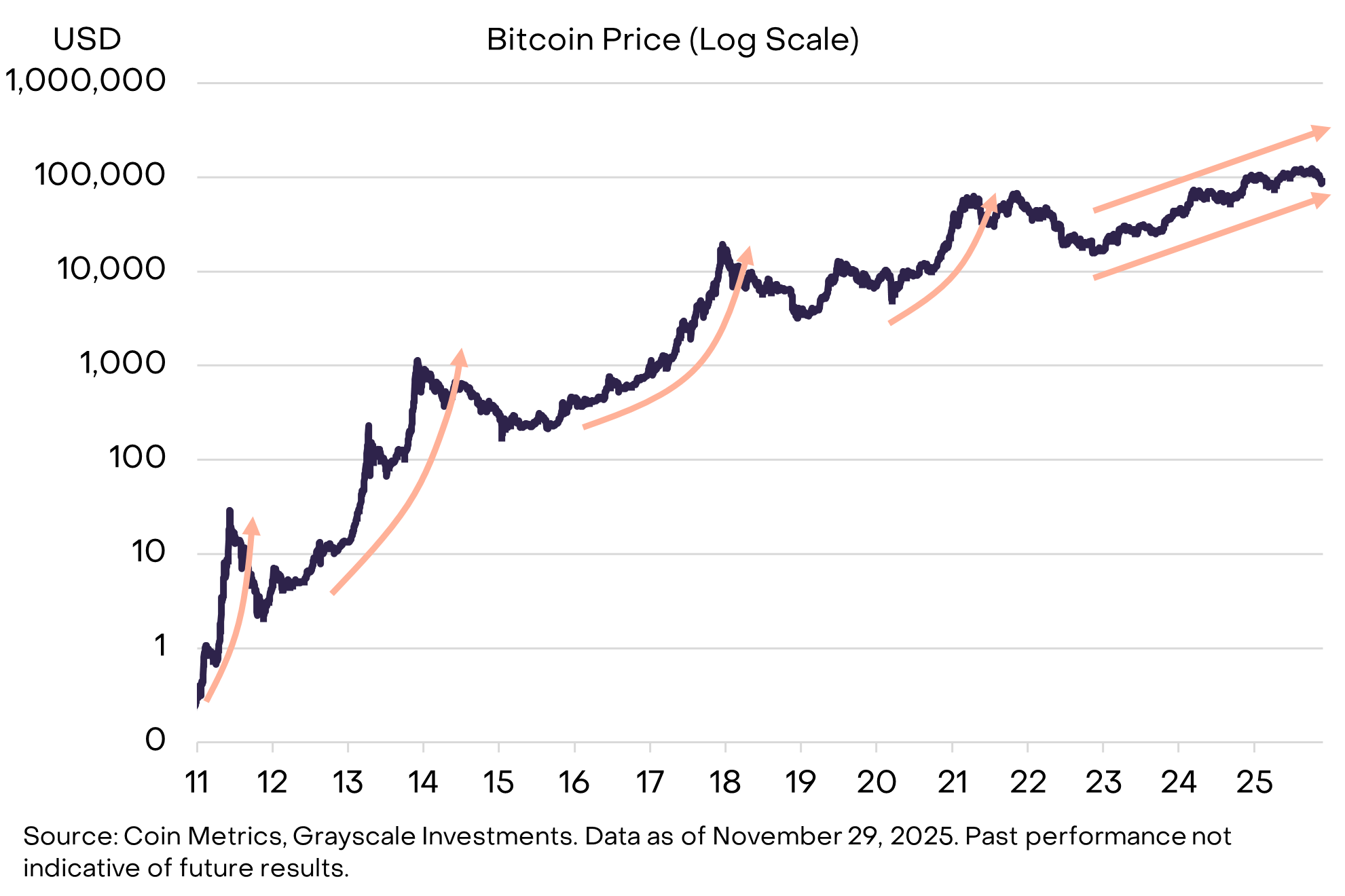

La oferta de Bitcoin sigue un calendario de halving de cuatro años, y los grandes retrocesos cíclicos en el precio han ocurrido históricamente una vez cada cuatro años. Por ello, muchos participantes del mercado consideran que el precio de Bitcoin también sigue un "ciclo de cuatro años". Según esta tesis, tras tres años de subidas, el precio debería caer en el próximo año.

Aunque el panorama es incierto, consideramos que la tesis del ciclo de cuatro años no se cumplirá y que el precio de Bitcoin podría marcar nuevos máximos el siguiente año. Primero, a diferencia de ciclos anteriores, no se ha producido un incremento parabólico del precio en este mercado alcista que indique una sobreextensión (Gráfico 3). Segundo, la estructura del mercado de Bitcoin ha cambiado, con la entrada de capital principalmente a través de tesorerías de activos digitales en lugar de exchanges minoristas. Tercero, como analizamos más adelante, el contexto macroeconómico general sigue siendo favorable para la clase de activos cripto.

Gráfico 3. No hubo aumento parabólico del precio en este ciclo

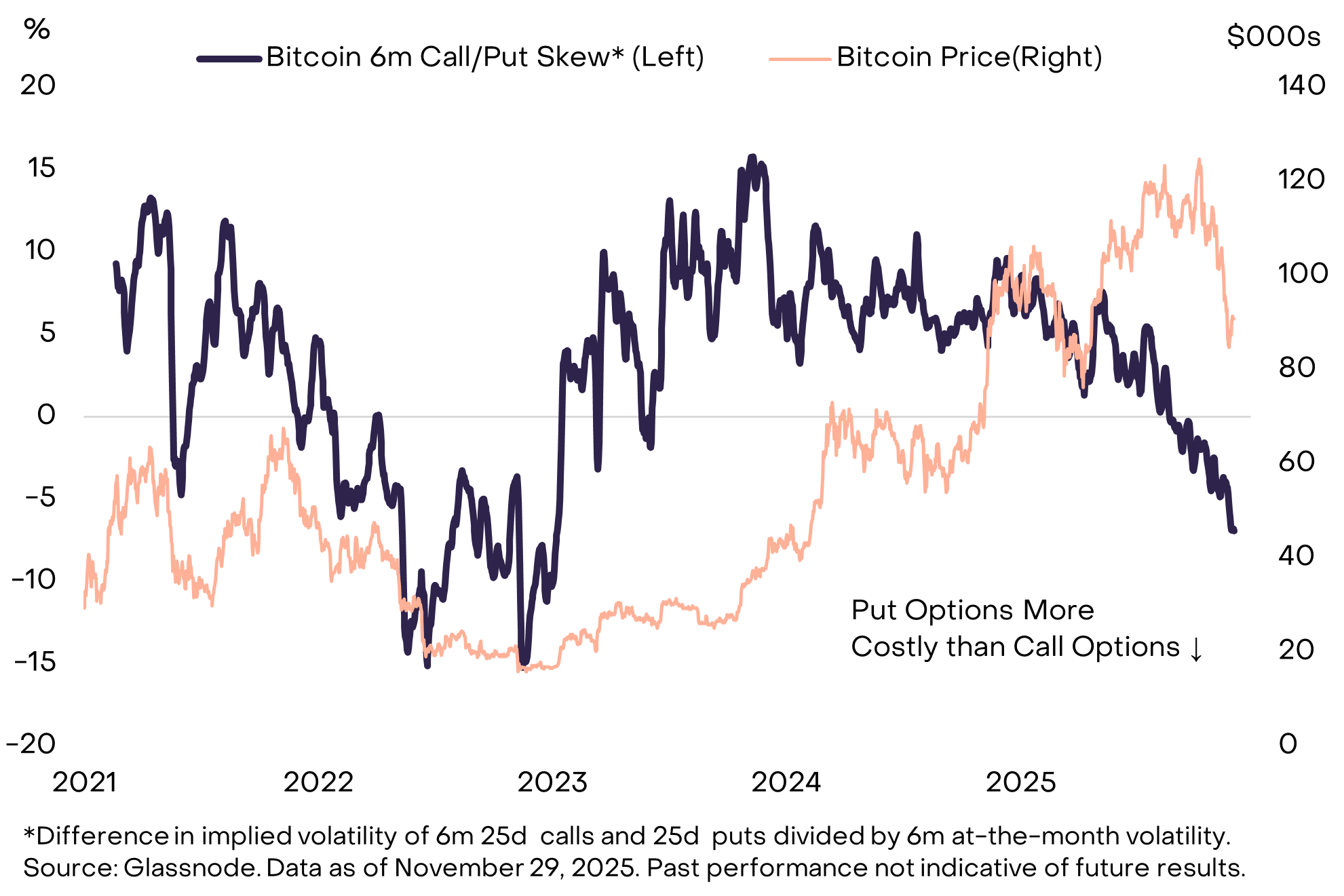

Ya se observan señales de que Bitcoin y otros criptoactivos podrían haber tocado suelo. Por ejemplo, el sesgo de opciones put sobre Bitcoin[4] es muy elevado, especialmente para vencimientos de 3 y 6 meses, lo que indica que los inversores ya han cubierto el riesgo bajista de forma significativa (Gráfico 4). Los mayores DAT cotizan todos con descuento respecto al valor de los criptoactivos en sus balances (sus mNAV están por debajo de 1,0), lo que puede reflejar una posición especulativa ligera (a menudo preludio de recuperación).

Gráfico 4. El sesgo put elevado indica cobertura frente al riesgo bajista

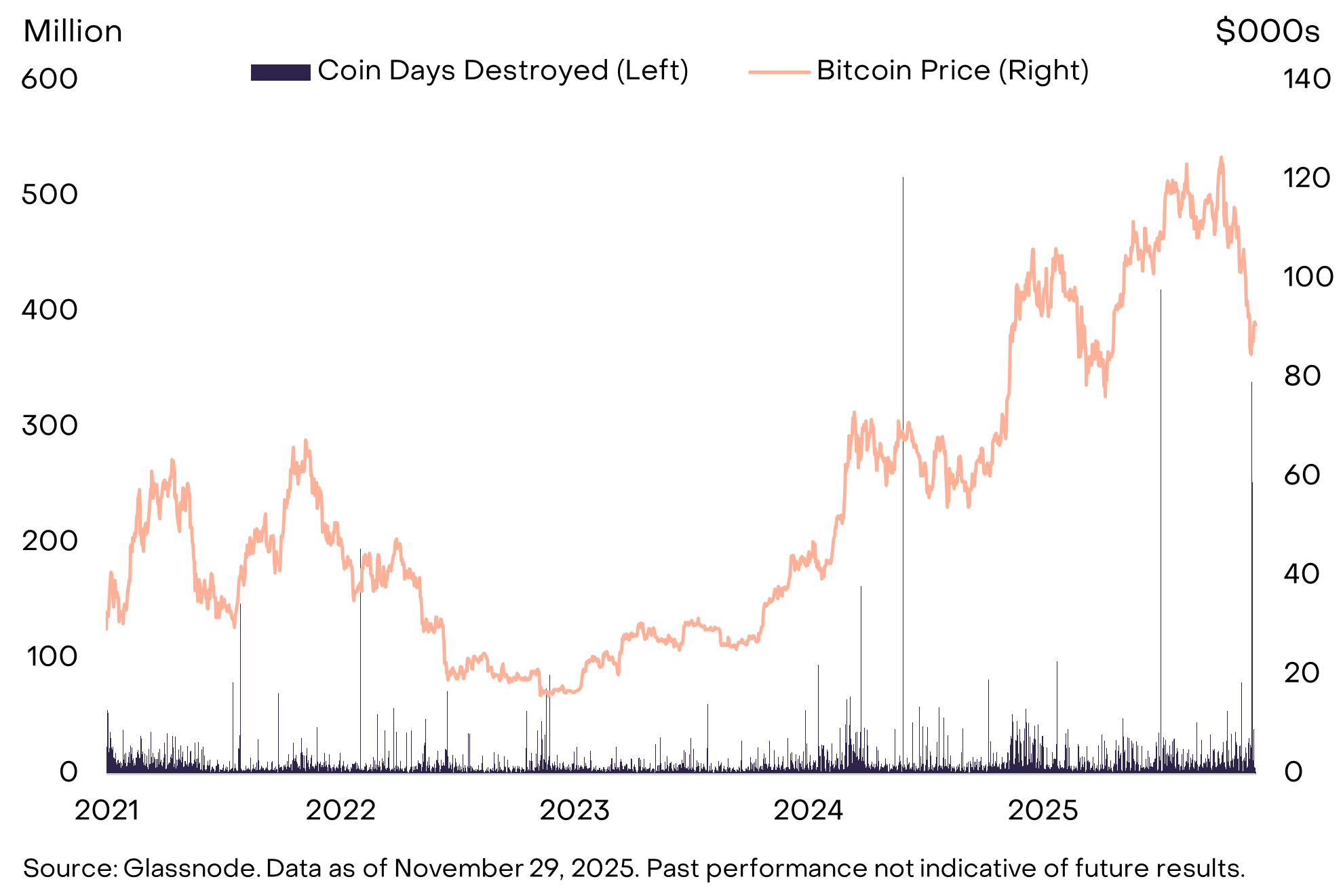

Al mismo tiempo, diversos indicadores de flujo de fondos señalan una demanda aún débil: el interés abierto en futuros siguió cayendo en noviembre, los flujos de productos cotizados en bolsa (ETP) fueron negativos hasta finales de mes y podría haber habido más ventas de Bitcoin por parte de tenedores originales. En este caso, los datos on-chain mostraron otro repunte en Coin Days Destroyed (CDD) a finales de noviembre (Gráfico 5). Coin Days Destroyed se calcula como el número de monedas transaccionadas multiplicado por los días desde su última transacción; el CDD aumenta cuando muchas monedas antiguas se mueven a la vez. Similar al repunte de CDD en julio[5], el aumento de finales de noviembre podría indicar ventas de Bitcoin por parte de un gran tenedor de largo plazo. Para la perspectiva de corto plazo, los inversores podrán confiar en que Bitcoin ha tocado fondo cuando estos indicadores de flujo —interés abierto en futuros, flujos netos de ETP y ventas de tenedores originales— se reviertan.

Gráfico 5. Más Bitcoin antiguo movido en la cadena

La privacidad como diferencial

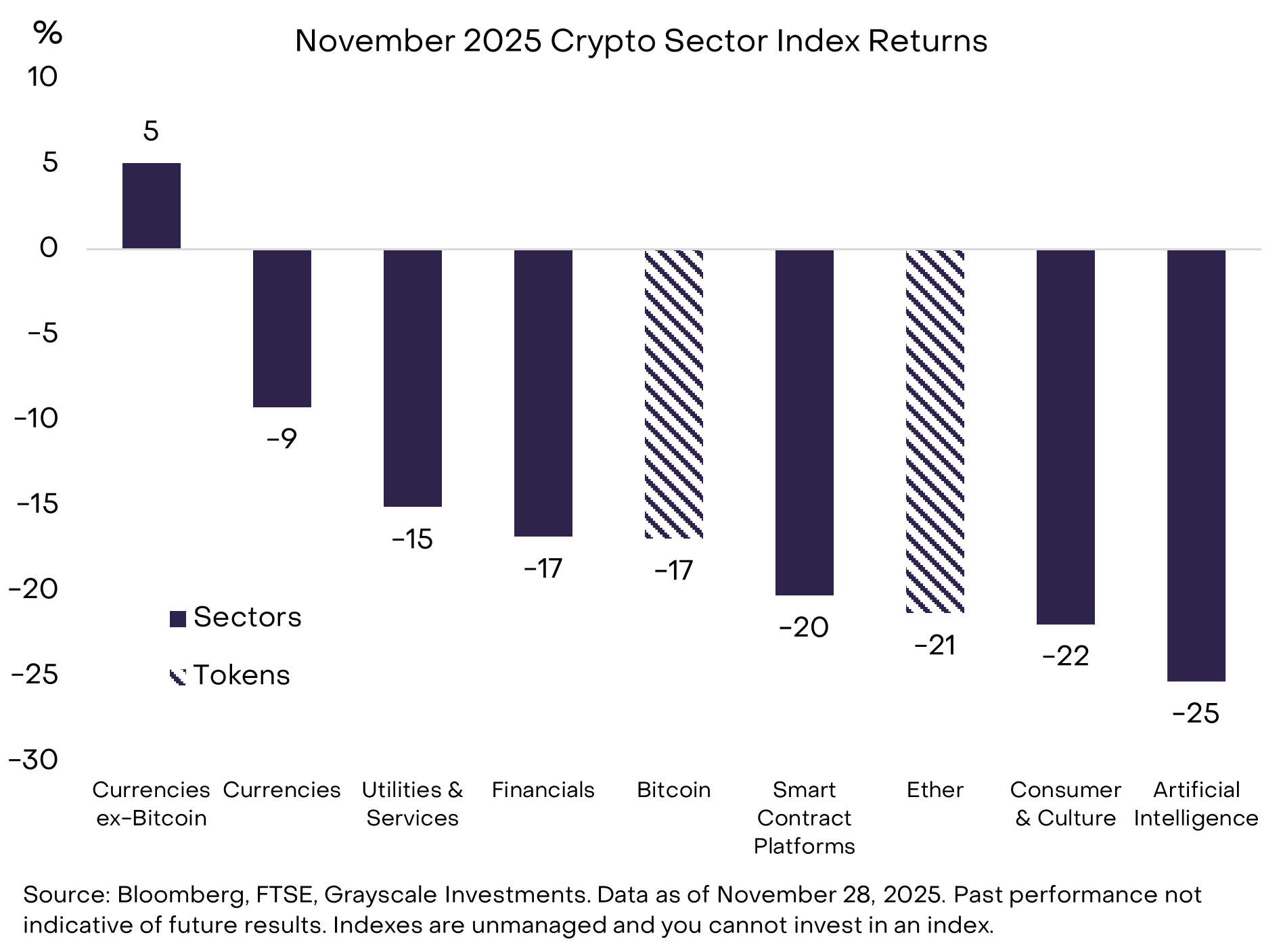

La caída del precio de Bitcoin en noviembre se situó en la media entre los criptoactivos invertibles, según los índices Crypto Sectors. El segmento de mercado con mejor desempeño fue el Sector Cripto de Monedas (Gráfico 6). Excluyendo Bitcoin, este segmento registró subidas durante el mes. Las ganancias se vincularon a varias criptomonedas centradas en la privacidad: Zcash (+8 %), Monero (+30 %) y Decred (+40 %).[6] También hubo gran foco en la privacidad dentro del ecosistema Ethereum: Vitalik Buterin presentó un marco de privacidad en la conferencia Devcon y Aztec, una solución de privacidad Layer 2 de Ethereum, lanzó su Ignition Chain.[7] Como se expuso en nuestro informe mensual anterior, Grayscale Research considera que la tecnología blockchain no puede alcanzar su máximo potencial sin elementos de privacidad.

Gráfico 6. Los activos de moneda no Bitcoin superaron en noviembre

El segmento de peor desempeño fue el Sector Cripto de Inteligencia Artificial (IA), que cayó un 25 %. Pese a la debilidad de precios, se han producido avances fundamentales positivos.

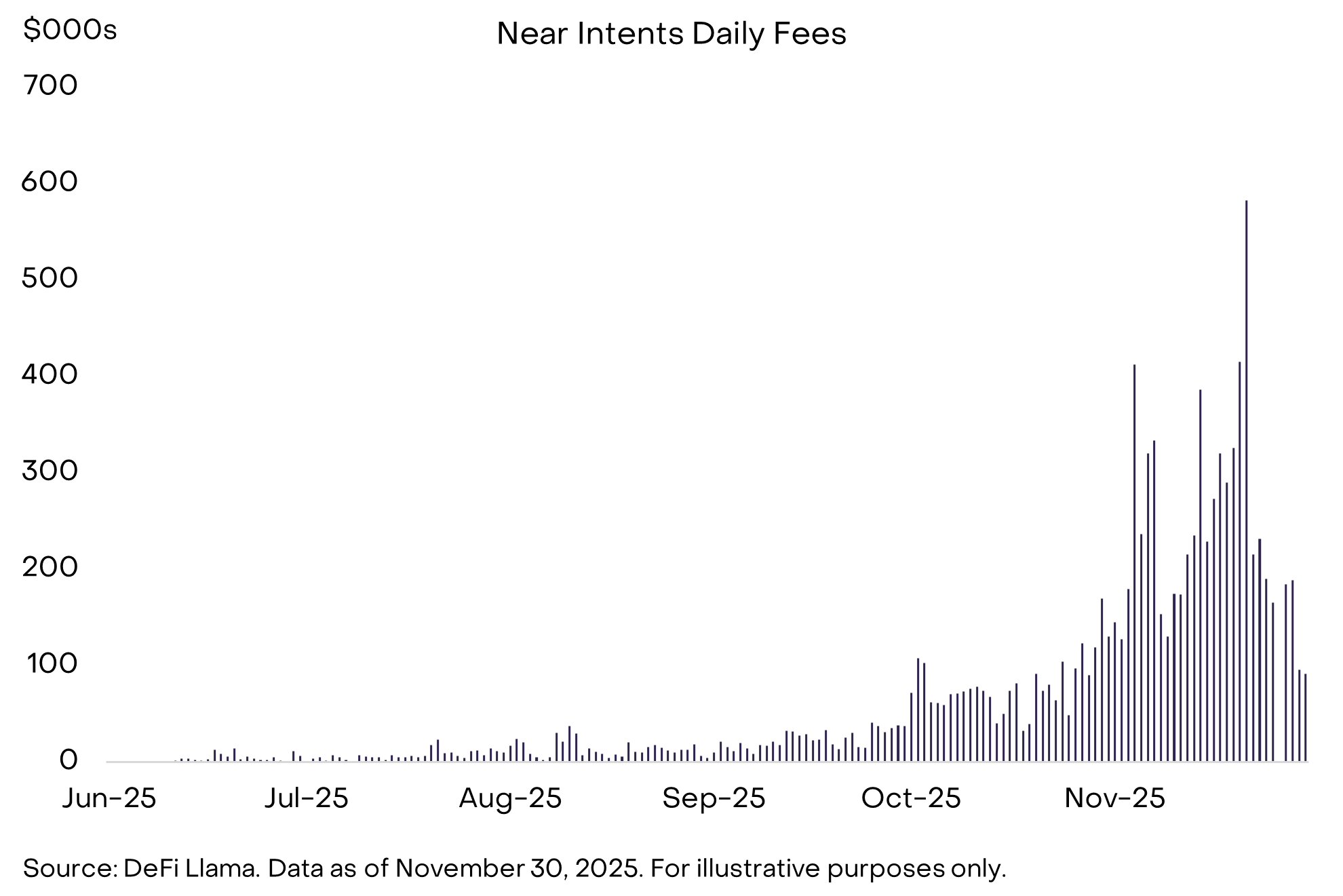

En especial, Near, el segundo mayor activo del Sector Cripto de IA por capitalización, ha experimentado una mayor adopción de su producto Near Intents (Gráfico 7). Near Intents elimina la complejidad entre cadenas conectando el objetivo del usuario con una red de solucionadores que compiten por ejecutar la ruta óptima entre cadenas. Esta función ya mejora la utilidad de Zcash permitiendo a los usuarios gastar ZEC de forma privada, mientras los destinatarios reciben activos como Ether o USDC en otras cadenas. Es pronto, pero creemos que esta integración podría ser clave para expandir pagos privados en el ecosistema cripto.

Gráfico 7. Near encuentra su ajuste producto-mercado con Intents

Por otro lado, el foco de los desarrolladores se ha dirigido a x402, un nuevo protocolo abierto de pagos desarrollado por Coinbase que permite pagos con monedas estables (stablecoins) gestionados por agentes de IA directamente en internet. Al eliminar la creación de cuentas, la aprobación humana y las comisiones de procesadores de pago, este estándar permite microtransacciones autónomas y sin fricciones ejecutadas por agentes de IA, usando blockchain como capa de liquidación. Recientemente, la adopción de x402 se ha disparado, pasando de menos de 50 000 transacciones diarias a mediados de octubre a más de 2 millones por día a finales de noviembre.[8]

Por último, el panorama de productos cotizados en bolsa (ETP) cripto siguió expandiéndose gracias a los nuevos estándares genéricos de listado aprobados por la SEC en septiembre. Los emisores lanzaron ETP de XRP y Dogecoin el mes pasado, y se esperan más listados de ETP de un solo token antes de fin de año. Según datos de Bloomberg, ya hay 124 ETP centrados en cripto listados en EE. UU., con activos bajo gestión que suman 145 000 millones de dólares.[9]

Tipos de interés más bajos y legislación bipartidista

En muchos sentidos, 2025 ha sido un año excepcional para la industria de activos digitales. La claridad regulatoria impulsó una ola de inversión institucional que probablemente será la base para el crecimiento sostenido en los próximos años. Sin embargo, las valoraciones no han seguido la mejora de los fundamentales a largo plazo: nuestro índice ponderado por capitalización de Crypto Sectors ha caído un 8 % desde el inicio del año.[10] Aunque 2025 ha sido desigual para los mercados cripto, finalmente los fundamentales y las valoraciones convergerán, y somos optimistas respecto a la evolución del mercado cripto hacia fin de año y en 2026.

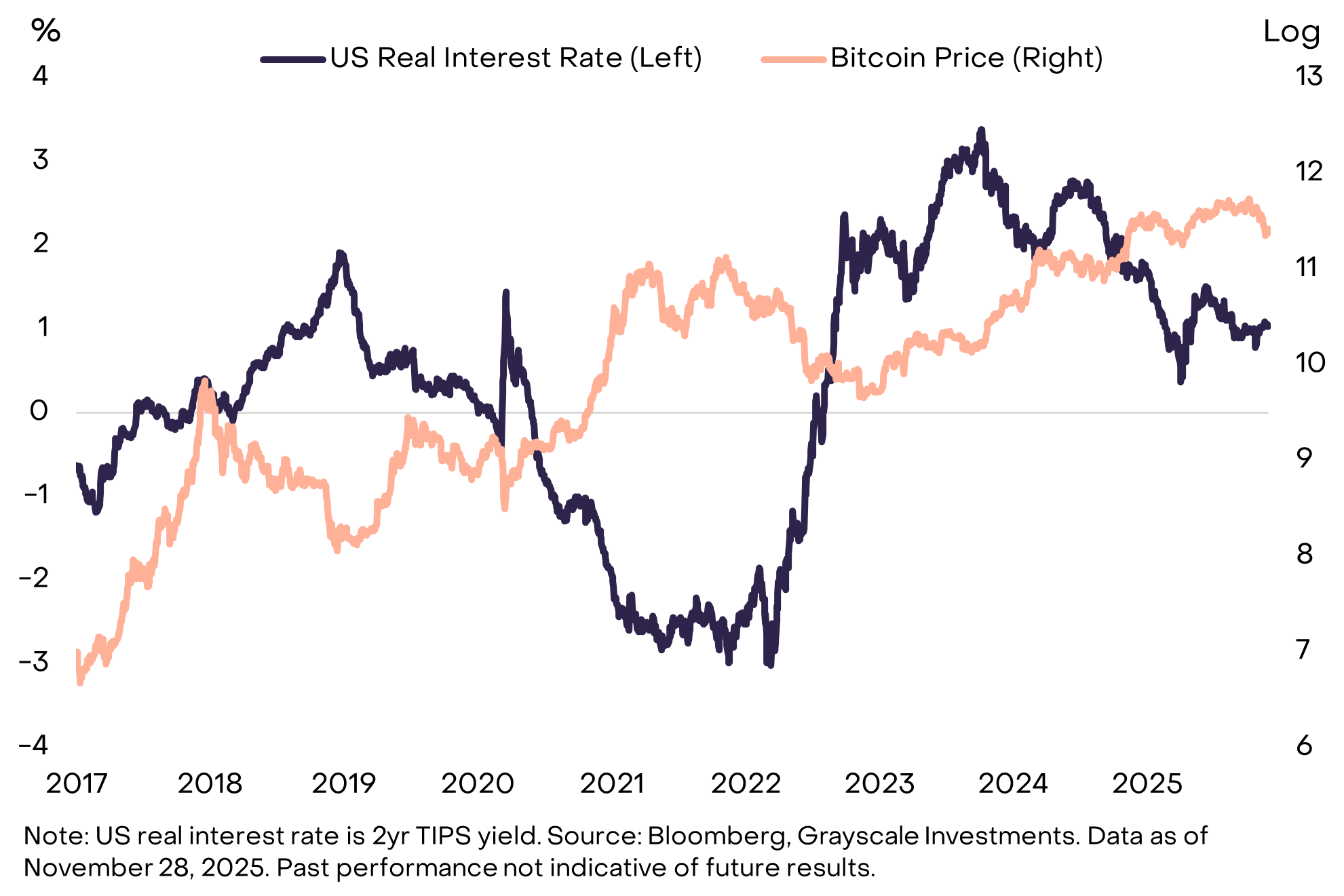

A corto plazo, el factor clave será si la Reserva Federal recorta los tipos de interés en su reunión del 10 de diciembre y qué orientación ofrece sobre la política de tipos para el próximo año. Informes recientes señalan que Kevin Hassett, director del National Economic Council, es el principal candidato para suceder a Powell al frente de la Fed.[11] Hassett probablemente respaldaría tipos más bajos: en una entrevista con CNBC en septiembre, afirmó que el recorte de 25 puntos básicos de la Fed fue "un buen primer paso" hacia "tipos mucho más bajos".[12] Todo lo demás igual, unos tipos reales más bajos suelen ser negativos para el dólar estadounidense y positivos para activos que compiten con el dólar, como el oro físico y determinadas criptomonedas (Gráfico 8).

Gráfico 8. Los recortes de tipos de interés de la Fed probablemente favorecerían a Bitcoin, todo lo demás igual

Otro posible catalizador sería la continuidad de los avances bipartidistas en la legislación sobre estructura de mercado cripto. El Comité de Agricultura del Senado (que supervisa la Commodity Futures Trading Commission) publicó su borrador bipartidista en noviembre.[13] Si el cripto se mantiene como tema bipartidista (y no se convierte en asunto partidista en las elecciones de mitad de mandato), el proyecto de ley de estructura de mercado podría avanzar el próximo año, impulsando probablemente más inversión institucional en la industria y, finalmente, mayores valoraciones. Aunque somos optimistas sobre el mercado a corto plazo, los mayores beneficios vendrán de mantener posiciones a largo plazo.

Algunos enlaces dirigen a artículos que pueden estar tras un muro de pago y pueden requerir suscripción para acceder a su contenido completo.

Definiciones de índices: FTSE/Grayscale Crypto Sectors Total Market Index mide el retorno de precio de los activos digitales listados en las principales bolsas mundiales. El FTSE Grayscale Smart Contract Platforms Crypto Sector Index mide el rendimiento de los criptoactivos que sirven como plataformas base para el desarrollo y despliegue de contratos inteligentes autoejecutables. El FTSE Grayscale Utilities and Services Crypto Sector Index mide el rendimiento de los criptoactivos que buscan ofrecer aplicaciones y funcionalidades empresariales. El FTSE Grayscale Consumer and Culture Crypto Sector Index mide el rendimiento de los criptoactivos que respaldan actividades de consumo en diferentes bienes y servicios. El FTSE Grayscale Currencies Crypto Sector Index mide el rendimiento de los criptoactivos que cumplen al menos uno de tres roles fundamentales: reserva de valor, medio de intercambio y unidad de cuenta. El FTSE Grayscale Financials Crypto Sector Index mide el rendimiento de los criptoactivos que facilitan transacciones y servicios financieros.

Aviso legal:

- Este artículo es una reimpresión de [Grayscale]. Todos los derechos de autor pertenecen al autor original [Grayscale]. Si hay objeciones a esta reimpresión, contacte con el equipo de Gate Learn, que lo gestionará puntualmente.

- Descargo de responsabilidad: Las opiniones expresadas en este artículo pertenecen exclusivamente al autor y no constituyen asesoramiento de inversión.

- Las traducciones a otros idiomas son realizadas por el equipo de Gate Learn. Salvo que se indique lo contrario, está prohibido copiar, distribuir o plagiar los artículos traducidos.

Compartir

Contenido

Artículos relacionados

¿Qué es Tronscan y cómo puedes usarlo en 2025?

¿Qué es SegWit?

¿Qué es HyperGPT? Todo lo que necesitas saber sobre HGPT

¿Qué es la Billetera HOT en Telegram?

Todo lo que necesitas saber sobre Blockchain