La tribulación de MSTR: venta en corto e intrigas palaciegas

Últimamente, los titulares de MSTR (Strategy) probablemente han tenido noches en vela.

La llamada “banca central de Bitcoin”, antes respetada, ha visto cómo su cotización se ha desplomado. Tras la caída de Bitcoin desde su máximo histórico de 120,000 $, el precio de la acción y la capitalización de MSTR se hundieron más de un 60 % en poco tiempo. Incluso existe la posibilidad de que MSTR sea excluida del índice MSCI.

La caída del precio de Bitcoin y de MSTR solo son síntomas. Lo que realmente inquieta a Wall Street son las crecientes evidencias de que MSTR está atrapada en una batalla por la supremacía monetaria.

No es una exageración.

En los últimos meses, eventos en apariencia inconexos han empezado a relacionarse: se acusa a JPMorgan de aumentar drásticamente sus posiciones cortas contra MSTR; los usuarios sufren retrasos en la liquidación al transferir acciones de MSTR fuera de JPM; el mercado de derivados mueve ficha para presionar Bitcoin; y los debates sobre “stablecoins del Tesoro” y el “modelo de reserva Bitcoin” se han intensificado rápidamente.

No son hechos aislados.

MSTR se encuentra en la encrucijada de dos sistemas monetarios estadounidenses enfrentados.

Por un lado, las instituciones financieras tradicionales: la Reserva Federal, Wall Street y los bancos comerciales (con JPMorgan en el centro). Por otro, el sistema financiero emergente: el Tesoro, la infraestructura de stablecoins y una arquitectura que utiliza Bitcoin como garantía a largo plazo.

En este conflicto estructural, Bitcoin no es el objetivo final, sino el campo de batalla. MSTR es el puente crítico: convierte el dinero y la deuda de las instituciones tradicionales en exposición a Bitcoin.

Si el nuevo sistema se consolida, MSTR es el canal central. Si prevalece el sistema antiguo, MSTR es el objetivo a suprimir.

Por eso la caída reciente de MSTR no es simple volatilidad de mercado. Tres fuerzas chocan: la corrección natural del precio de Bitcoin, las vulnerabilidades estructurales de MSTR y el efecto de los cambios de poder en el sistema dólar.

Bitcoin ha reforzado el futuro monetario del Tesoro y debilitado la posición de la Fed. El gobierno se enfrenta a una decisión difícil: para mantener abierta la ventana de acumulación barata, JPM debe seguir presionando Bitcoin.

La campaña contra MSTR es sistemática. JPMorgan domina este manual: ellos escribieron las reglas. Han puesto a MSTR bajo el microscopio, analizando sus flujos de capital (venas), estructura de deuda (esqueleto) y narrativa de mercado (alma) con precisión quirúrgica.

Veamos los cuatro posibles “escenarios de colapso” que acechan a MSTR, cada uno un golpe calculado por el viejo orden.

Postura uno: aprovechar la crisis

Es el escenario más obvio y debatido: si BTC sigue cayendo, el apalancamiento de MSTR amplifica las pérdidas, la cotización baja, desaparecen las opciones de refinanciación y el colapso se desencadena en cadena.

La lógica es clara, pero no es el núcleo del asunto.

Todos saben que “si BTC baja demasiado, MSTR está en problemas”, pero pocos pueden identificar el nivel en que MSTR pasa de ser “roca sólida” a estar “en terreno inestable”.

El balance de MSTR depende de tres cifras clave:

La tenencia total de BTC supera las 650,000 monedas (alrededor del 3 % de todo el Bitcoin)

El coste medio por moneda ronda los 74,400 $

Parte de la deuda incorpora riesgo de precio (no liquidación forzosa, pero afecta a los activos netos)

Muchas historias de “MSTR a cero” la tratan como un contrato con liquidación forzosa, pero en realidad, MSTR no tiene un precio de liquidación forzosa, sino uno “narrativo”.

¿Qué significa esto?

Aunque los acreedores no liquiden, el mercado puede hundir la acción. Cuando el precio cae lo suficiente, MSTR no puede emitir nuevos bonos ni notas convertibles para reforzar su posición.

JPMorgan y otros actores tradicionales están vendiendo en corto MSTR en el mercado de opciones estadounidense. Su táctica es sencilla: aprovechar la caída de Bitcoin para liquidar agresivamente MSTR y provocar pánico. Su objetivo: romper el mito de Michael Saylor.

Este es el primer gran riesgo de MSTR: que Bitcoin caiga hasta un punto en que nadie quiera aportar más capital.

Postura dos: la deuda llama a la puerta

Antes de analizar las notas convertibles, aclaremos la “magia” detrás de la estrategia del CEO Michael Saylor.

Muchos recién llegados creen que MSTR simplemente usa sus beneficios para comprar Bitcoin. No es así. MSTR juega un agresivo “arbitraje apalancado”.

La táctica central de Saylor: emitir notas convertibles, pedir dólares prestados y comprar Bitcoin.

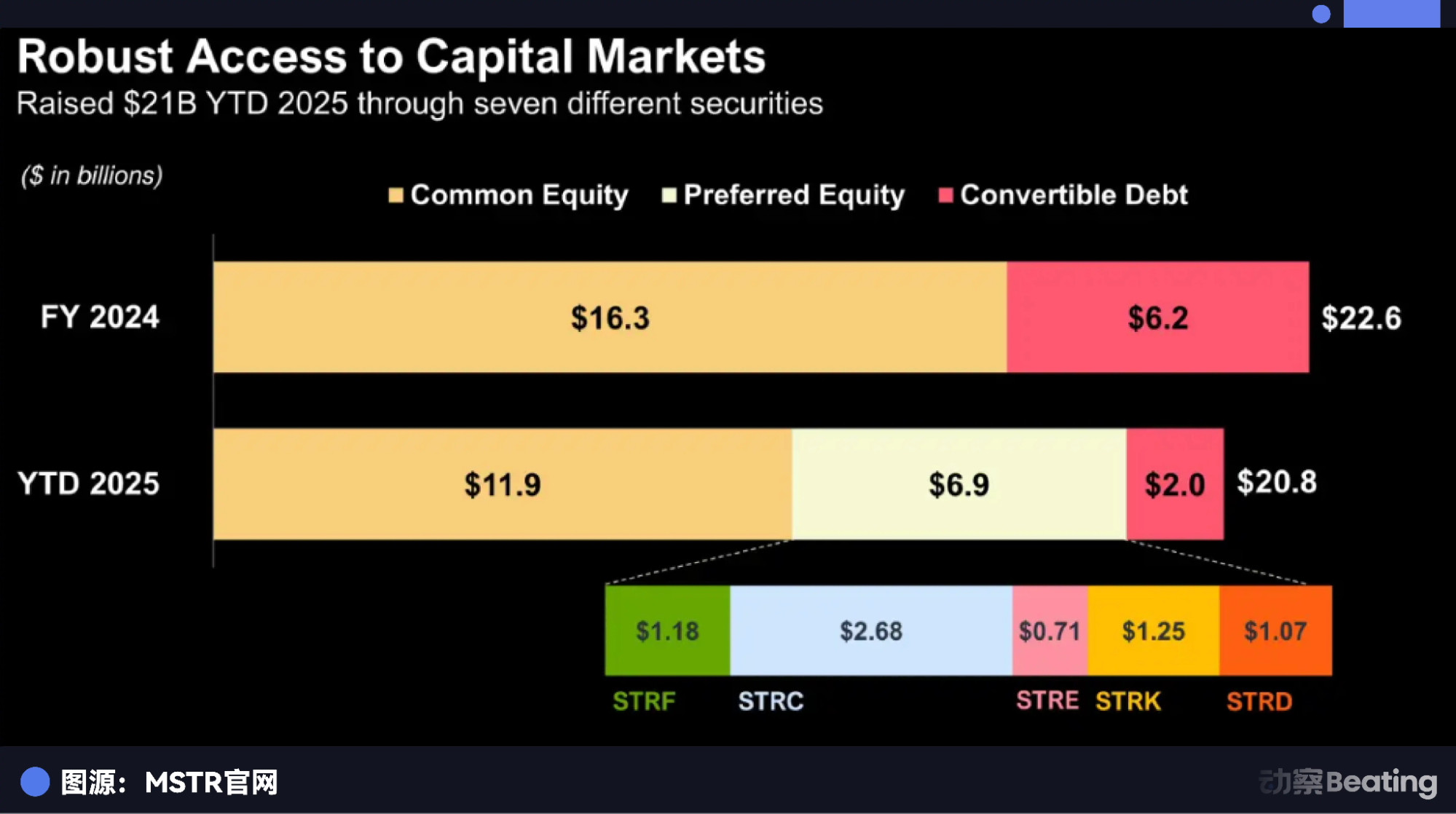

Este año, MSTR ha emitido valores por un total de 20,800 millones de dólares, una escala poco común en empresas cotizadas estadounidenses en un solo ejercicio. El desglose: 11,900 millones en acciones ordinarias, 6,900 millones en preferentes y 2,000 millones en notas convertibles.

Parece rutinario, pero los detalles importan.

Estos bonos pagan intereses bajísimos (algunos por debajo del 1 %). ¿Por qué los inversores compran? Porque los bonos incluyen una opción de compra. Si las acciones de MSTR suben, los acreedores pueden convertir la deuda en acciones y obtener beneficios; si no, MSTR devuelve principal e intereses al vencimiento.

Este es el conocido “flywheel”: emitir deuda para comprar Bitcoin, Bitcoin sube, el precio de la acción de MSTR aumenta significativamente, los acreedores están satisfechos, la prima de la acción aumenta, se emite más deuda y se compra más Bitcoin.

Esto crea una “espiral ascendente”. Pero toda espiral ascendente tiene su espiral descendente.

Este modo de colapso se denomina “desapalancamiento forzoso debido a falta de liquidez”.

Supóngase que en el futuro, Bitcoin entra en un mercado lateral prolongado (no una caída, solo estancamiento). Los bonos antiguos vencen. Los acreedores ven la acción de MSTR por debajo del precio de conversión.

Los acreedores no son filántropos, son inversores institucionales oportunistas. No convertirán los bonos en acciones. Exigirán el pago en efectivo.

¿Tiene MSTR efectivo? No. Todo está en Bitcoin.

MSTR se enfrenta a una dura elección: emitir nueva deuda para pagar la antigua, pero con precios bajos de Bitcoin y mal sentimiento, los nuevos bonos tendrán intereses altísimos, consumiendo lo poco que queda de flujo de caja del negocio de software.

O vender Bitcoin para pagar la deuda.

Si MSTR anuncia: “Vendemos Bitcoin para pagar deuda”, el impacto negativo en el mercado sería enorme.

Estalla el pánico: “¡El mayor alcista de Bitcoin se ha rendido!” El pánico hunde aún más Bitcoin, la acción de MSTR se desploma, más bonos no pueden convertirse y más acreedores exigen el reembolso.

Es un ataque oportunista que recuerda a Soros.

Este es el escenario de colapso más peligroso. No requiere un desplome de Bitcoin, solo tiempo. Cuando la deuda vence en un mercado estancado, la cadena de financiación se rompe de golpe.

Postura tres: romper la confianza

Si la segunda postura es “sin efectivo”, la tercera es “sin fe”.

Este es el mayor riesgo oculto de MSTR y el punto ciego de la mayoría de minoristas: la prima de cotización.

Desglosémoslo: compras una acción de MSTR por 100 $. Solo 50 $ corresponden a Bitcoin real. ¿Y los otros 50 $?

Es aire, o más caritativamente, “prima de fe”.

¿Por qué pagar el doble por Bitcoin?

Antes de los ETF spot como IBIT de BlackRock, las instituciones solo podían comprar acciones. Tras los ETF spot, la gente seguía comprando MSTR porque confiaba en que la estrategia apalancada de Saylor superaría al simple mantener.

Pero esta lógica tiene un fallo fatal.

El precio de MSTR depende de la narrativa “puedo pedir dinero barato para comprar Bitcoin”. Si esa narrativa se rompe, la prima desaparece.

Supóngase que Wall Street mantiene la presión y la Casa Blanca obliga a MSTR a abandonar sus tenencias. ¿Y si la SEC dictamina de repente: “Las empresas públicas que poseen Bitcoin no cumplen la normativa”? En ese instante, la fe se derrumba.

Esto se conoce como el escenario “Davis Double Kill”.

En ese momento, el mercado se pregunta: “¿Por qué pagar 2 $ por 1 $ de valor? ¿Por qué no comprar el ETF de BlackRock, que es 1:1?”

Cuando este razonamiento se convierte en consenso, la prima de MSTR cae de 2,5x o 3x a 1x, o incluso a 0,9x de descuento (por riesgo operativo).

Esto significa que aunque Bitcoin se mantenga estable, la acción de MSTR podría reducirse a la mitad.

Es un colapso narrativo. No es tan sangriento como un impago de deuda, pero es más devastador. Tu tenencia de Bitcoin no baja, pero tu posición en MSTR se reduce un 60 %. Empiezas a cuestionarlo todo. Es una pérdida de valoración severa.

Postura cuatro: la trampa del índice

La cuarta postura es la más sutil, desconocida y también la más irónica.

¿Qué hace MSTR ahora? Busca aumentar su capitalización para entrar en más índices, como MSCI, NASDAQ y posiblemente el S&P 500.

Muchos celebran: “¡Cuando entre en el S&P 500, miles de millones de capital pasivo tendrán que comprarla y la acción subirá para siempre!”

Pero como dice el refrán, la fortuna y la desgracia suelen ir de la mano.

Al entrar en los índices estadounidenses, MSTR deja de ser solo una acción manipulada y se convierte en un engranaje del sistema financiero de EE. UU. Wall Street vende en corto MSTR con una mano y difunde rumores sobre su posible exclusión, provocando ventas de pánico entre minoristas.

MSTR ya no controla la situación. Intentó usar el capital de Wall Street, pero terminó atrapada por sus reglas.

Intentó ascender siguiendo las reglas de Wall Street, pero puede acabar destruida por esas mismas reglas.

Conclusión: el destino de las luchas de poder

Michael Saylor es a la vez genio y temerario. Supo ver la devaluación del fiat y aprovechó una oportunidad histórica. Transformó una empresa de software promedio en una referencia para millones de inversores arriesgados.

Pero la escala de Bitcoin que gestiona supera con creces la capacidad de la empresa.

Muchos especulan que el gobierno de EE. UU. podría algún día invertir directamente en MSTR.

Esto podría implicar intercambiar bonos del Tesoro por acciones preferentes respaldadas por el gobierno, o incluso intervenir para mejorar su calificación crediticia.

El desenlace de este drama aún no ha llegado. La lucha entre el viejo y el nuevo orden financiero estadounidense permanece en curso. La estructura de MSTR es frágil: expuesta a la volatilidad y limitada por el tiempo.

Si un solo factor crítico se altera, cualquiera de las cuatro posturas (colapso de precio, impago de deuda, evaporación de la prima o riesgo de exclusión de índice) podría desestabilizar MSTR rápidamente.

Pero si todas estas fuerzas se alinean, MSTR podría convertirse en uno de los activos más explosivos de los mercados mundiales.

Esto representa tanto la oportunidad como el riesgo asociado a MSTR.

Referencias:

1. La jugada de Trump: la guerra silenciosa entre la Casa Blanca y JPMorgan

Aviso legal:

- Este artículo es una reimpresión de [BlockBeats]. Los derechos de autor pertenecen al autor original [Lin Wanwan]. Si tiene alguna inquietud sobre esta reimpresión, contacte al equipo de Gate Learn. Procederemos conforme a los procedimientos establecidos.

- Descargo de responsabilidad: Las opiniones expresadas en este artículo corresponden exclusivamente al autor y no constituyen asesoramiento de inversión.

- Las versiones en otros idiomas han sido traducidas por el equipo de Gate Learn. No copie, distribuya ni plagie estas traducciones sin referenciar a Gate.

Compartir

Contenido

Artículos relacionados

Todo lo que necesita saber sobre el comercio de estrategia cuantitativa

¿Qué es la reserva estratégica de Bitcoin y por qué los estados de EE. UU. están estableciendo reservas relacionadas?

El impacto de la reelección de Trump en el mercado de criptomonedas de EE. UU.: Análisis del crecimiento de los titulares y las nuevas tendencias regulatorias

¿Qué es el botín?

Investigación de Gate: BTC rebota a $57,000; Solana, monedas MEME y otros sectores se recuperan más de un 20%