La liquidez, el elemento esencial que impulsa el sector de las criptomonedas

La liquidez marca el ritmo de cada ciclo cripto. La adopción puede definir el relato a largo plazo, pero es el flujo de capital lo que realmente mueve los precios. En los últimos meses, ese impulso de entrada se ha moderado. En los tres grandes canales de acceso al ecosistema—stablecoins, ETFs y Digital Asset Treasuries (DATs)—la dinámica se ha debilitado, situando a la industria cripto en una fase autofinanciada y no expansiva.

La adopción tecnológica es relevante, pero la liquidez es el motor que impulsa y configura cada ciclo cripto. No hablamos solo de profundidad de mercado, sino de la disponibilidad real de fondos. Cuando la masa monetaria global aumenta o los tipos reales descienden, ese exceso de liquidez busca alternativas de riesgo, y el sector cripto ha sido históricamente, especialmente en el ciclo de 2021, uno de los grandes favorecidos.

En ciclos anteriores, la liquidez accedía a los activos digitales mayoritariamente a través de la emisión de stablecoins, la principal rampa de entrada fiat. Con la madurez del sector, tres grandes vías concentran hoy el flujo de nuevo capital hacia cripto:

- Digital Asset Treasuries (DATs): estructuras tokenizadas de fondos y rendimiento que conectan activos tradicionales con liquidez on-chain.

- Stablecoins: representación on-chain de liquidez fiat que sirve de garantía base para apalancamiento y operativa de trading.

- ETFs: acceso tradicional desde las finanzas para capital institucional y pasivo que busca exposición a BTC y ETH.

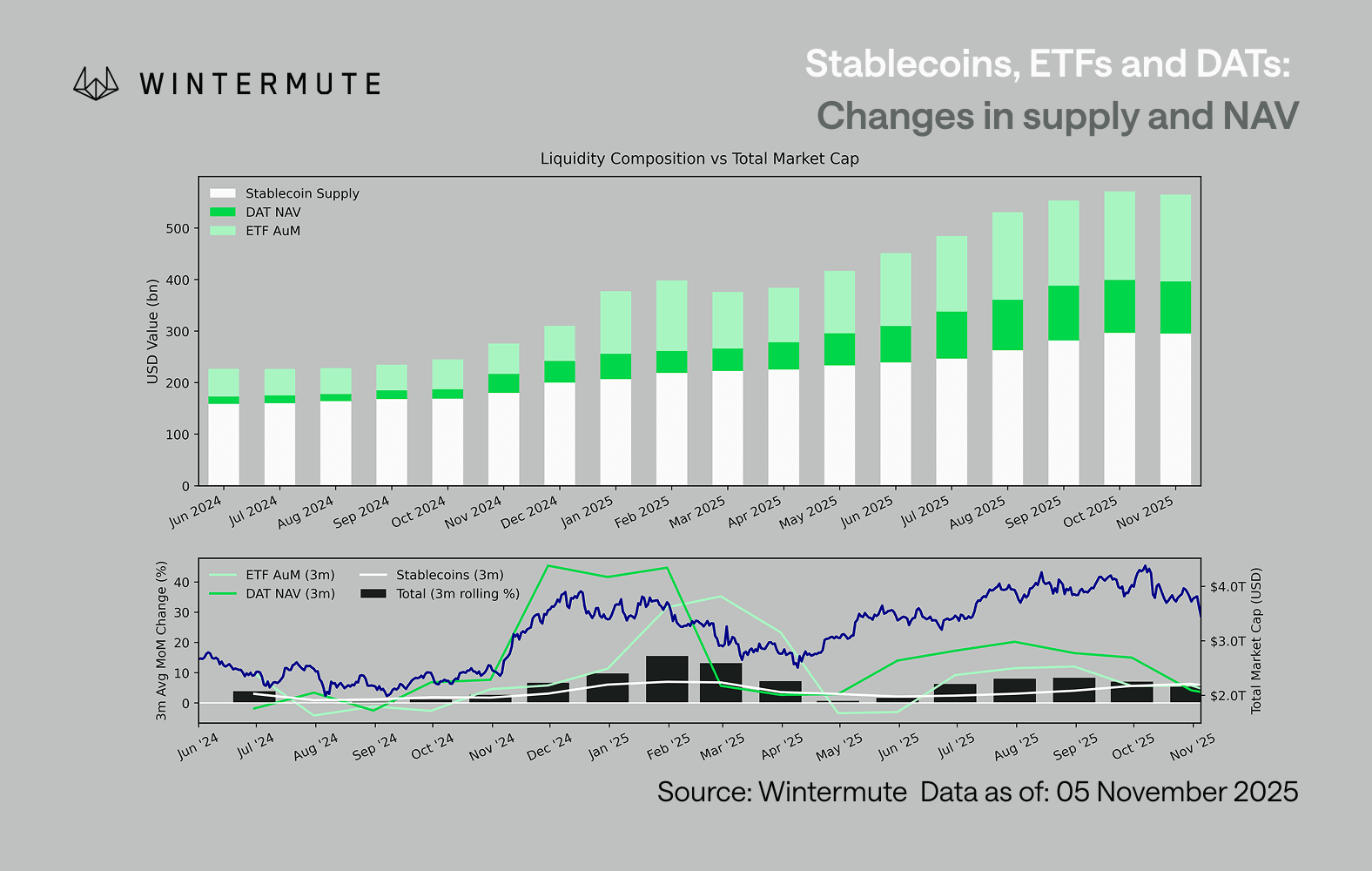

Sumar el ETF AUM, el DAT NAV y las stablecoins emitidas ofrece una aproximación fiable del capital total que entra en activos digitales. El gráfico adjunto ilustra la evolución de estos componentes en los últimos dieciocho meses. El panel inferior muestra cómo las variaciones de este agregado correlacionan estrechamente con la capitalización total del mercado digital, evidenciando que el acelerón en las entradas se traslada directamente a los precios.

Lo más relevante es que el flujo de entrada en DAT y ETF se ha ralentizado de forma notable. Ambos registraron fuertes avances en el 4T24 y el 1T25, con un repunte puntual a principios del verano, pero ese ímpetu se ha disipado. La liquidez (M2) ya no alimenta el ecosistema con la naturalidad de principios de año. Desde inicios de 2024, la suma de DATs y ETFs ha pasado de cerca de 40 mil millones $ a 270 mil millones $, mientras que las stablecoins han duplicado su volumen de ~140 mil millones $ a ~290 mil millones $, mostrando un crecimiento estructural sólido aunque también una clara estabilización.

Esta desaceleración es significativa porque cada canal refleja una fuente distinta de liquidez. Las stablecoins indican el apetito de riesgo propio del sector, los DATs canalizan la demanda institucional de rendimiento y los ETFs reflejan las tendencias de asignación en TradFi. Que los tres canales se estabilicen señala una ralentización global en el despliegue de nuevo capital, no solo una rotación entre productos. La liquidez sigue presente, pero ahora se recicla dentro del sistema, sin expandirse.

Fuera del ámbito cripto, en la economía global, tampoco la liquidez (M2) está paralizada. Los elevados tipos SOFR restringen temporalmente el flujo al mantener atractivos los rendimientos en efectivo y canalizar la liquidez hacia T-bills, pero seguimos en una fase de relajación global, con la QT oficialmente finalizada en Estados Unidos. El contexto estructural es favorable; simplemente, por ahora, la liquidez busca otras vías de riesgo como la renta variable. Ante la falta de entradas externas, el mercado se ha vuelto más cerrado. El capital rota entre activos principales y altcoins en vez de incorporarse nuevo, generando este escenario PVP. Por eso los movimientos alcistas son efímeros y la amplitud se reduce, aunque el AUM total se mantenga. Las oscilaciones de volatilidad se deben principalmente a cascadas de liquidaciones, no a tendencias sostenidas.

De cara al futuro, un repunte significativo en cualquiera de estos canales—nueva emisión de stablecoins, lanzamientos de ETFs o incremento en la emisión de DAT—sería la señal de que la liquidez macro vuelve a encaminarse hacia los activos digitales. Hasta entonces, el cripto seguirá en una fase autofinanciada, con el capital rotando, no creciendo.

Aviso legal:

- Este artículo es una republicación de [wintermute]. Todos los derechos de autor pertenecen al autor original [Jasper De Maere]. Si tienes alguna objeción respecto a esta republicación, contacta con el equipo de Gate Learn y lo atenderán de inmediato.

- Exención de responsabilidad: Las opiniones aquí expresadas pertenecen exclusivamente al autor y no constituyen asesoramiento de inversión.

- Las traducciones de este artículo a otros idiomas las realiza el equipo de Gate Learn. Salvo indicación expresa, está prohibido copiar, distribuir o plagiar los artículos traducidos.

Compartir

Artículos relacionados

¿Qué es Tronscan y cómo puedes usarlo en 2025?

¿Qué es SegWit?

¿Qué es HyperGPT? Todo lo que necesitas saber sobre HGPT

¿Qué es la Billetera HOT en Telegram?

Todo lo que necesitas saber sobre Blockchain