Gate Research: Creencias Capitalizadas en Cripto, estudio sobre la sostenibilidad de la tesorería de activos digitales

Resumen

- Strategy fue la pionera en el concepto de tesorerías de reservas de criptoactivos, lo que motivó que numerosas empresas cotizadas siguieran su ejemplo y dieran paso a una nueva era en el desarrollo del Digital Asset Treasury (DAT). En 2025, el mercado DAT experimentó un auge sin precedentes, con los DAT basados en Ethereum provocando un nuevo auge de participación en redes de validación.

- La esencia del modelo DAT reside en el bucle de capital “financiación–compra de criptoactivos–refinanciación”, que conecta la captación de fondos en los mercados tradicionales con la apreciación de los criptoactivos, generando un efecto de retroalimentación auto-reforzado. La valoración de los DAT se determina principalmente por la cantidad de tokens por acción, el precio de los activos subyacentes y el mNAV, que en conjunto establecen su atractivo y riesgo en el mercado de capitales.

- Con la llegada de capital institucional al ecosistema Ethereum, las empresas DAT han evolucionado de ser simples tenedores de tokens a participantes activos de la red y generadores de rendimiento. Sus principales vías de participación son la validación de redes, finanzas descentralizadas y operaciones en cadena. El segmento DAT de Solana podría situarse entre los sectores más dinámicos y de mayor crecimiento del ecosistema DAT.

- Al aplicar un modelo de sostenibilidad de cinco fuerzas a los DAT, se observa que los DAT de Bitcoin tienden hacia la preservación de valor a largo plazo, con énfasis en la protección frente a la inflación y la asignación institucional. Por el contrario, los DAT de Ethereum y Solana evolucionan como tesorerías generadoras de rendimiento, creando flujo de caja a través de operaciones en cadena. Los DAT que sobreviven a los ciclos de mercado mantienen estructuras de capital sólidas, divulgación financiera transparente y una estrategia bien definida. Los futuros líderes no serán las numerosas “empresas fantasma” sin operaciones reales, sino los pocos que logren una sinergia entre la financiación en mercados de capital y la participación en los ecosistemas en cadena.

1. Introducción

A medida que crece el interés global por los criptoactivos, los marcos regulatorios se definen y las infraestructuras y ecosistemas blockchain maduran, las Tesorerías de Activos Digitales (DATs) surgen como nueva narrativa de capital en la industria financiera tradicional.

Las empresas DAT son sociedades cotizadas que mantienen criptomonedas como activos de reserva clave en sus balances. A diferencia de las compañías nativas de criptomonedas, su valoración depende principalmente del valor de mercado de sus tenencias cripto, no de sus ingresos operativos. Estas entidades captan fondos mediante emisiones de acciones o bonos convertibles y reinvierten el capital en criptoactivos, fortaleciendo la confianza inversora y elevando el precio de sus acciones, lo que genera un ciclo de “financiación–adquisición de criptoactivos–revalorización” en el mercado de capitales.

En apariencia, el modelo DAT podría parecer una simple “empresa cotizada que compra criptoactivos”, pero ha evolucionado en distintos subtipos: desde el modelo pasivo y de un solo activo de Strategy hasta carteras activamente gestionadas de múltiples activos que obtienen rentabilidad mediante validación de redes, minería de liquidez y participación en finanzas descentralizadas. Los DAT han transformado la exposición a criptoactivos —antes exclusiva de inversores en cadena— en instrumentos de renta variable negociables en mercados tradicionales, ampliando el acceso de los inversores al universo cripto. En este proceso, los DAT han pasado de ser seguidores de los ciclos cripto a convertirse en potenciales generadores de rendimiento que impulsan el crecimiento sostenido del ecosistema.

Sin embargo, el modelo DAT no es un “plan de innovación financiera” libre de riesgos. Su sostenibilidad está muy condicionada por el carácter cíclico de los criptoactivos subyacentes. En las fases bajistas, cuando la liquidez se restringe y los precios caen, las empresas DAT sin flujo de caja sólido ni negocio principal suelen ser las primeras en verse afectadas —desde la devaluación de activos hasta la paralización de la financiación e incluso el riesgo de liquidación. En esencia, los DAT funcionan como amplificadores en los mercados alcistas y como multiplicadores en los mercados bajistas.

Este informe evalúa la sostenibilidad a largo plazo del modelo DAT en cinco dimensiones esenciales, analizando cómo los precios de los tokens y el tamaño de las tesorerías influyen en la estabilidad estructural y la resiliencia del desarrollo DAT.

2. Origen y evolución del DAT

Al explorar el origen del modelo DAT, es imprescindible citar una empresa emblemática: Strategy Inc. Como referente en software de inteligencia empresarial y pionera en el movimiento Bitcoin, la trayectoria de Strategy —de declive a resurgimiento— simboliza el inicio de la era de tesorerías corporativas de activos digitales. Hoy constituye un caso paradigmático en la historia empresarial y aporta una perspectiva profunda al debate sobre la industria cripto.

2.1 Dónde comenzó el modelo DAT

2.1.1 La estrategia Bitcoin de Strategy

Strategy Inc. (NASDAQ: MSTR) fue la primera corporación en adoptar oficialmente una estrategia de Tesorería de Activos Digitales, estableciendo Bitcoin como activo de reserva corporativo.

Fundada en 1989 y con sede en Norteamérica, Strategy comenzó centrada en desarrollo y comercialización de software empresarial de inteligencia de negocios. Creció rápidamente durante el auge de internet en los años 90 y salió a bolsa en 1998. Sin embargo, en el año 2000, la SEC la investigó por reconocimiento prematuro de ingresos, provocando un desplome superior al 90 % en el precio de sus acciones, ilustrando la crisis puntocom. En las dos décadas siguientes, Strategy luchó por competir con gigantes como Microsoft, y su capitalización bursátil osciló principalmente entre 1 y 2 mil millones.

El punto de inflexión llegó en 2020, cuando el fundador Michael Saylor reconsideró el valor de Bitcoin durante la pandemia de COVID-19. Paradójicamente, Saylor había sido crítico con las criptomonedas y llegó a tachar Bitcoin de “inversión absurda”. Sin embargo, ante las políticas monetarias expansivas adoptadas globalmente para estimular la economía, la presión inflacionaria se disparó. Saylor dedujo que, con la oferta monetaria creciendo en torno al 15 % anual, los inversores necesitaban un activo desvinculado del dinero fiduciario.

Tras analizar la lógica blockchain, identificó que el mecanismo de reducción de recompensas algorítmico de Bitcoin confería escasez natural y lo convertía en cobertura ideal frente a la inflación. Además, muchos inversores minoristas e institucionales se veían impedidos de invertir directamente o con apalancamiento en Bitcoin por restricciones regulatorias y de custodia. Así, que empresas cotizadas mantuvieran Bitcoin en sus balances podía ofrecer nuevo acceso al mercado a través de acciones.

Saylor tomó una decisión audaz y atípica: abandonar los activos tradicionales seguros y apostar por el “oro digital”. Mientras la mayoría adquiría bonos y asumía una dilución accionarial de alrededor del 7 %, Strategy dirigió el capital de su balance hacia Bitcoin, redefiniendo las finanzas corporativas e inspirando la era DAT. [1]

2.1.2 De “activo de reserva corporativo” a la lógica “BTC por acción”

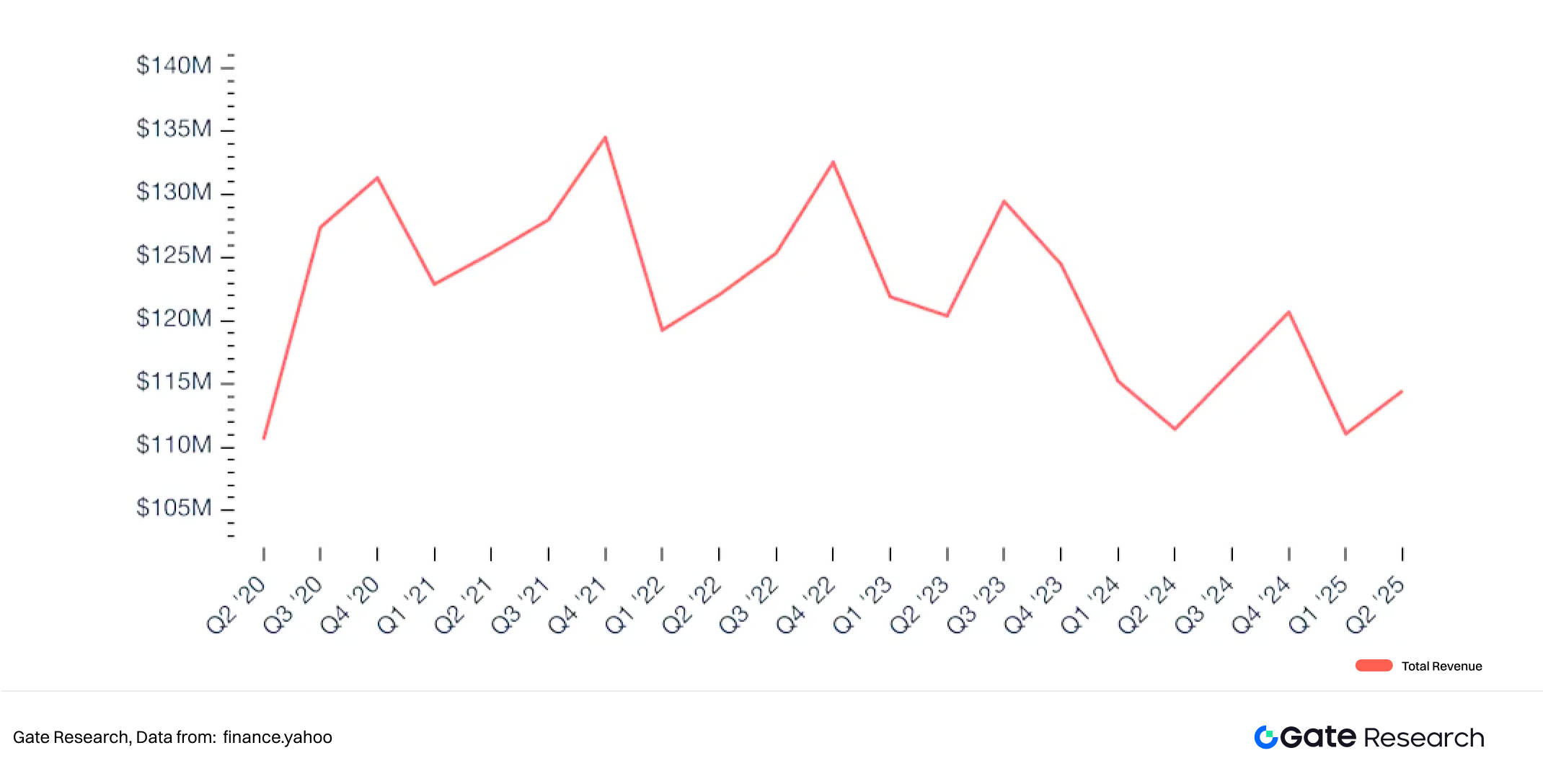

En 2020, el negocio software de Strategy generaba apenas decenas de millones de ingresos anuales, pero tras décadas de actividad había acumulado unos 500 millones en reservas de efectivo. Con ese capital adquisitivo realizó su primera compra de Bitcoin: en agosto de 2020 invirtió 250 millones en adquirir 21 454 BTC [2], transformándose formalmente en empresa DAT poseedora de Bitcoin.

Figura 1: Ingresos trimestrales de software de Strategy

Sin embargo, depender solo del flujo de caja operativo no permitía a Strategy escalar rápidamente su posición en Bitcoin. Con los tipos de interés casi nulos y la demanda inversora por activos de alto crecimiento, Saylor identificó la oportunidad de financiarse a bajo coste en los mercados de capital.

Así, Strategy implantó un modelo de retroalimentación basado en compras autofinanciadas y deuda —incluyendo bonos convertibles, notas garantizadas y emisiones de acciones. En diciembre de 2020, emitió 400 millones en bonos convertibles (cupón del 0,75 %, vencimiento en 2025) [3], destinando toda la recaudación a Bitcoin. Los convertibles ofrecían ventajas porque inicialmente se contabilizaban como deuda, no capital, evitando la dilución accionarial y protegiendo la propiedad. Las primeras tramas ofrecían tipos entre 0 y 0,875 %, con primas de conversión del 40–50 %, reflejando la confianza inversora en la estrategia de largo plazo de Strategy.

A comienzos de 2021, el precio de Bitcoin alcanzó 60 000, multiplicando por cinco el valor de las tenencias de Strategy y redefiniendo drásticamente su valoración de mercado. Con el éxito de la estrategia Bitcoin y el precio de sus acciones disparado, Strategy levantó capital adicional mediante ofertas de acciones directas en mercado.

Para tranquilizar a los inversores ante la dilución, la empresa introdujo una métrica propia: BTC Yield, que representa las tenencias de Bitcoin por acción diluida. Este indicador muestra si la nueva financiación se convertía realmente en más Bitcoin sin diluir en exceso a los accionistas existentes.

BTC Yield= Total BTC Holdings / Diluted Shares Outstanding

Esta innovación se convirtió en referente de transparencia financiera e información para inversores.

Desde entonces, Strategy es el mayor poseedor institucional de Bitcoin, con el precio de su acción moviéndose prácticamente en paralelo al de BTC. En noviembre de 2024, su cotización alcanzó un máximo de 473,83, un aumento del 3 734 % desde el inicio de la estrategia Bitcoin.

El éxito de Strategy transformó la narrativa del mercado y llevó a numerosas cotizadas a seguir su ejemplo, inaugurando el siguiente capítulo en el modelo Digital Asset Treasury (DAT).

Figura 2: Alta correlación entre el precio de la acción de Strategy y BTC desde 2020

2.2 Difusión y expansión del modelo DAT

2.2.1 Crecimiento explosivo de los DAT en 2025

Si tomamos Bitcoin —el criptoactivo institucional más solicitado— como ejemplo:

En 2020, todas las empresas cotizadas del mundo sumaban 4 109 BTC, apenas el 1,49 % de las tenencias institucionales totales de Bitcoin (incluyendo gobiernos, ETF y fundaciones), con impacto marginal en el mercado global.

Sin embargo, conforme madura el ecosistema cripto y el precio de Bitcoin asciende —junto con la aparición del modelo DAT— las empresas cotizadas comienzan a entrar en el mercado de Bitcoin a gran escala. En 2021, las posiciones corporativas totales de Bitcoin se disparan a 155 196 BTC, más que triplicando el año anterior y marcando el inicio de la tendencia DAT. Con el flujo institucional sostenido, las tenencias crecen hasta 306 765 BTC en 2022.

Pese a que la volatilidad de 2023 llevó a algunas firmas a reducir exposición (bajando a 293 042 BTC), en 2024 el saldo repuntó a 361 144 BTC, reflejando la confianza estratégica de las corporaciones.

En 2025, la tendencia alcanza un punto crítico: las tenencias corporativas superan 1 millón de BTC en julio, y a 2 de octubre llegan a 1 130 679 BTC, equivalentes al 5,38 % de la circulación total de Bitcoin [4].

Esta evolución muestra que las empresas han pasado de la experimentación cautelosa a la gestión estratégica y a largo plazo de tesorería Bitcoin. Detrás está no solo el reconocimiento del mercado a Bitcoin como “oro digital”, sino la aceleración de la difusión del modelo DAT, perfilándolo como nuevo estándar de gestión de valor corporativo y estrategia de capital.

Figura 3: Crecimiento acelerado de tenencias corporativas de Bitcoin desde 2025

2.2.2 Norteamérica lidera, Asia acelera

Las empresas DAT poseedoras de Bitcoin están presentes en 199 países y regiones, aunque el centro de gravedad permanece en Norteamérica, líder en número de empresas, acceso a financiación e influencia en mercados de capitales.

Estados Unidos encabeza el ranking con 71 DAT, aprovechando la infraestructura madura de Nasdaq para divulgación y financiación, integrando criptoactivos en la gestión de tesorería vía emisiones de acciones y bonos convertibles. Canadá sigue con 33 DAT, beneficiándose de un enfoque regulatorio más flexible y apertura a fondos cripto.

En el último año, Asia ha acelerado su ritmo, especialmente Japón y Hong Kong, donde emergen estrategias DAT localizadas. Japón suma 12 empresas, Hong Kong 10 y China continental 9, mostrando una diversificación geográfica más marcada.

En Japón, entidades vinculadas a empresas cotizadas en TSE y fondos financieros han comenzado a asignar criptoactivos. Destaca Metaplanet Inc., que en 2024 inició la divulgación pública de sus tenencias de Bitcoin. Apodada “MicroStrategy japonés”, Metaplanet es referencia del movimiento DAT en Japón.

En Hong Kong, la combinación de cotizaciones en HKEX y exchanges cripto activos ha impulsado una oleada de pilotos DAT liderados por plataformas de trading y gestores de fondos, ejemplificando la sinergia entre apertura regulatoria e innovación de mercado.

Es relevante que las DAT ya no se limitan a tecnología o finanzas. Sus negocios abarcan biotecnología, e-commerce, servicios y hasta nichos como belleza y salones, demostrando la versatilidad del modelo como herramienta de gestión de capital.

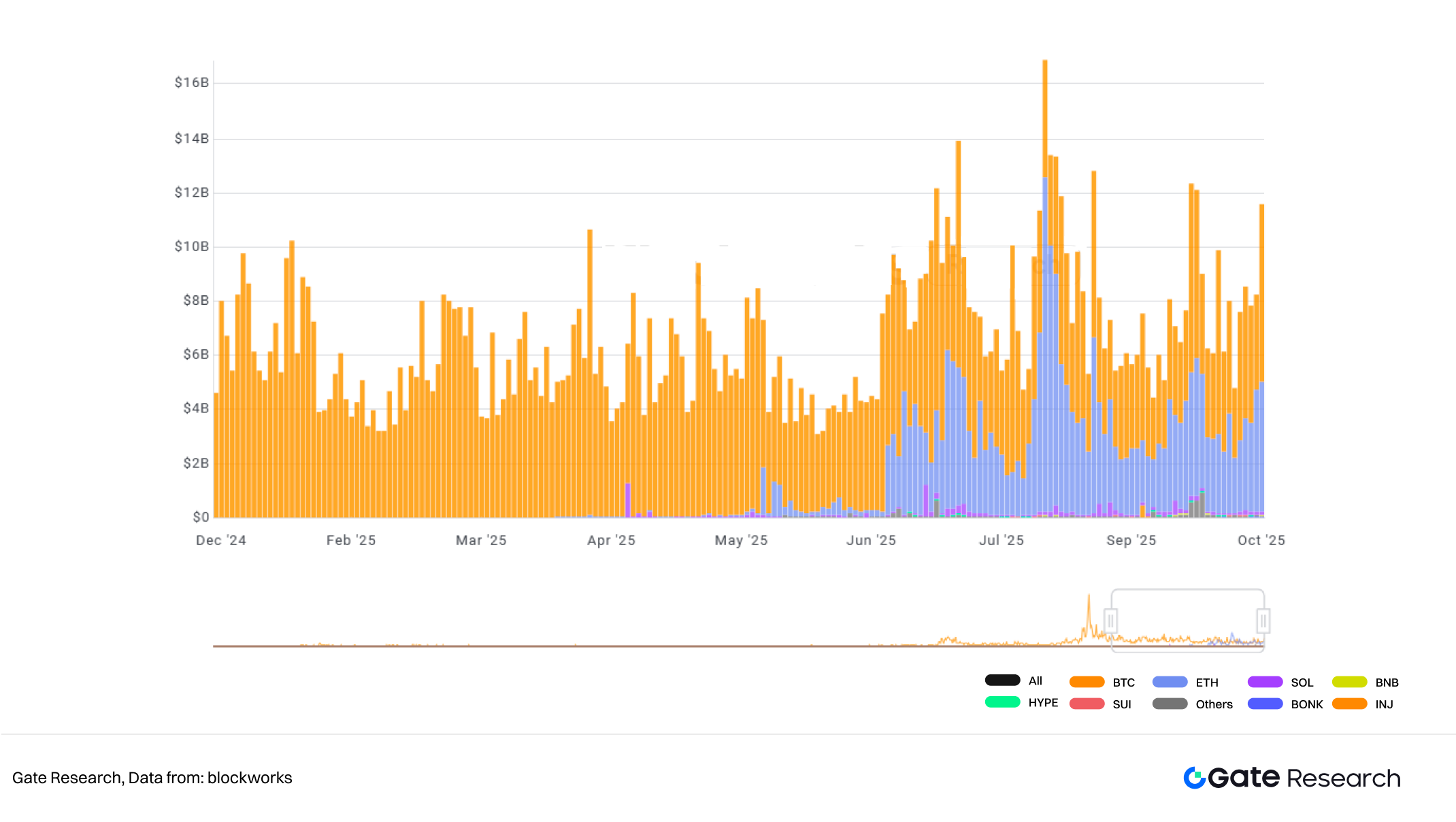

2.2.3 Los DAT de Ethereum impulsan el auge de participación en redes de validación

Paralelamente, la variedad de activos DAT se amplía. Inicialmente, Bitcoin dominaba casi todas las tesorerías corporativas, pero los mercados de capital buscan desde hace tiempo el próximo activo “tipo Bitcoin”, el que combine reserva de valor y potencial de rendimiento.

Ethereum y Solana encajan perfectamente: ambos cuentan con ecosistemas de contratos inteligentes y aplicaciones de finanzas descentralizadas pujantes, y bajo el consenso de validación por participación permiten a los tenedores obtener recompensas de validación. Estas características han convertido a ETH y SOL en los siguientes territorios de adopción DAT.

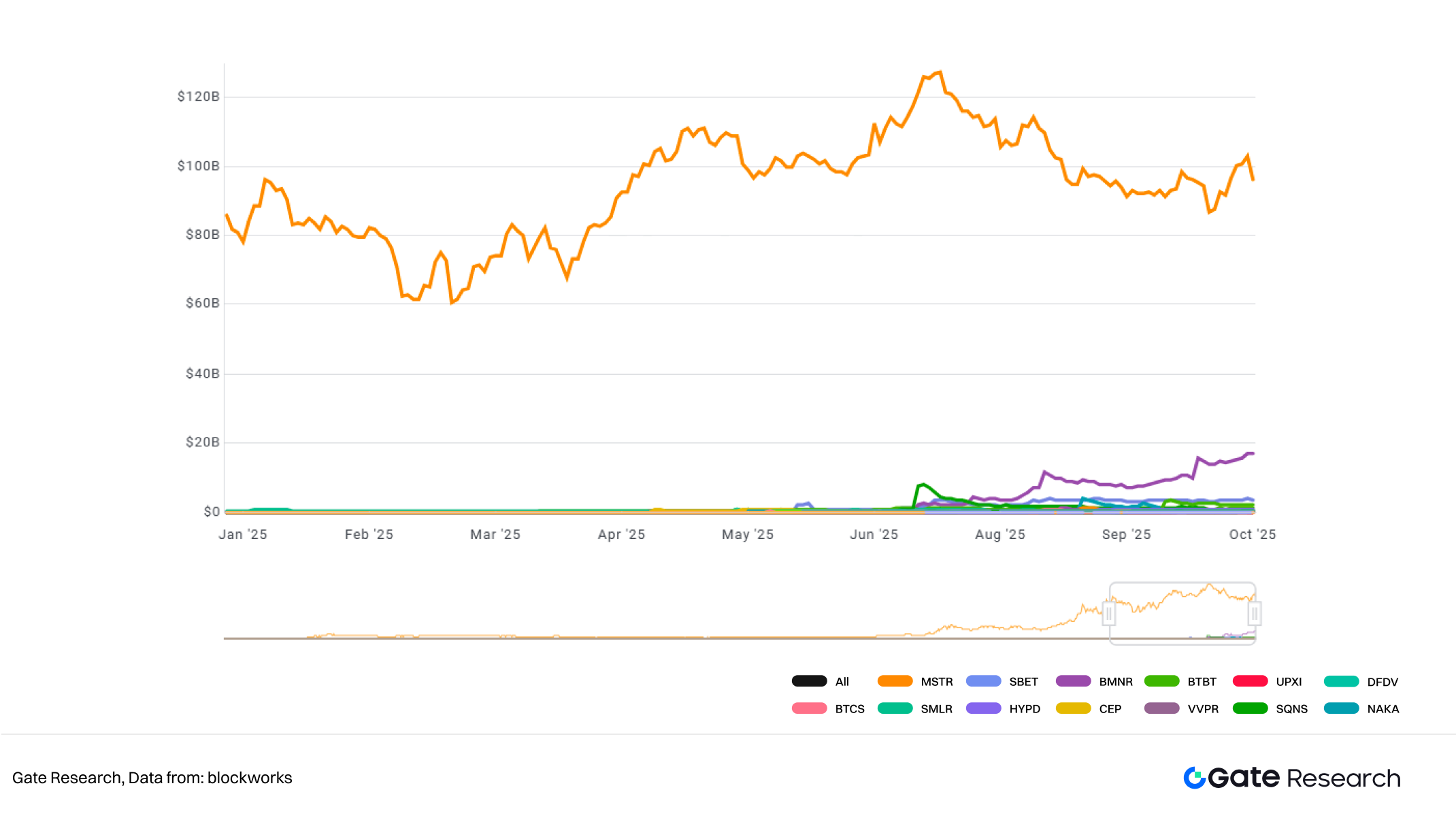

Figura 4: Crecimiento de tenencias de Ethereum por empresas DAT en 2025

A mediados de 2025, la narrativa de reserva Bitcoin da paso a Ethereum, con movimientos corporativos clave en validación y participación ecosistémica. Dos empresas —BitMine Immersion Technologies y SharpLink Gaming— catalizan esta tendencia.

BitMine (NYSE: BMNR), centrada en minería Bitcoin y servicios de infraestructura, completó una colocación privada de 250 millones en julio de 2025 para transformarse en entidad de reservas de Ethereum [5].

BitMine citó los casos de uso de Ethereum en contratos inteligentes, pagos con monedas estables y activos tokenizados como razones clave para reestructurar su tesorería. Tras anunciar su plan de reservas, el precio de sus acciones se disparó. A 3 de octubre de 2025, la compañía poseía 2 650 900 ETH, el 2,2 % del suministro total de ETH, siendo el mayor poseedor corporativo de Ethereum.

El segundo mayor DAT de Ethereum, SharpLink Gaming (NASDAQ: SBET), opera en juegos online, deportes electrónicos, apuestas y entretenimiento deportivo. Sin ser firma nativa de criptomonedas, ha demostrado gran agilidad en el mercado de capital. En junio de 2025, SharpLink lanzó su estrategia de tesorería Ethereum, usando ofertas directas para acumular ETH junto a sus tenencias de Bitcoin. Más del 95 % de su ETH está en validación para generación de rentabilidad pasiva.

SharpLink mantiene divulgación frecuente y transparente, reforzando la confianza inversora. A 3 de octubre de 2025, su reserva de Ethereum ascendía a 838 728 ETH, el 0,7 % del suministro total. BitMine y SharpLink ejemplifican el salto de los DAT de Ethereum del concepto a la aplicación a gran escala en mercados de capital.

Figura 5: Bitcoin y Ethereum como activos DAT más populares

Actualmente, más empresas amplían sus tesorerías para incluir Ethereum, Solana, Dogecoin y Sui, diversificando carteras y aumentando el potencial de rentabilidad.

En octubre de 2025, 13 empresas declararon poseer en conjunto 4 029 665 ETH (≈ 3,33 % del suministro de ETH).

Solana: 9 empresas declararon 13 441 405 SOL (≈ 2,47 % del suministro).

Dogecoin: 2 empresas con 780 543 745 DOGE (≈ 0,52 % del suministro).

Sui: 2 empresas con 102 811 336 SUI (≈ 2,84 % del suministro) [6].

La expansión multichain marca un nuevo capítulo en el modelo DAT: de una narrativa centrada en Bitcoin a una estrategia corporativa de múltiples cadenas y activos, sentando las bases para que los activos digitales sean pieza clave de los mercados mundiales de capital.

Figura 6: Comparativa de capitalización entre empresas DAT líderes

3. Lógica operativa de los DAT

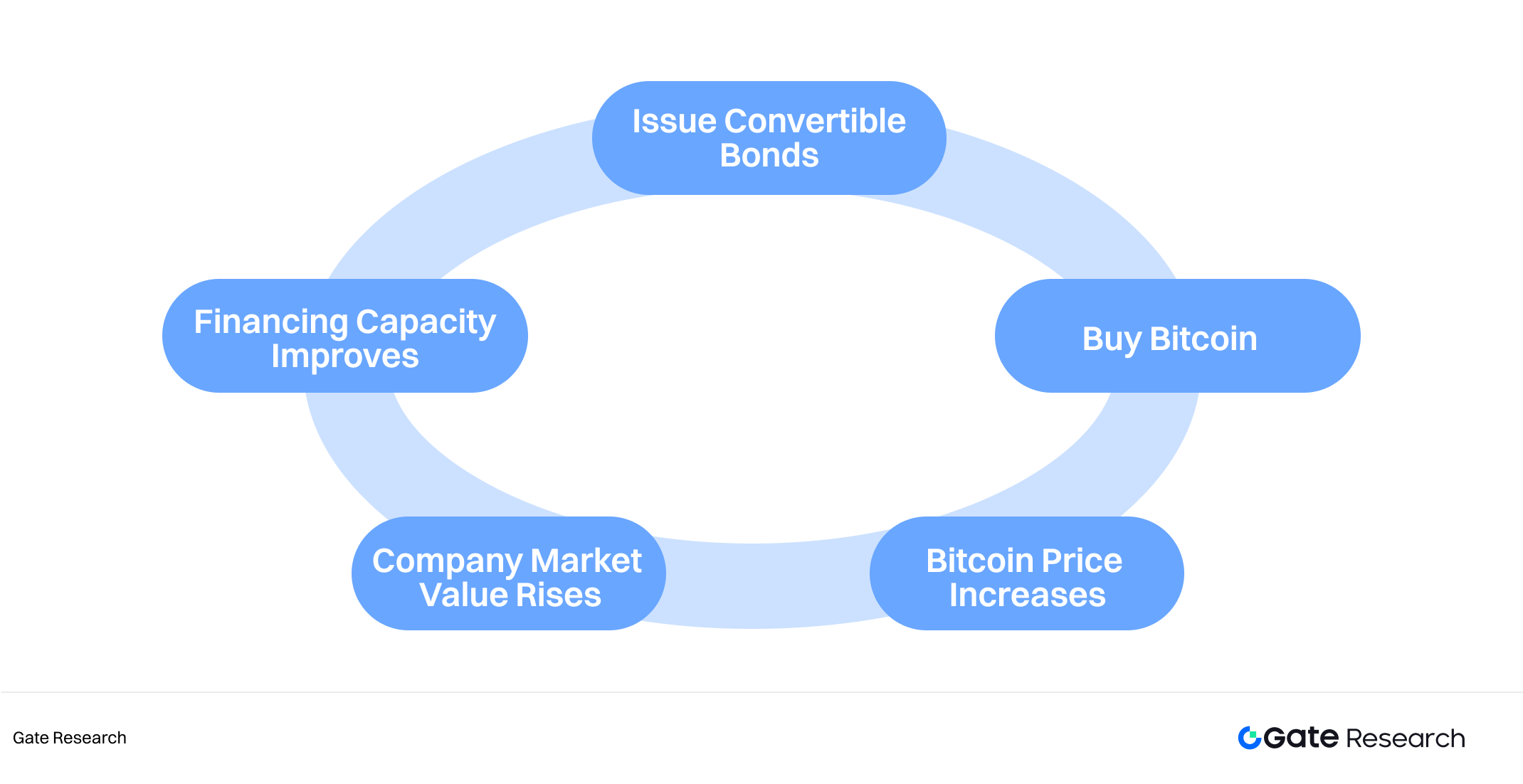

Algunas empresas cripto acceden a mercados públicos mediante fusiones inversas o cotización a través de sociedades instrumentales, lo que les permite captar financiación y completar el ciclo “financiar–comprar criptoactivos–refinanciar” que es la base del modelo DAT. Al vincular la financiación tradicional con la apreciación de criptoactivos, las DAT generan un ciclo de retroalimentación auto-reforzado.

3.1 Mecanismo operativo

3.1.1 Cotización vía adquisición de sociedad instrumental

Algunas empresas no parten de cero, sino que acceden al mercado público mediante sociedades de adquisición con propósito especial (SPACs) o fusiones inversas. Para las firmas cripto, esta vía resulta atractiva frente al debut tradicional bursátil, permitiendo sortear barreras regulatorias y largos procesos de aprobación. Una vez cotizadas, pueden captar capital público y destinarlo directamente a la compra de Bitcoin, Ethereum u otros activos digitales.

Un caso relevante es Reserve One, gestora de criptoactivos que anunció el 8 de julio de 2025 su intención de cotizar vía fusión con SPAC con M3-Brigade Acquisition V Corp. (NASDAQ: MBAV). La operación valoraba la empresa en 1 000 millones, con 298 millones de trust y 750 millones adicionales de inversores estratégicos como Galaxy Digital, Pantera Capital y Kraken. Reserve One planea construir una cartera diversificada en Bitcoin, Ethereum y Solana, aprovechando estos activos para validación de redes y préstamos [7].

Este tipo de adquisición se interpreta como “instrumental de capital + criptoactivo”. Aunque reduce barreras de entrada al mercado público, conlleva riesgos relevantes: estas compañías suelen carecer de actividad empresarial real, exponiendo a los accionistas tanto a la dilución accionarial como a la volatilidad de los precios cripto.

3.1.2 Ciclo de financiación: emisión de acciones, bonos y deuda convertible

Strategy fue pionera en el ciclo “financiar–comprar criptoactivos–revalorizar–refinanciar”, replicado después por empresas tradicionales y nuevas entidades blockchain cotizadas, que lo han convertido en estándar DAT.

En la práctica, las DAT captan capital en mercado público —mediante emisión de acciones (directas/privadas), bonos corporativos o convertibles— para asegurar nuevos fondos, que se destinan a la compra de Bitcoin, Ethereum u otros criptoactivos, ampliando la tesorería. Así se profundiza el vínculo entre mercados de capital y apreciación cripto.

El éxito de Strategy en mercado alcista ilustró el efecto amplificador de este mecanismo y sirvió de referencia para DAT como BMNR, BitMine y SharpLink.

Figura 7: Las empresas DAT crean un ciclo de retroalimentación auto-reforzado

El modelo destaca sobre todo entre las DAT centradas en Ethereum en 2025.

- BitMine replicó el enfoque de Strategy, usando deuda convertible y financiación privada para ampliar balance, un hito en la institucionalización de Ethereum.

- SharpLink, por su parte, optó por una estrategia más agresiva. Tras anunciar en junio de 2025 la incorporación de Ethereum a su tesorería, recaudó fondos rápidamente mediante ofertas directas y emisiones públicas, canalizando sus tenencias de ETH a validación de redes y soluciones de validación líquida. Así, convirtió la “productividad” de Ethereum en flujo de caja sostenible.

Mientras algunos críticos advierten que la validación total expone a las DAT a riesgo de protocolo en cadena, sus defensores ven en ello un nuevo paradigma para tratar Ethereum como activo productivo generador de rendimiento.

3.2 Tipología de modelos operativos DAT

Las empresas DAT son mucho más que simples tenedores. Sus estrategias varían en complejidad, exigencia de gestión y exposición. Los principales modelos operativos son:

1.Modelo pasivo de tenencia de un solo activo

- Se centra en un criptoactivo (habitualmente Bitcoin o Ethereum) para tenencia a largo plazo.

- Gestión sencilla, costes operativos y de decisión bajos.

- El retorno depende principalmente de la apreciación de capital.

- Strategy es el ejemplo clásico, comprometida con el enfoque “comprar y mantener para siempre”, posicionando Bitcoin como activo estratégico central.

2.Modelo activo de gestión de un solo activo

- También se centra en un único activo, pero realiza trading activo o asignación dinámica, incluyendo ajuste de exposición según el mercado, cobertura y estrategias con opciones.

- El rendimiento depende de la habilidad del gestor y la capacidad de trading.

- Algunas empresas DAT de Ethereum siguen este modelo para optimizar exposición en ciclos de volatilidad.

3.Modelo de cartera multi-activo

- Diversifica entre varios criptoactivos (por ejemplo, BTC + ETH + SOL + BNB).

- Requiere rebalanceo activo y mayor capacidad de gestión de riesgo.

- Ejemplo: Mega Matrix Inc. (NYSE: MPU) anunció en 2025 la expansión de su estrategia DAT de tenencia de un único activo (ENA o ETH) a una tesorería multi-activo, incluyendo monedas estables líderes y tokens de gobernanza para distribuir riesgo y retorno entre diferentes cadenas y protocolos [8].

- Modelo de inversión y participación en el ecosistema

- El más sofisticado. Además de la tenencia de activos, la empresa asigna fondos para apoyar infraestructura en cadena, proyectos de finanzas descentralizadas, operaciones de validadores, participación en gobernanza o fondos/grants del ecosistema.

- La compañía actúa como tenedora de activos y participante del ecosistema, influyendo en la evolución de la blockchain en la que invierte.

- Por ejemplo, SharpLink destina parte de sus reservas ETH a validación, operación de validadores, votación en gobernanza y apoyo a finanzas descentralizadas, pasando de inversor pasivo a contribuyente activo de la red.

- Estos modelos pueden generar múltiples fuentes de ingresos, incluidos rendimientos por validación, retornos de incubación y comisiones por transacción.

3.3 Lógica de valoración de mercado en empresas DAT

A diferencia de las empresas tradicionales, cuya valoración depende de ingresos y beneficios, el valor de mercado de las DAT fluctúa principalmente según su exposición a criptoactivos y su estrategia de apalancamiento. Desde la óptica inversora, la valoración DAT se rige por tres variables clave:

- Crecimiento en tokens por acción,

- Precios de los activos subyacentes, y

- Prima o descuento mNAV (Market Value frente a Net Asset Value).

Estos tres factores forman el “Triángulo de Valoración DAT”, determinando conjuntamente atractivo y riesgo en mercados de capital.

Crecimiento del precio de la acción ≈ Crecimiento en tokens por acción × Crecimiento en precio del token × Factor de prima de mercado

El Factor de prima de mercado representa el sentimiento o la prima de valoración respecto al NAV, cuantificado como Factor de prima de mercado = mNAV − 1

3.3.1 Crecimiento en “tokens por acción”

Strategy fue pionera en la métrica “tokens por acción” para medir si el capital captado se convertía realmente en más tenencias de Bitcoin sin diluir excesivamente a los accionistas. Tras su éxito, muchas DAT adoptaron este indicador. BitMine es ejemplo paradigmático: reinvirtió financiación y beneficios en la compra de Ethereum, aumentando los tokens representados por cada acción.

Cuando crecen los “tokens por acción”, aumenta el NAV por acción. En un mercado eficiente, el precio de la acción debería moverse en línea con el NAV. Además, si los criptoactivos subyacentes (como BTC) se aprecian simultáneamente, los inversores suelen asignar múltiplos de valoración superiores, generando un triple efecto de apalancamiento:

Precio del token × Tokens por acción × Prima de mercado

El resultado es que la apreciación de la acción puede superar con creces la subida de los precios cripto por sí sola.

3.3.2 Apreciación de los activos subyacentes

El motor directo de la valoración DAT es la evolución de precios de los criptoactivos subyacentes. Cuando suben BTC o ETH, el balance corporativo se expande y la prima de mercado aumenta; las caídas erosionan directamente el valor contable.

Comparadas con empresas tradicionales con activos físicos, las DAT amplifican esta sensibilidad.

- La mayoría de DAT carecen de mecanismos de cobertura, por lo que la exposición total depende de la volatilidad cripto.

- El apalancamiento vía deuda o convertibles incrementa la posición efectiva en tokens, aumentando la elasticidad ante precios.

Así, los movimientos de precios cripto no solo afectan al valor contable, sino que activan un bucle de retroalimentación: Subida de precios → expectativas de refinanciación → expansión de reservas → revalorización → mayor confianza inversora → nueva subida de precios.

Este ciclo continúa hasta que el sentimiento de mercado se invierte.

3.3.3 El mecanismo de retroalimentación mNAV

El ratio mNAV (Market Value frente a Net Asset Value) es la métrica central en empresas DAT, definida como:

mNAV = P Market Cap / NAV Digital Asset Value

donde P es la capitalización bursátil y NAV el valor neto de los activos digitales a precio de mercado.

Cuando mNAV > 1, el mercado valora la empresa por encima de sus tenencias cripto, mostrando confianza inversora en la gestión, potencial de refinanciación o estrategia. La firma puede seguir captando fondos y cada nueva emisión convertida en cripto eleva el NAV por acción, reforzando el optimismo y empujando el precio al alza, formando un bucle positivo.

Sin embargo, el mNAV es arma de doble filo. Una prima refleja confianza, pero también puede señalar exceso especulativo. Si el sentimiento decae y el mNAV cae por debajo de 1, el ciclo se invierte: caída de valoración → acceso limitado a financiación → reducción de reservas → nuevo descenso de capitalización.

Este ciclo negativo transforma la narrativa de crecimiento en dilución, especialmente dañina si coincide con caídas cripto.

En teoría, cuando mNAV < 1, lo racional sería vender parte de las tenencias y recomprar acciones para restaurar equilibrio.

Por ejemplo, en mercados alcistas, MicroStrategy (MSTR) llegó a cotizar a más de 2× el valor de su BTC en libros (mNAV ≈ 2,0); los inversores pagaban por las reservas Bitcoin y la eficiencia de capital. En bajadas, su mNAV bajó de 1, pero optó por retener todo el BTC mediante refinanciación de deuda en lugar de recomprar acciones.

En resumen, la financiación DAT depende de la prima mNAV.

La prima mNAV actúa como barómetro de sentimiento y señal clave para inversores.

Cuando permanece bajo 1 por tiempo prolongado, los canales de captación se cierran, las empresas instrumentales de baja capitalización pierden viabilidad y el ciclo colapsa de forma instantánea.

4. La transición de los DAT: De tenencia a participación en redes de validación

A diferencia de los DAT de Bitcoin, que siguen estrategias pasivas de tenencia, los DAT basados en Ethereum aprovechan la validación de redes y la infraestructura de finanzas descentralizadas, permitiendo que parte de su capital fluya en cadena. Así, las DAT no solo completan su ciclo de rotación de capital, sino que obtienen rendimiento adicional mediante validación y actividades en cadena, convirtiendo la tesorería en capital productivo.

4.1 Ethereum habilita un modelo DAT generador de rendimiento

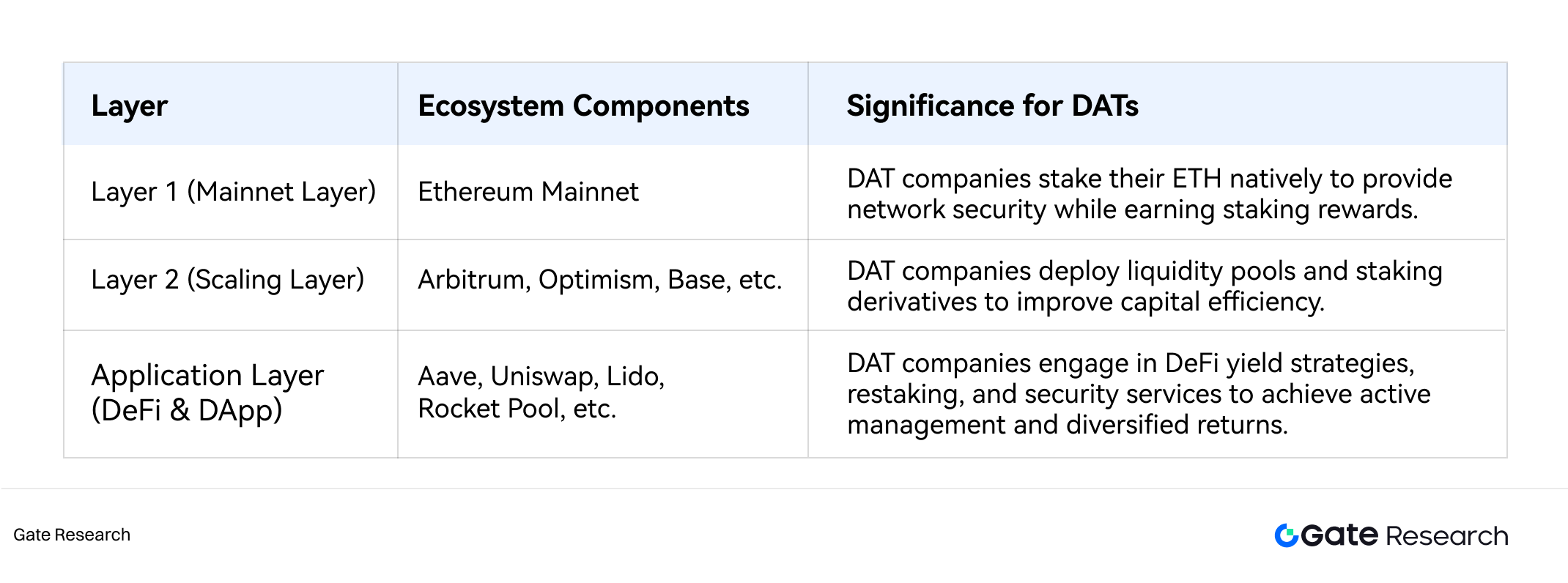

Como sistema blockchain capaz de ejecutar aplicaciones descentralizadas, la arquitectura de tres capas de Ethereum ofrece niveles múltiples de oportunidades de rendimiento y gestión de riesgos para DAT. Las empresas DAT operan sobre todo en las capas principales y de finanzas descentralizadas (las soluciones de segunda capa son más activas entre empresas nativas de cripto y organizaciones autónomas descentralizadas). Al desplegar sus reservas ETH en cadena, estas firmas generan “rendimiento en cadena” y convierten sus tenencias en activos productivos.

Tabla 1: Estrategias DAT en las tres capas de Ethereum

4.1.1 De tenencia pasiva a validación generadora de intereses

Con la entrada institucional en el ecosistema Ethereum, las empresas DAT han pasado de tenedores a participantes activos y generadores de rendimiento. La validación es su vía principal de entrada, normalmente por dos vías:

- Operar nodos validadores directamente: Las empresas bloquean ETH para asegurar la red y validar transacciones, obteniendo aproximadamente un 2,5–3,0 % anual en recompensas. Este enfoque implica alta complejidad, baja liquidez y riesgo de penalización.

- Uso de protocolos de validación líquida: Delegan ETH en protocolos externos y reciben tokens líquidos que representan ETH validado. Por ejemplo, BTCS obtiene recompensas en Rocket Pool. La validación líquida resuelve la iliquidez del sistema tradicional, emitiendo tokens negociables y permitiendo generar rendimiento manteniendo flexibilidad.

Por ejemplo, si una tesorería corporativa tiene 1 millón de ETH y el 50 % está en validación, una rentabilidad nominal del 3 % a un precio de ETH de 4 000 supondría unos 60 millones de ingresos anuales por validación.

4.1.2 Finanzas descentralizadas: Poner Ethereum a trabajar

Más allá de la validación, las DAT pueden desplegar ETH o derivados validados en protocolos de finanzas descentralizadas para una segunda utilización del capital. Los métodos habituales son:

- Depositar ETH validado en protocolos como Aave para obtener intereses;

- Usar ETH validado como colateral para pedir monedas estables y reinvertir;

- Proveer liquidez en pools y obtener comisiones adicionales.

Con estas estrategias, los rendimientos pueden pasar del 3 % básico de validación al 5–10 %, aportando liquidez institucional al ecosistema Ethereum.

4.2 El alto rendimiento de Solana ofrece una nueva alternativa DAT

Con Solana como principal ecosistema para nuevos desarrolladores en 2024, el potencial de los DAT basados en Solana atrae cada vez más interés institucional, hasta el punto de que algunos lo ven como posible sucesor de Ethereum como modelo DAT mainstream. Tres factores lo explican:

- Mayor potencial de rendimiento: Validación en Solana ofrece entre 6–8 %, por encima del ~3 % de Ethereum, atractivo para DAT orientados a ingresos pasivos o flujo de caja.

- Crecimiento ecosistémico y de infraestructura: Solana supera en actividad y desarrollo a Ethereum en ciertos momentos. En el segundo trimestre de 2025, procesó más de 8 900 millones de transacciones, con 3 000 millones de volumen diario en plataformas de intercambio descentralizado y 1 100 millones de ingresos de red, más de 2,5 veces Ethereum [9]. Su alto desempeño, bajas comisiones y rapidez son ideales para modelos DAT que requieren interacción frecuente y barata en cadena.

- Reconocimiento acelerado: Firmas como Cantor Fitzgerald recomiendan empresas DAT de Solana por la expansión de desarrolladores y ecosistema [10]. Varias rondas privadas y estratégicas apuntan a proyectos DAT en Solana —por ejemplo, Sharps, Pantera y Galaxy prevén una iniciativa Solana DAT de 2 650 millones en agosto de 2025 [11].

Además de la tenencia, las DAT Solana participan en operaciones de validadores, desarrollo de infraestructura y incentivos ecosistémicos. Por ejemplo, SOL Strategies (NASDAQ: STKE) construyó su tesorería Solana en el último año, generando ingresos mediante operaciones de validadores integradas en su marco DAT.

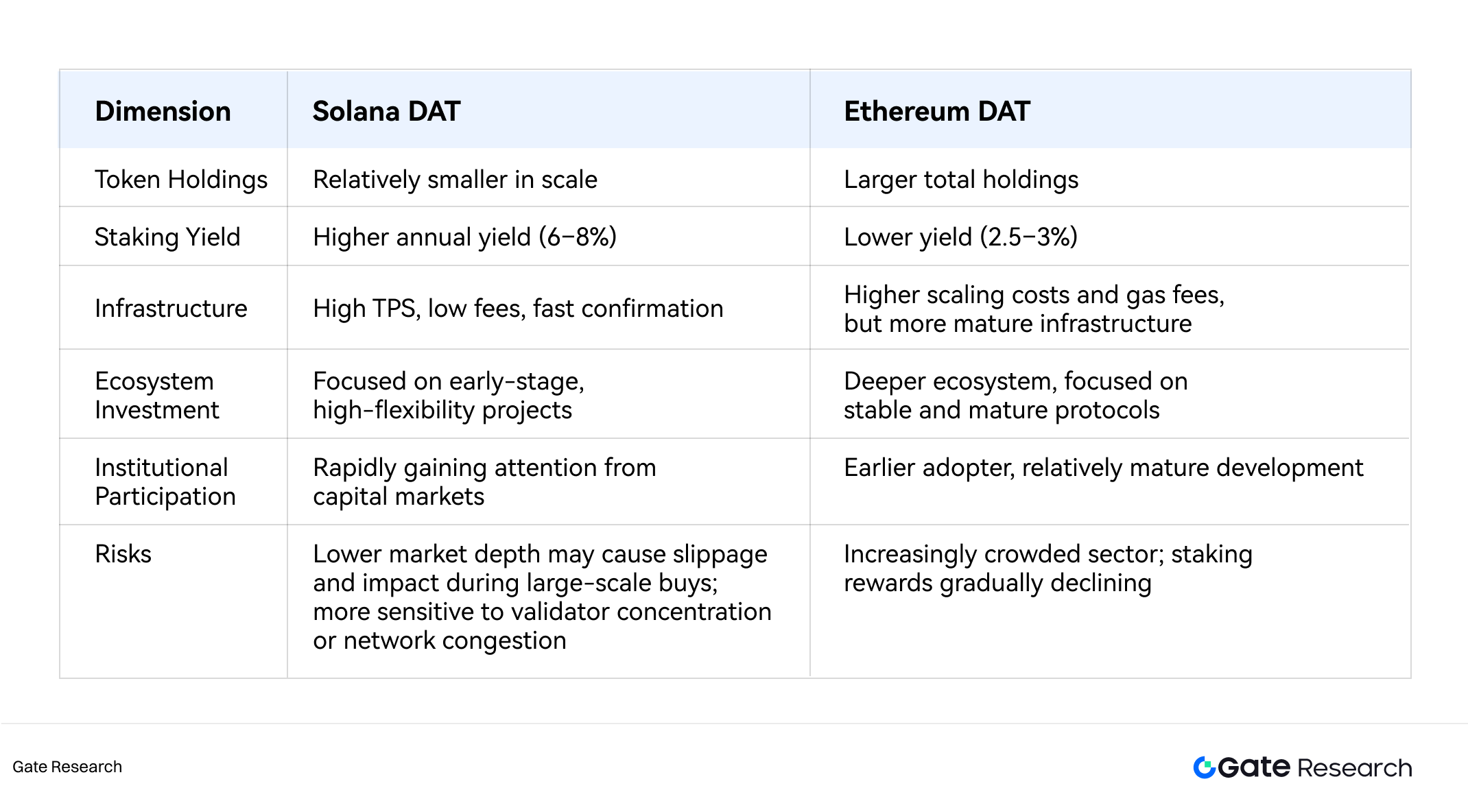

4.3 Ethereum vs. Solana DAT: Ventajas comparativas

A medio y largo plazo, los DAT Solana crecerán rápidamente y podrían convertirse en uno de los segmentos más dinámicos del ecosistema DAT. Sin embargo, en escala absoluta y madurez institucional, Ethereum mantiene el liderazgo: su ecosistema DAT está más consolidado en tamaño, actividad en cadena y participación en finanzas descentralizadas.

Si Solana mejora aspectos críticos como estabilidad de red principal, seguridad de infraestructura y claridad regulatoria, podría llegar a competir con Ethereum como plataforma DAT dominante, especialmente entre empresas que buscan velocidad y costes bajos de transacción.

Tabla 2: Ventajas comparativas de DAT Solana vs. Ethereum

5. Discusión sobre la sostenibilidad del modelo DAT

5.1 Evolución y riesgos de la lógica de crecimiento DAT

El crecimiento de las empresas DAT nunca ha dependido de la rentabilidad tradicional, sino de un mecanismo cíclico de amplificación de capital: mantener y operar criptoactivos para expandir capitalización y valor de activos. Esta lógica se apoya en tres pilares:

- Expansión narrativa: Los DAT convierten criptoactivos en valores y facilitan que el capital tradicional acceda a exposición cripto vía mercados de acciones, otorgando una prima de valoración a las firmas.

- Apreciación de activos: El alza de los precios de los tokens subyacentes amplía el balance y eleva el mNAV, impulsando la revalorización.

- Ciclo financiero: Altas valoraciones permiten nuevas emisiones para comprar más criptoactivos. Tenencias crecientes refuerzan la confianza y disparan la valoración, en un bucle auto-reforzado.

En mercados alcistas, esta tríada impulsa el crecimiento acelerado de valoración y atención inversora.

En 2025 los mercados cuestionan la sostenibilidad del modelo. Aunque Strategy pasó de software marginal a referente Nasdaq, su estancamiento post-2024 plantea dudas sobre la continuidad del “milagro DAT”. Los críticos afirman que los DAT solo amplifican los mercados alcistas y, en las bajadas, el “valor de token por acción” pierde sentido. Además, el maximalismo de Michael Saylor —que rehúsa liquidar tenencias para mantener la exposición por acción— suscita debate sobre si esa lealtad beneficia a los accionistas.

A medida que más empresas imitan a Strategy, el espacio DAT se ha saturado. La narrativa de escasez que antes impulsaba las primas de valoración se diluye y los retornos marginales del modelo “activo + prima de valoración” disminuyen.

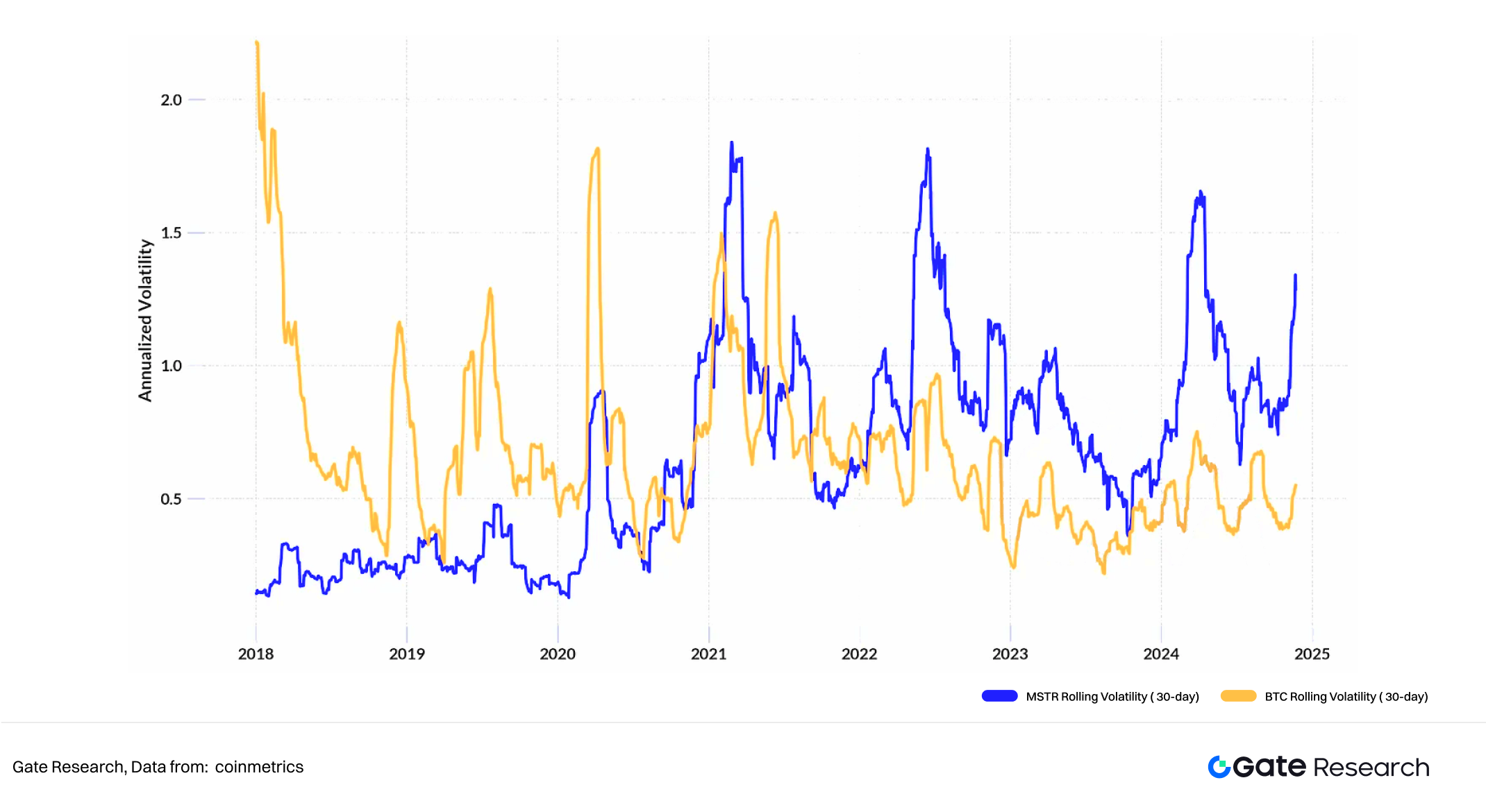

Figura 8: Volatilidad del precio de la acción de Strategy

En este contexto, la irrupción del ecosistema Ethereum marca la segunda fase del modelo DAT: participación activa en tesorería en cadena. A diferencia de los DAT Bitcoin, que se limitan a la tenencia pasiva, los DAT Ethereum participan en validación, protocolos de finanzas descentralizadas y gestión de liquidez en cadena para generar rendimiento, construyendo una segunda curva de crecimiento vía “generación de rendimiento de activos”.

Sin embargo, este giro introduce nuevos riesgos: ¿puede la validación institucional masiva comprimir las recompensas y aumentar el riesgo sistémico? ¿Los DAT impulsan la prosperidad ecosistémica o inflan una nueva burbuja?

Por tanto, la sostenibilidad de los DAT depende tanto del activo subyacente como de la interacción entre empresa, ecosistemas blockchain y mercados de capital, además de los fundamentos corporativos, la estructura financiera y la confianza inversora.

El análisis siguiente emplea un marco bidimensional —endógeno (interno a la empresa) y exógeno (ecosistema y mercado)— para examinar retos y evolución de la sostenibilidad DAT.

5.2 El modelo de sostenibilidad DAT de cinco fuerzas

La dimensión endógena evalúa si la empresa tiene resiliencia operativa y financiera para soportar ciclos cripto.

La exógena analiza si el ecosistema y el mercado aportan fuentes estables de rendimiento y liquidez para los activos de tesorería.

Integrando la lógica “cantidad de tokens por acción + precio de activo subyacente + mNAV” y los modelos de rendimiento en cadena, se construye un marco de cinco fuerzas para la sostenibilidad DAT, evaluando la viabilidad a largo plazo en cinco pilares:

Valor del activo, Operación del activo, Fundamentales corporativos, Cumplimiento regulatorio y Liquidez inversora.

5.2.1 Fuerza de valor del activo

La naturaleza del activo subyacente define la sostenibilidad a largo plazo. Tres arquetipos DAT predominan:

1.DAT basados en Bitcoin:

Bitcoin es “oro digital”, escaso y resistente a la inflación, reforzado por la entrada institucional y soberana. Sin embargo, no genera rendimiento y depende solo de la apreciación. Además, está cada vez más politizado, con su valor influido por ciclos electorales y regulaciones.

2.DAT basados en Ethereum:

Ethereum, gracias a validación por participación, genera rendimiento y es apreciable y productivo, aunque la competencia de otras cadenas puede erosionar su cuota y la complejidad técnica aumenta el riesgo operativo.

3.DAT de cadenas emergentes (Solana):

Alto rendimiento y expansión de desarrolladores hacen de Solana opción atractiva para capital de crecimiento, aunque con mayor volatilidad y fragilidad ecosistémica.

En resumen:

Bitcoin aporta consenso y ciclicidad;

Ethereum equilibra profundidad ecosistémica y estabilidad de rendimiento;

Solana representa crecimiento y riesgo.

La sostenibilidad DAT depende de aceptación de mercado, valor de uso, madurez tecnológica, efectos de red, seguridad y estabilidad de capitalización.

5.2.2 Fuerza de operación del activo

El auge de Ethereum y Solana convierte los DAT en participantes activos en cadena. La sostenibilidad depende de cómo se gestionan los activos —validación, finanzas descentralizadas, operaciones de liquidez— más que de qué se posee.

Si los precios de tokens se mantienen o bajan moderadamente y el rendimiento en cadena supera el coste de capital, los DAT pueden autosostenerse. Sin rendimiento, dependen de la apreciación.

Para los ecosistemas, la entrada institucional DAT impulsa actividad, liquidez y seguridad de red. Ejemplo: DAT Ethereum que aportan liquidez a pools profundos (ETH/ETH validado en Aave v3) obtienen retornos compuestos y refuerzan la estabilidad.

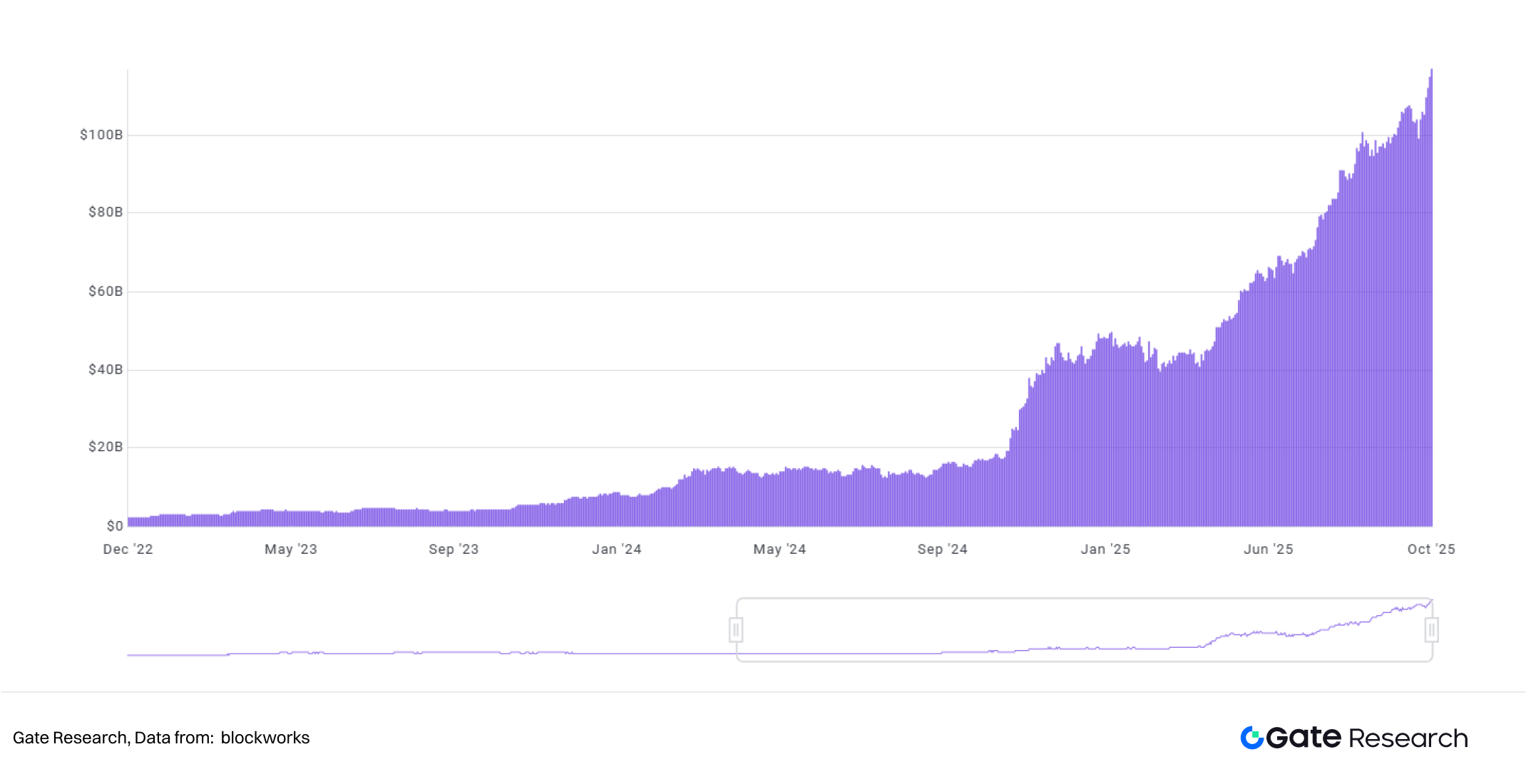

Figura 9: La liquidez de validación de Ethereum se ha estabilizado desde la segunda mitad de 2025

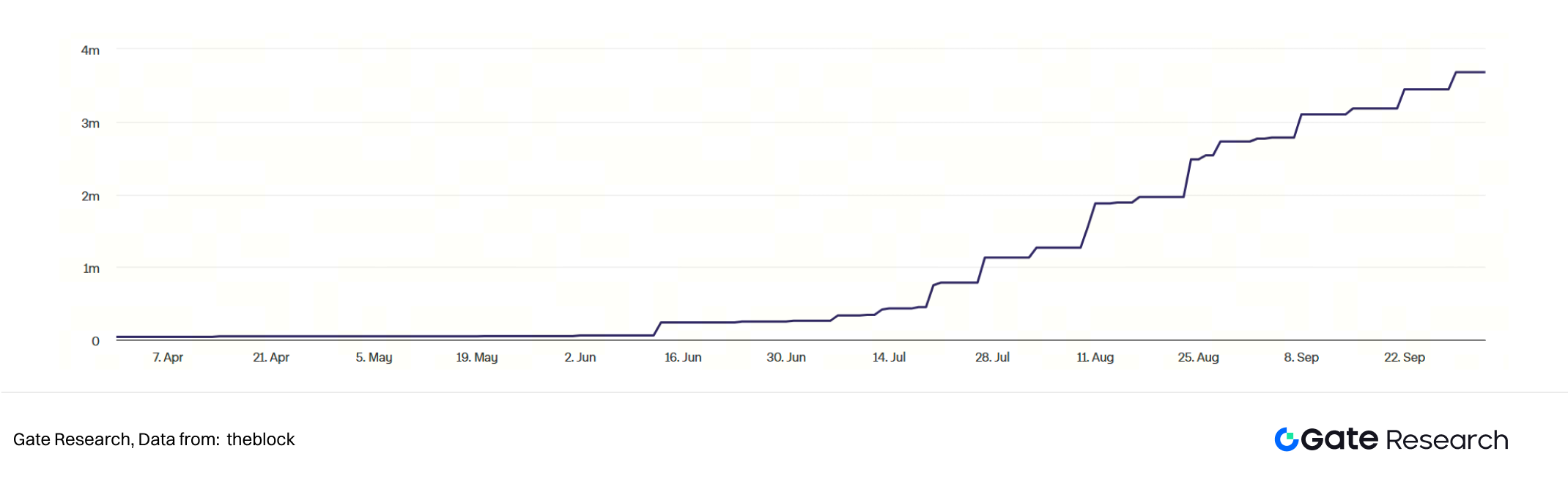

Figura 10: Volumen de trading ETH vs. comisiones por transacción

El ciclo de retroalimentación:

1. Demanda de espacio de bloques ↑ → ingresos de validadores ↑ → seguridad de red ↑

2. Liquidez ↑ → riesgo de protocolo ↓ → retención de usuarios ↑

3. Transparencia en cadena ↑ → confianza institucional ↑ → entrada de capital ↑

Persisten riesgos sistémicos: la validación apalancada y la concentración institucional pueden comprimir rendimientos y amplificar shocks en bajadas.

Un DAT sostenible diversifica riesgo: carteras multi-activo, validación escalonada o estructuras híbridas centralizadas-descentralizadas para preservar la estabilidad operativa.

5.2.3 Fuerza fundamental corporativa

La sostenibilidad depende de bases empresariales sólidas y disciplina financiera.

DAT de soporte fuerte: Empresas como Strategy mantienen negocios tradicionales con flujo de caja, estabilizando en bajadas cripto; DAT Solana con ingresos por validación cubren parcialmente la volatilidad.

DAT de soporte débil: sociedades instrumentales o SPAC sin ingresos dependen de emisiones continuas de deuda o acciones; cuando falta liquidez, quedan expuestas al incumplimiento.

Criterios:

1. ¿Dispone de fuentes de flujo de caja ajenas a cripto?

2. ¿Puede cubrir intereses y gastos operativos?

3. ¿El apalancamiento es sostenible y las reservas de caja suficientes?

Sin estos fundamentos, el DAT es una “instrumental de valoración” frágil y vulnerable en mercados bajistas.

5.2.4 Fuerza regulatoria y de cumplimiento

Como sociedades cotizadas, los DAT deben cumplir requisitos de protección al inversor y divulgación, por lo que la evolución regulatoria es clave.

La actualización FASB de 2024, permitiendo medición a valor razonable de tenencias cripto, marca un punto de inflexión: ahora los DAT reflejan plusvalías y minusvalías en sus cuentas, mejorando la transparencia pero aumentando la volatilidad de resultados.

En 2025, el sector DAT comienza a consolidarse: la compra all-stock de Semler Scientific (NASDAQ: SMLR) por Strive (NASDAQ: ASST) fue la primera fusión entre dos cotizadas de tesorería Bitcoin, marcando el paso de la expansión a la concentración.

La vigilancia regulatoria se intensifica. El 24 de septiembre de 2025, la SEC y FINRA abrieron investigaciones a más de 200 cotizadas con planes de tesorería cripto, por movimientos anómalos previos a los anuncios.

Declarar una tesorería cripto no equivale a crear valor sostenible: los DAT especulativos o no conformes arriesgan exclusión, como muestra el desplome y el incumplimiento Nasdaq de Windtree Therapeutics.

5.2.5 Fuerza inversora y de liquidez

La valoración DAT depende de la liquidez de mercado y la composición inversora.

Los DAT grandes atraen inversión institucional vía ETF y fondos, pero la mayoría sigue dominada por minoristas, con mayor volatilidad.

Por ejemplo, la propiedad institucional de Strategy es del 58,84 % (a 8 de octubre de 2025), frente al 13,75 % en Sharplink y 3,48 % en BTCS.

Los DAT con perfil institucional ofrecen mayor profundidad de liquidez y menos ventas por pánico; los dominados por minoristas son vulnerables a ventas sincronizadas y desplomes en cadena y bursátiles.

La sostenibilidad de la financiación DAT depende de atraer inversores institucionales de largo plazo. Con mayor claridad regulatoria, la liquidez DAT evolucionará de emocional a estratégica, estabilizando la volatilidad con el tiempo.

6. Conclusión

El modelo DAT es una nueva frontera que une cripto y finanzas tradicionales, trasladando la dinámica de los mercados de capital a los activos en cadena.

En ciclos alcistas, la subida de los tokens, la liquidez y el apetito de riesgo convierten los DAT en amplificadores de valoración y sentimiento. Pero en los bajistas, el mecanismo se invierte: la financiación se restringe, los activos pierden valor y el ciclo auto-reforzado puede volverse negativo.

La sostenibilidad a largo plazo del modelo DAT depende de cinco pilares:

1. Calidad del activo subyacente: Si los criptoactivos aportan valor y rendimiento sostenible.

2. Actividad operativa: Si el DAT es tenedor pasivo o operador en cadena generador de flujo de caja.

3. Fundamentales corporativos: Si la empresa tiene negocio estable y ingresos recurrentes para amortiguar la volatilidad.

4. Claridad regulatoria y contable: La evolución de estándares de divulgación y cumplimiento determinará la aceptación institucional.

5. Composición inversora: El grado de concentración y resiliencia de los inversores marcará la reacción ante shocks de mercado.

En 2025, más de 200 cotizadas han anunciado estrategias DAT en las principales blockchains (BTC, ETH, SOL, BNB, TRX). Pero los flujos y las valoraciones se concentran en pocos actores y activos de alta convicción, acelerando una dinámica de “el ganador se lo lleva casi todo”.

Los verdaderos ganadores de la era DAT no serán las “empresas fantasma” especulativas, sino los pocos capaces de crear ciclos de retroalimentación entre mercados de capital y ecosistemas en cadena.

Esos líderes sabrán asignar capital con eficiencia, generar retornos en cadena sostenibles y ganarse la confianza institucional con gobernanza transparente y gestión disciplinada. En cada blockchain, solo uno o dos DAT dominantes emergerán como líderes de largo plazo.

Los DAT siguen en una fase inicial y volátil de innovación financiera, pero su potencial está en servir de puente estable entre la economía cripto y los mercados de capital tradicionales.

Referencias

- [1] YouTube, https://www.youtube.com/watch?v=b0KU4cJgj6g

- [2] Cointelegraph, https://cointelegraph.com/news/worlds-biggest-business-intelligence-firm-buys-21k-btc-for-250m

- [3] Bloomberg, https://www.bloomberg.com/news/articles/2020-12-07/microstrategy-to-raise-400-million-to-buy-even-more-bitcoin

- [4] Bitcointreasuries.net, https://bitcointreasuries.net/

- [5] PR Newswire, https://www.prnewswire.com/news-releases/bitmine-immersion-now-holds-approximately-500-million-of-ethereum-to-advance-its-ethereum-treasury-strategy-302504282.html

- [6] Coingecko, https://www.coingecko.com/zh/treasuries/%E4%BB%A5%E5%A4%AA%E5%9D%8A/companies

- [7] CoinDesk, https://www.coindesk.com/business/2025/07/08/crypto-treasury-firm-reserveone-going-public-in-1b-spac-deal

- [8] NASDAQ, https://www.nasdaq.com/press-release/mega-matrix-announces-diversify-dat-strategy-basket-leading-stablecoins-and

- [9] AInvest, https://www.ainvest.com/news/solana-news-today-institutional-capital-shifts-public-companies-turn-solana-digital-treasury-standard-2508

- [10] Yellow, https://yellow.com/news/cantor-fitzgerald-sees-dollar250-million-potential-in-solana-treasury-companies

- [11] Coinrank, https://www.coinrank.io/crypto/2-65-billion-solana-dat-plan/

- [12] CoinDesk, https://www.coindesk.com/markets/2025/09/28/from-spacs-to-cash-flow-buys-how-dats-are-plotting-the-next-growth-phase

- [13] Yahoo!Finance, https://finance.yahoo.com/news/strive-semler-scientific-merge-stock-145427057.html

- [14] The Block, https://www.theblock.co/post/367721/nasdaq-to-delist-bnb-token-treasury-company-windtree-therapeutics-for-noncompliance

- [15] Cryptopolitan, https://www.cryptopolitan.com/sec-finra-probe-crypto-treasury-stock-spikes/

- [16] MarketBeat, https://www.marketbeat.com/stocks/NASDAQ/MSTR/institutional-ownership/

Gate Research

Gate Research es una plataforma de investigación de referencia en blockchain y criptomonedas que ofrece contenido de análisis técnico, tendencias de mercado, investigación sectorial, visión macroeconómica y novedades regulatorias.

Descargo de responsabilidad

Invertir en criptomonedas implica alto riesgo. Se recomienda realizar una investigación independiente y comprender la naturaleza de los activos y productos antes de tomar decisiones de inversión. Gate.com no se responsabiliza de posibles pérdidas derivadas de dichas inversiones.

Compartir

Contenido

Artículos relacionados

Investigación de Gate: BTC rebota a $57,000; Solana, monedas MEME y otros sectores se recuperan más de un 20%

Investigación de Gate: el precio de bitcoin cae, prueba el nivel de soporte de $65,300; vitalik pronuncia un discurso titulado "los próximos 10 años de ethereum"

Gate Research: Eventos Web3 y desarrollos tecnológicos de criptomonedas (22-27 de febrero de 2025)

Investigación de gate: Informe de retroceso de productos de autoinversión

Investigación de Gate: Hackers utilizan THORChain para transferir 266,309 ETH, la participación de mercado del agregador de CoW se acerca a 1inch