De todo a apalancamiento perpetuo: análisis de las reservas de efectivo de 1,44 mil millones de dólares de MicroStrategy

MicroStrategy, la empresa cotizada con la mayor reserva de BTC a nivel global, anunció el 1 de diciembre de 2025 que había obtenido 1,44 mil millones de dólares mediante la venta de acciones ordinarias Clase A para crear un fondo de reserva.

De acuerdo con el comunicado oficial, esta acción está destinada a respaldar los dividendos de las acciones preferentes y los pagos de intereses de la deuda pendiente durante los próximos 21 a 24 meses, reforzando el compromiso con inversores de crédito y accionistas.

Conocida como el “ETF sombra de BTC”, la estrategia principal de la compañía en los últimos años ha sido directa y agresiva: captar financiación a bajo coste y convertirla en Bitcoin de forma inmediata.

Bajo la filosofía “Cash is Trash” (el efectivo no vale nada) de Michael Saylor, MicroStrategy suele mantener en balance solo el mínimo de reservas fiat necesario para sus operaciones diarias.

Este último anuncio supone un claro contraste con ese enfoque. Con el precio de BTC retrocediendo desde máximos históricos y la volatilidad del mercado al alza, la decisión de MicroStrategy ha vuelto a agitar el sentimiento inversor. ¿Qué ocurre cuando el mayor poseedor de BTC deja de comprar, o incluso contempla vender?

Punto de inflexión estratégico

Lo más relevante de este evento es que MicroStrategy ha reconocido públicamente, por primera vez, la posibilidad de vender su tesorería de BTC.

Michael Saylor, fundador y presidente ejecutivo, ha sido durante años el referente de la estrategia “comprar y mantener siempre” en Bitcoin. Sin embargo, el CEO Phong Le declaró en un pódcast que, si el mNAV (ratio entre el valor empresarial y el valor de los activos cripto) cae por debajo de 1 y no hay alternativas de financiación, MicroStrategy venderá Bitcoin para reforzar sus reservas en dólares.

Este giro rompe la imagen de MicroStrategy como “todo en BTC”. Es un punto de inflexión estratégico que genera dudas sobre la viabilidad de su modelo de negocio.

Reacción del mercado

El cambio estratégico de MicroStrategy provocó una reacción negativa inmediata y severa en el mercado.

Tras las declaraciones del CEO sobre posibles ventas de BTC, el precio de las acciones de MicroStrategy llegó a caer hasta un 12,2 % en la jornada, reflejando la inquietud de los inversores ante el nuevo rumbo.

Después del anuncio, el precio de BTC cayó más de un 4 %. Aunque no fue la única causa, el mercado identificó claramente el riesgo al ver que el mayor comprador detenía su acumulación.

La expectativa de que grandes capitales se mantengan al margen intensificó aún más la corrección de riesgo.

Más allá de las caídas en la cotización de MSTR y BTC, la preocupación más profunda procede de la reacción de los inversores institucionales.

Los datos muestran que en el tercer trimestre de 2025, las principales gestoras de inversión —Capital International, Vanguard y BlackRock— redujeron proactivamente su exposición a MSTR, disminuyendo sus posiciones en conjunto en 5,4 mil millones de dólares.

Esta tendencia refleja que, con la aparición de vehículos regulados como los ETFs spot de BTC, Wall Street está abandonando el antiguo modelo de “MSTR como instrumento representativo de BTC”.

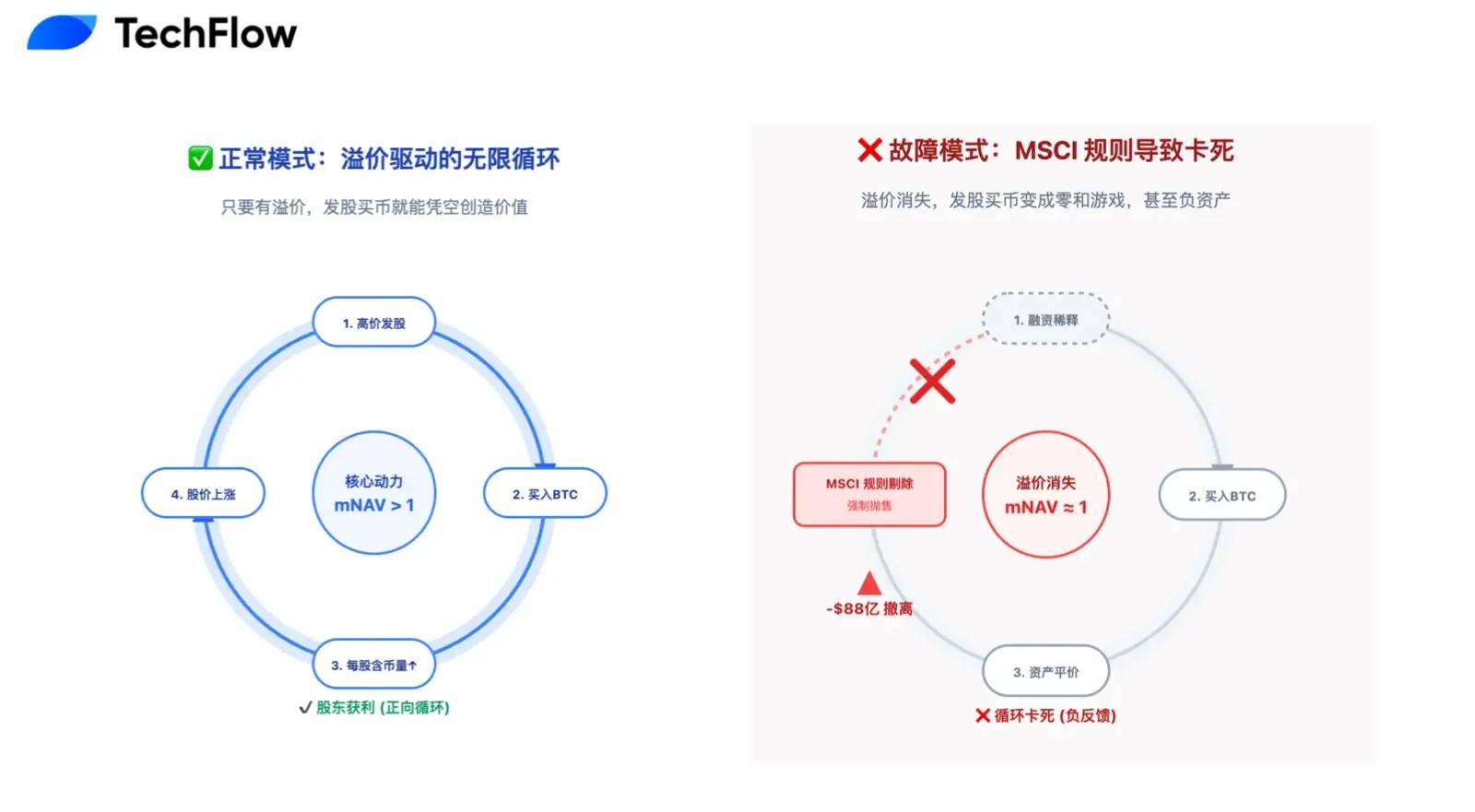

Para las empresas DAT, el mNAV es la métrica clave para entender el modelo de negocio.

En mercados alcistas, los inversores pagan primas elevadas por MSTR (mNAV muy por encima de 1, con picos de hasta 2,5), alimentando un ciclo de “emisión de acciones → compra de Bitcoin → subida del precio por la prima”.

Pero, con el enfriamiento del mercado, esa prima de mNAV ha desaparecido, estabilizándose cerca de 1.

Esto implica que emitir nuevas acciones para comprar BTC ya no aporta valor al accionista; el motor de crecimiento principal podría haberse detenido.

El colapso de la narrativa de la máquina de movimiento perpetuo

Desde una perspectiva financiera racional a corto plazo, el actual sentimiento bajista hacia MicroStrategy está plenamente justificado.

La reserva de 1,44 mil millones de dólares marca el final de la narrativa de la “máquina de movimiento perpetuo de BTC”. La lógica anterior —emitir nuevas acciones para comprar BTC— se sustentaba en la expectativa de que el precio de la acción siempre superaría el precio de conversión de los bonos convertibles.

MicroStrategy acumula ahora 8,2 mil millones de dólares en bonos convertibles. S&P Global ha rebajado su rating a “B-” (bono basura) y advierte de posibles crisis de liquidez.

El riesgo principal es que, si la acción se mantiene deprimida, los bonistas rechacen la conversión en el vencimiento (ya que supondría mayores pérdidas) y exijan el reembolso íntegro en efectivo. Un bono de 1,01 mil millones podría ser redimido ya en 2027, generando presión real sobre el flujo de caja a medio plazo.

En este contexto, el fondo de reserva no solo cubre intereses: actúa como colchón ante posibles “corridas”. Pero, sin primas de mNAV, la financiación diluye a los accionistas actuales.

En la práctica, la empresa sacrifica valor accionarial para cubrir déficits de deuda pasados.

Si la presión de la deuda es una enfermedad crónica, la exclusión del índice MSCI representa una crisis aguda y potencialmente letal.

Al aumentar agresivamente sus tenencias de BTC en los últimos dos años, BTC representa ahora más del 77 % de los activos totales, muy por encima del umbral del 50 % que marca MSCI y otros proveedores de índices.

Lectura relacionada: “Cuenta atrás para una salida de 8,8 mil millones de dólares: MSTR se está convirtiendo en el huérfano de los fondos indexados globales“

Esto genera un problema crítico de clasificación: MSCI estudia reclasificar MicroStrategy como “fondo de inversión” y no como “empresa operativa”. Tal decisión podría desencadenar un efecto dominó catastrófico.

Si se le considera fondo, MSTR quedaría fuera de los principales índices bursátiles, obligando a los fondos que replican índices —que gestionan billones de dólares— a liquidar sus posiciones.

JPMorgan estima que esto podría provocar hasta 8,8 mil millones de dólares en ventas pasivas. Para MSTR, cuyo volumen medio diario es de apenas varios miles de millones, ese nivel de ventas generaría un agujero negro de liquidez y una caída abrupta del precio, sin soporte comprador fundamental.

Una prima cara pero imprescindible

En un mercado cripto cíclico, la medida defensiva autoimpuesta por MicroStrategy puede ser la prima cara pero necesaria para sobrevivir a largo plazo.

“Lo importante es seguir en la partida.”

La historia demuestra que los inversores rara vez son eliminados por la caída de precios; el verdadero problema son las apuestas imprudentes “todo en” y la falta de gestión de riesgos, que provocan eventos que los expulsan definitivamente del mercado.

Así, la reserva de 1,44 mil millones de dólares de MicroStrategy está pensada para mantener la empresa en juego al menor coste posible.

Al sacrificar valor accionarial y prima de mercado a corto plazo, MicroStrategy compra flexibilidad estratégica para los próximos dos años. Es una decisión calculada: bajar las velas antes de la tormenta, sobrevivir a la turbulencia y esperar la próxima ola de liquidez. Cuando el ciclo vuelva a ser favorable, MicroStrategy, con 650 000 BTC, seguirá siendo la blue-chip insustituible del sector cripto.

La victoria no consiste en brillar más, sino en durar más.

Más allá de su supervivencia, las decisiones de MicroStrategy marcan el camino para el resto de empresas DAT.

Si MicroStrategy hubiera seguido “todo en”, la caída habría sido casi inevitable, desmontando la narrativa anual de “empresas cotizadas con cripto” y desatando una tormenta bajista sin precedentes.

Pero, al introducir un “sistema de reservas” propio de las finanzas tradicionales y equilibrar la volatilidad de BTC con estabilidad financiera, MicroStrategy puede dejar de ser solo un acumulador de Bitcoin y abrir una nueva vía.

Esta transformación envía un mensaje claro a S&P, MSCI y los inversores tradicionales de Wall Street: MicroStrategy une convicción y gestión profesional del riesgo, incluso en condiciones extremas.

Este enfoque maduro podría ser su pasaporte para entrar en índices de referencia y acceder a financiación más barata en el futuro.

La nave de MicroStrategy transporta las esperanzas y el capital del sector cripto. No importa la velocidad en tiempo favorable, sino la capacidad de resistir la tormenta.

Esta reserva de 1,44 mil millones de dólares corrige la estrategia anterior y es una promesa para afrontar la incertidumbre futura.

A corto plazo, la transición es dolorosa: pérdida de la prima de mNAV, dilución accionarial y pausa en el ciclo de crecimiento son costes necesarios para evolucionar.

A largo plazo, esta prueba la deben superar MicroStrategy y las futuras empresas DAT.

Para alcanzar el cielo, primero hay que tener los pies en la tierra.

Declaración:

- Este artículo se ha republicado de [TechFlow] con derechos de autor del autor original [伞, TechFlow]. Si tiene alguna consulta sobre esta republicación, contacte con el equipo de Gate Learn para su resolución por los cauces adecuados.

- Descargo de responsabilidad: Las opiniones expresadas en este artículo son exclusivamente del autor y no constituyen asesoramiento de inversión.

- Otras versiones en distintos idiomas han sido traducidas por el equipo de Gate Learn. Salvo referencia a Gate, la reproducción, distribución o plagio de los artículos traducidos está estrictamente prohibida.

Compartir

Contenido

Artículos relacionados

¿Qué es Tronscan y cómo puedes usarlo en 2025?

¿Qué es SegWit?

¿Qué es HyperGPT? Todo lo que necesitas saber sobre HGPT

¿Qué es la Billetera HOT en Telegram?

Todo lo que necesitas saber sobre Blockchain