Olvida los raíles. Hazte con el jinete.

Nota: 100 % escrito por una persona. Hay erratas y algo de reflexión excesiva.

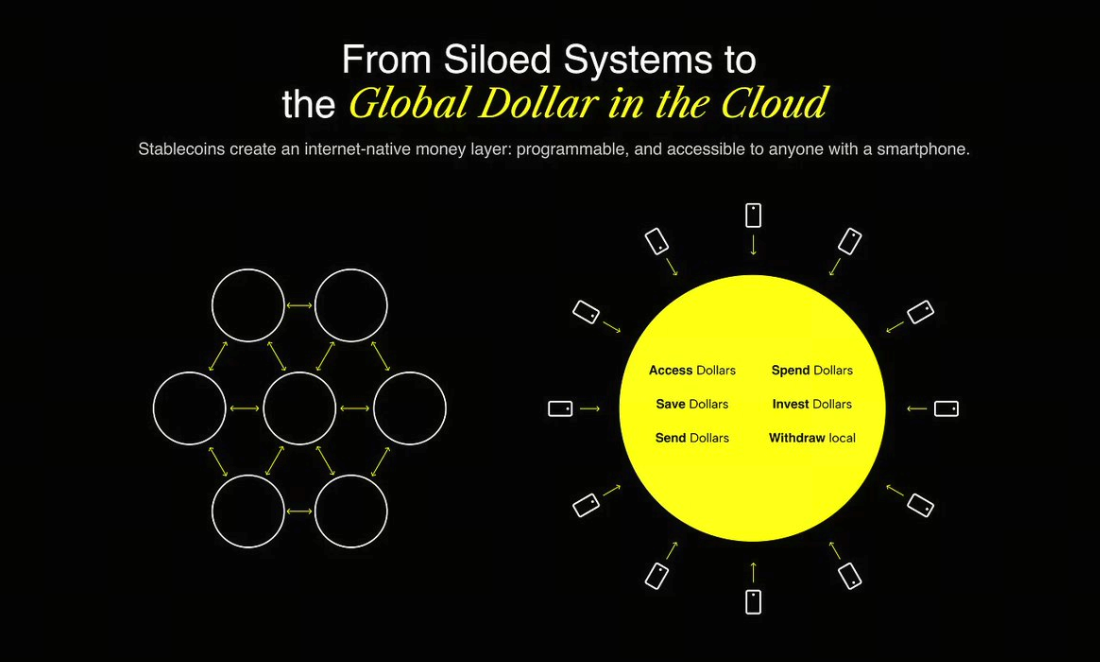

El dinero está viviendo su momento internet.

La web ya tiene su mensajería (correo electrónico), su publicación (blogs, redes sociales) y su comercio (Stripe, Shopify). Ahora llega su sistema financiero: programable desde el diseño, abierto por defecto y sin fronteras desde el primer día. Ese sistema está construyéndose sobre la infraestructura de stablecoins.

Pero aquí viene lo interesante: a pesar de que la infraestructura está emergiendo, aún no tenemos la experiencia clave. Y la historia demuestra que es ahí donde se reconocen a los grandes ganadores.

La infraestructura habilita. La experiencia gana.

Cada avance tecnológico relevante arranca con infraestructura. Pero nadie recuerda el protocolo. Lo que todos recuerdan es el producto que lo hace accesible.

En 1982, el Simple Mail Transfer Protocol (SMTP) hizo posible el correo electrónico. Pero no fue hasta 2004 con Gmail, que ofrecía un diseño limpio, almacenamiento masivo y un filtro antispam eficaz.

Había motores de búsqueda mucho antes que Google. AltaVista. Archie. Lycos. Pero Google lo simplificó todo. Era más rápido. Más intuitivo. Más inteligente.

Skype no inventó el Voice over Internet Protocol (VoIP). WhatsApp no inventó la mensajería. Pero hicieron que funcionase para todo el mundo.

Estamos justo en el mismo punto de inflexión con el dinero.

Las stablecoins están contribuyendo a crear un sistema financiero nativo de internet.

Y no es teoría. Ya está en marcha.

- En 2024, las stablecoins liquidaron más de 15,6 billones de dólares en la blockchain.

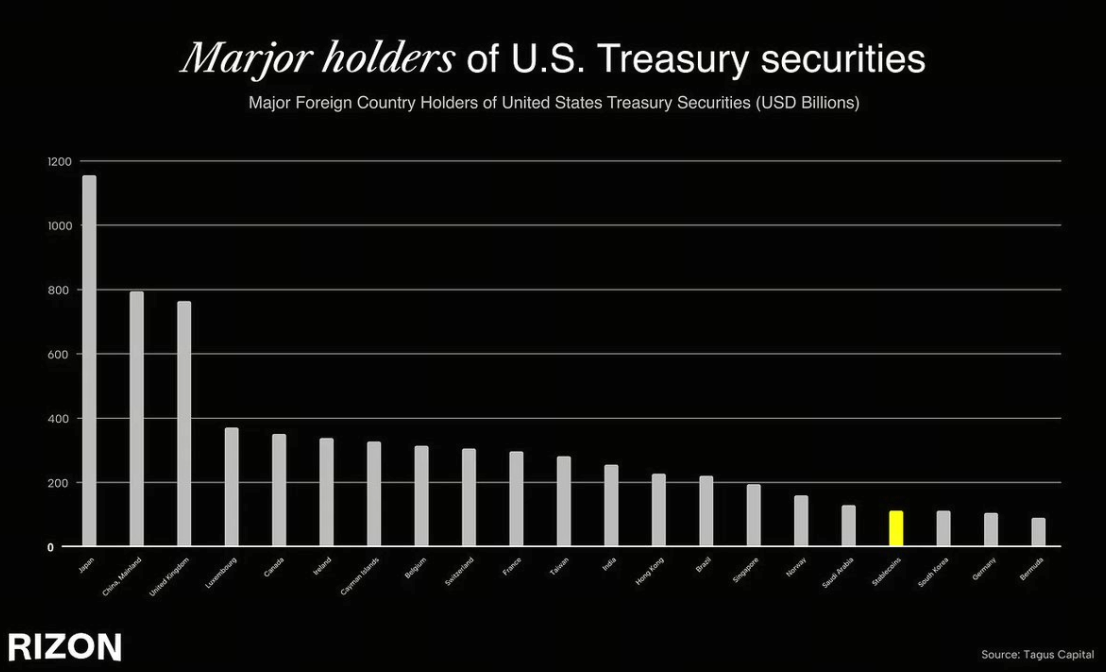

- Tether ya es el 18.º mayor tenedor de bonos del Tesoro en el mundo, por delante de países como Corea del Sur, Emiratos Árabes Unidos o Alemania. Para hacerte una idea, la cuarta economía más grande del planeta posee ahora menos deuda estadounidense que un emisor de stablecoin.

- A pesar de esa escala, el volumen de stablecoins en circulación es de solo 263 mil millones de dólares, comparado con los 22 billones del dinero M2 en EE. UU.: apenas un 1 % de penetración.

- Actualmente, menos del 5 % de la población global usa stablecoins, pero se prevé que la adopción supere el 7-10 % en los próximos cinco años, impulsando una nueva ola de inclusión financiera.

- En regiones como LATAM, MENA y el sudeste asiático, las stablecoins ya funcionan como economías paralelas del dólar: la gente confía en ellas a diario para escapar de la inflación, los controles de capital o los problemas bancarios locales.

Nunca se había visto la infraestructura financiera crecer tan deprisa, y menos aún a escala internacional. Las stablecoins ya llegan a millones de usuarios en todo el mundo. Y no es casualidad: son rápidas, sin fronteras, denominadas en dólares y basadas en protocolos abiertos. En un mundo donde 1,4 mil millones de personas están desatendidas y otras tantas sufren restricciones por controles de capital o monedas locales inestables, las stablecoins ofrecen una revolución: acceso a la red global del dólar, desde cualquier lugar con un smartphone.

Pero aquí está la pega: si hoy intentas usar stablecoins, te toparás enseguida con obstáculos. Gastar es incómodo. La incorporación resulta confusa. Todo está rodeado de jerga, wallets, gas fees, redes, bridges…

Esa es la brecha. Hay un nuevo sistema operativo monetario —el Internet-Native Financial Cloud—, pero la mayoría no puede acceder.

Es como recibir el volante de una PS2 por Navidad… pero sin PlayStation para conectarlo (historia real, por cierto). Hay una oportunidad inmensa a la vista: hacer que esto se sienta normal. Que sea invisible. Tan suave como la mantequilla. 🧈

Por qué el UX es la auténtica barrera

En fintech, si tienes al usuario, tienes la relación. Ahí nacen la confianza, los hábitos y el valor sostenible.

La experiencia de usuario no suele ser el argumento fuerte en sesiones de estrategia, pero en fintech lo es todo. Porque no solo hablamos de software: hablamos de dinero. Y el dinero exige confianza.

Basta con mirar los mayores éxitos en neobanca: Revolut, Cash App, Nubank. Operan en mercados distintos, pero siguen el mismo patrón: una experiencia de usuario excelente.

En la nueva fase de adopción de las stablecoins, el auténtico ganador será la marca en la que confías para enviar dinero a tu familia, la tarjeta que usas sin pensarlo para pagar el menú y la app que sustituye silenciosamente a tu banco local. Ganará quien logre que las stablecoins sean invisibles —y que se perciban como dinero normal. Normal, pero global.

¿Por qué ahora?

La urgencia y la oportunidad de este momento provienen de la convergencia de tres fuerzas:

1. La infraestructura está lista

- Las stablecoins son líquidas y se están integrando en profundidad.

- Plataformas wallet-as-a-service como Privy y rampas integradas (on-ramps) como Bridge permiten superar todos los retos de experiencia de usuario.

- La emisión de tarjetas, compliance-as-a-service y los proveedores de KYC están sobradamente probados.

2. La regulación está llegando

- Hong Kong ha aprobado una legislación específica para stablecoins en 2024.

- El GENIUS Act del Tesoro estadounidense marca el camino hacia una adopción regulada y escalable de stablecoins.

3. La base de usuarios está creciendo—y rápido

- En LATAM y África Subsahariana, las stablecoins ya saltan por encima de los bancos.

- Hay 1,4 mil millones de personas desatendidas en todo el mundo, pero todas tienen smartphone.

- La Generación Z tiene como referencia las finanzas digitales.

Esto no es otra burbuja especulativa. Es la infraestructura que madura, las normas que se adaptan y un mercado masivo esperando soluciones. Miles de millones siguen sin acceso a servicios financieros modernos, aunque tienen smartphones, internet y cada vez más conocen las stablecoins. Las infraestructuras ya existen. Ahora, la carrera pasa por construir la capa de experiencia que lo haga realidad.

Las finanzas globales necesitan una actualización

Por eso creamos Rizon: un neobanco diseñado desde cero para el sistema financiero nativo de internet.

Gasta al instante, donde quieras

- Consigue tu tarjeta virtual o física en minutos. Aceptada en más de 100 millones de comercios por todo el planeta.

Envía dinero como si fuera un mensaje

- Transfiere dólares a cualquier parte, al instante y gratis: sin intermediarios, sin fronteras.

La señal es clara. Solo cinco semanas después del lanzamiento público, @getrizon"">@getrizon ya ha superado las 30 000 instalaciones en iOS y Android, con un crecimiento medio del entorno del 300 % semana a semana en métricas clave (cuentas con fondos y usuarios activos).

Pero esto es solo el principio. Muy pronto añadiremos RizPoints, crédito, rendimiento, activos tokenizados y mucho más. Todo en blockchain. Todo bajo el capó. Todo invisible para ti. No es un dashboard, es tu app global de dinero. Una marca. Una declaración.

El estándar de stablecoins se está escribiendo ahora mismo

Estamos convencidos de que el mayor valor oculto en fintech está en crear una experiencia stablecoin que se sienta como Apple Pay. Que se integre sin que la notes. Que simplemente funcione. Que gane por ser evidente, fiable y global. Eso es lo que estamos construyendo.

Y si nos acercamos siquiera a la magnitud de este cambio…

Vamos allá.

Aviso legal:

- Este artículo es una reedición de [isurvila]. Todos los derechos pertenecen al autor original [isurvila]. Si deseas comunicar alguna objeción sobre la reedición, ponte en contacto con el equipo de Gate Learn y lo gestionarán prontamente.

- Descargo de responsabilidad: Las opiniones que aparecen en este artículo son exclusivamente las del autor y no constituyen ninguna recomendación de inversión.

- Las traducciones del artículo a otros idiomas las realiza el equipo de Gate Learn. Salvo indicación expresa, está prohibido copiar, distribuir o plagiar los textos traducidos.

Compartir

Contenido

Artículos relacionados

¿Qué es Tronscan y cómo puedes usarlo en 2025?

¿Qué es SegWit?

¿Qué es HyperGPT? Todo lo que necesitas saber sobre HGPT

¿Qué es la Billetera HOT en Telegram?

Todo lo que necesitas saber sobre Blockchain