Die Saisonalität von Bitcoin ist eine der hartnäckigsten „Market Stories“ überhaupt, größtenteils weil die Durchschnittszahlen sich sehr leicht herausgreifen und verbreiten lassen. Aber das Problem ist: Durchschnittswerte verdecken das Wichtigste — den Zustand des Marktes.

Ein starker „Uptober“ in einem gesunden Aufwärtstrend ist nicht dasselbe wie ein positiver Oktober, nachdem der Markt in Q1 unter Wasser lag. Ein Dezember mit positivem Durchschnitt bringt keinen Vorteil, wenn das Zwischenergebnis (Median) weiterhin negativ ist. Und ein explodierender Start ins Jahr im ersten Quartal bedeutet nicht, dass der Aufwärtstrend weitergeht, wenn der Großteil des „Upside“ bereits vorweggenommen wurde.

Der Kern des Problems liegt hier: Der tatsächliche Wert der Saisonalität liegt nicht im Kalender, sondern in der Wechselwirkung zwischen Zeitpunkt, Marktstatus und dem Kursverlauf.

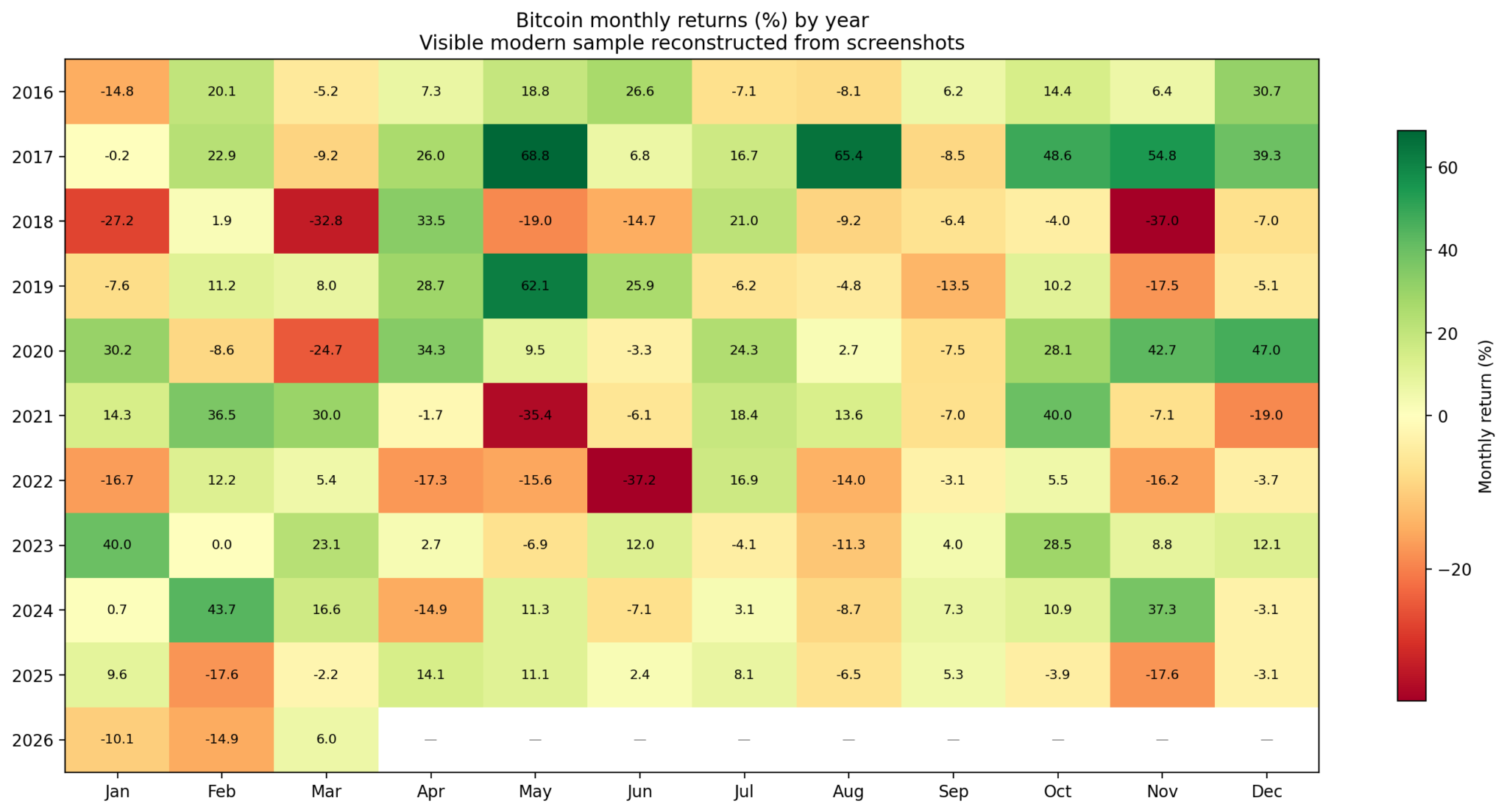

Die Heatmap zeigt die monatlichen Renditen von Bitcoin für jedes Jahr von 2016 bis 2026; Grün steht für Gewinne und Rot für Verluste.

Die Heatmap zeigt die monatlichen Renditen von Bitcoin für jedes Jahr von 2016 bis 2026; Grün steht für Gewinne und Rot für Verluste.

Durchschnittswerte können täuschen

Wenn man nur die durchschnittlichen Monatsrenditen betrachtet, scheint Bitcoin viele wiederkehrende „Trading-Windows“ zu haben. In den jüngsten Daten sticht der Oktober mit einem durchschnittlichen Anstieg von 17,8% hervor, einem Median von 12,7% und einer Trefferquote von 80%. Auch der Juli ist recht stark mit einem Durchschnitt von 9,1% und einer Trefferquote von 70%. Auch Februar und April wirken insgesamt positiv.

Aber sobald man tiefer geht, ändert sich das Bild schnell.

August ist das deutlichste Beispiel. +1,9% im Durchschnitt klingt solide, doch der Median liegt bei -7,3% und die Trefferquote nur bei 30%. Das zeigt: Die meiste Zeit ist der August nicht gut, nur durch ein paar seltene starke Anstiege „gerettet“.

Dezember und November funktionieren ähnlich: positiver Durchschnitt, aber stark schwankende Verteilung, Abwärtsrisiken bleiben erheblich. Mai ist eine weitere „Falle“ — hohe Volatilität macht die Durchschnittszahl in der Bewertung des realen Risikos nahezu bedeutungslos.

Anders gesagt: Es gibt Monate, in denen Trend (mean, median, win rate) übereinstimmt. Aber es gibt auch Monate, in denen die Volatilität alles dominiert und die Durchschnittszahl eher „Geschichtenerzählen“ ist als eine Prognose.

Welche Monate wirklich vertrauenswürdig sind

Die auffälligsten zwei Monate sind Oktober und Juli. Nicht weil sie immer steigen, sondern weil die Kennzahlen (Durchschnitt, Median, Trefferquote) recht einheitlich sind — nahe an einem echten „Trendfenster“.

Umgekehrt sind viele vertraute Saison-Geschichten ziemlich fragil:

- August: verzerrt durch Ausreißer

- November–Dezember: abhängig vom Kontext

- Mai: hohe Volatilität, schwer vorhersehbar

Ein Monat mit positivem Durchschnitt bedeutet nicht automatisch einen Trading-Vorteil. Wenn der Median negativ ist und die Trefferquote niedrig, ist das keine „Saisonalität“ — sondern Zufall, der nur verkleidet ist.

Der Marktstatus entscheidet alles

Wenn man die Jahre nach Status einteilt:

- Bull: >50%/Jahr

- Bear: <-20%/Jahr

- Neutral: dazwischen

Das Ergebnis zeigt, dass viele Monate je nach Kontext das Vorzeichen wechseln. Ein positiver Monat im Bull Market kann im Bear Market negativ werden.

Das zeigt: Saisonalität ist nicht unabhängig — sie hängt vom Marktstatus ab.

Einige bemerkenswerte Punkte:

- Juli: am stabilsten über die Zustände hinweg

- April: relativ positiv

- September: durchgehend schwach

Der echte Vorteil liegt im Kursverlauf, nicht im Kalender

Das stärkste Signal liegt nicht darin, welcher Monat gut ist, sondern im Zustand des Jahres:

- Wenn Bitcoin nach Februar YTD positiv ist → 7/7 Jahre enden positiv

- Wenn nach Februar YTD negativ ist → 0/3 Jahre enden positiv

Nach März:

- YTD positiv → 5/5 Jahre enden positiv

- YTD negativ → nur 2/5 Jahre enden positiv

Das zeigt, dass das „Schicksal“ des Jahres schon gegen Ende von Q1 in gewissem Maße vorgezeichnet ist.

Bemerkenswert: Der Monatsimpuls ist nicht verlässlich:

- Nach einem Anstieg → steigt der Folgemonat um 57,1%

- Nach einem Rückgang → steigt der Folgemonat immer noch um 55,3%

Kein klarer Edge.

Ein starkes Q1 heißt nicht zwangsläufig, dass Q2 gut wird

Die Daten zeigen:

- Q1 >20% → dieses Jahr endet immer positiv

- Aber Q2 fällt im Durchschnitt um ~15,1%

Das heißt:

- Starkes Q1 → gut für das ganze Jahr

- Aber es erhöht die Wahrscheinlichkeit, dass in Q2 eine Korrektur kommt

Das ist der Unterschied zwischen „Richtung“ und „Zeitpunkt“.

Juni ist der entscheidende Punkt

Wenn die erste Jahreshälfte nicht steigt → gab es noch nie ein Jahr, das positiv endete

Wenn die erste Jahreshälfte steigt → enden 7/8 Jahre positiv

Für Jahre mit schwachem Q1:

- Wenn Q2 sich um >20% erholt → verbessert sich die Aussicht stark

- Wenn nicht → scheitert das Jahr meist

=> Q2 ist das „Reparaturfenster“.

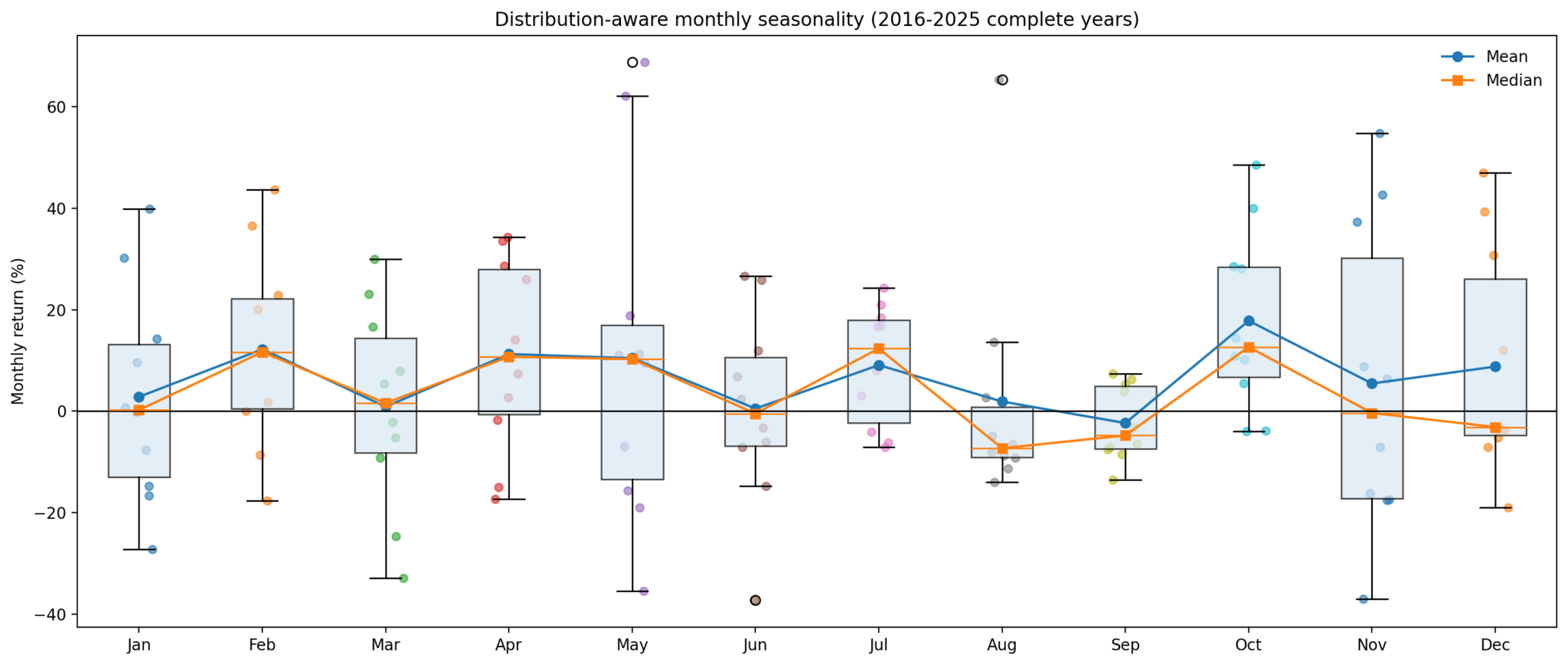

Das Box-und-Whisker-Diagramm zeigt die monatlichen Renditen von Bitcoin von 2016 bis 2025 und veranschaulicht, wie sich die Gewinne pro Monat verteilen, mit Linien für den Durchschnitt und den Median.

Das Box-und-Whisker-Diagramm zeigt die monatlichen Renditen von Bitcoin von 2016 bis 2025 und veranschaulicht, wie sich die Gewinne pro Monat verteilen, mit Linien für den Durchschnitt und den Median.

2026: ein Jahr, das „gerettet“ werden muss

2026 bricht das vertraute Muster:

- Januar: -10%

- Februar: -14,8%

- März: leichte Erholung

Q1 ist aktuell immer noch um etwa 19% im Minus — eine seltene Struktur.

Das versetzt 2026 in den Zustand „repair oder failure“, ähnlich wie bei den Jahren:

Nicht die Geschichte „Q4 steigt normalerweise“, sondern:

Hat Q2 genug Kraft, um den Trend zu reparieren — oder nicht?

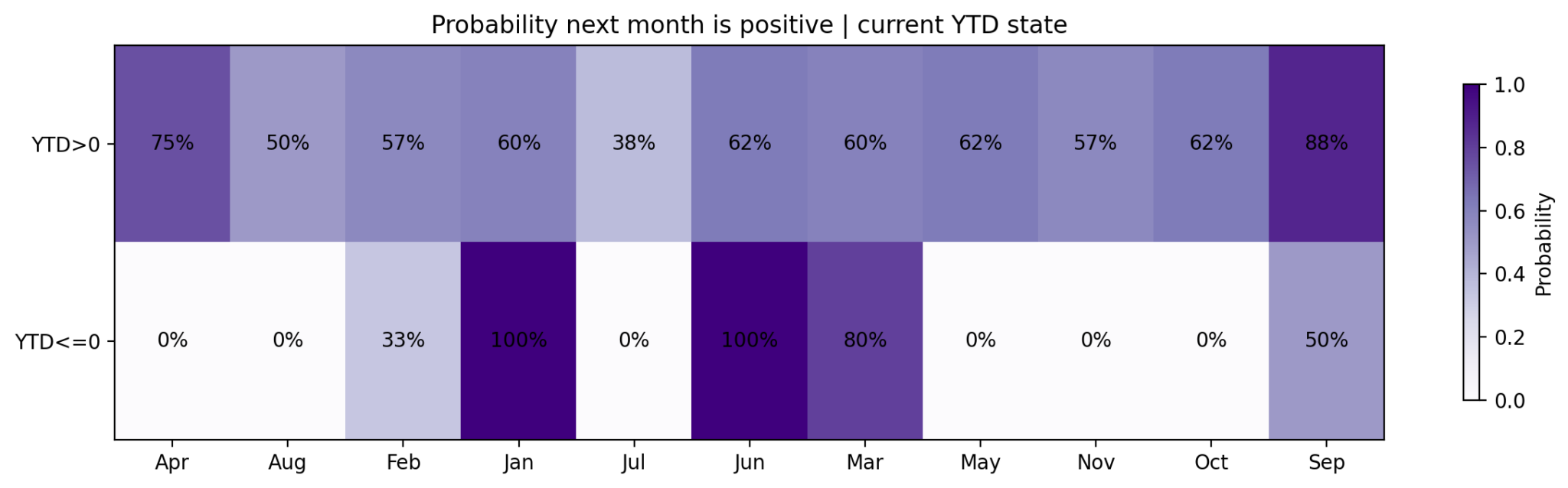

Die Heatmap zeigt die Wahrscheinlichkeit, dass Bitcoin im nächsten Monat steigt, nach Monaten, und ob die Performance seit Jahresbeginn positiv oder negativ ist.

Die Heatmap zeigt die Wahrscheinlichkeit, dass Bitcoin im nächsten Monat steigt, nach Monaten, und ob die Performance seit Jahresbeginn positiv oder negativ ist.

Szenario für 2026

Positives Szenario:

- Starkes Comeback in Q2

- Sommerkorrrektur

- Weiter steigende zweite Jahreshälfte

Negatives Szenario:

- Schwaches Q2

- Abwärtsdynamik kehrt in Q3 zurück

- „Gute Monate“ funktionieren nicht mehr

Um auf die Gewinnschwelle der ersten Jahreshälfte zurückzukehren, muss Bitcoin in Q2 um >20% steigen.

Fazit

Die Saisonalität von Bitcoin ist nicht falsch — aber größtenteils ist sie konditioniert.

- Nicht jeder „gute“ Monat bringt tatsächlich einen Vorteil

- Saisonalität lässt sich nicht vom Marktstatus trennen

- Und man kann den Kursverlauf des Jahres nicht ignorieren

Der echte Vorteil liegt nicht im Merken „welcher Monat steigt“, sondern darin zu erkennen, wann der Markt genug gesund ist, damit diese Monate ihre Wirkung entfalten können.

Für 2026 läuft alles auf einen Punkt hinaus:

Q2 ist der Entscheidungstest.

Wenn Bitcoin in Q2 genug repariert, gibt es eine Grundlage für Optimismus in der zweiten Jahreshälfte. Wenn nicht, dann wird — egal was die Historie sagt — der reale Trend weiterhin alles bestimmen.