Der Verbraucherpreisindex (VPI) für Februar bringt etwas Erleichterung für den Markt. Die Inflation scheint ausreichend „mild“ zu sein, um die Erwartungen an eine Zinssenkung aufrechtzuerhalten, da die Verbraucherpreise im Vergleich zum Vormonat um 0,3 % und im Vergleich zum Vorjahr um 2,4 % gestiegen sind. Gleichzeitig stieg der Kern-VPI monatlich um 0,2 % und jährlich um 2,5 %.

Die Wohnkosten kühlen weiter ab, und das Gesamtbild scheint weiterhin unter Kontrolle der US-Notenbank (Fed) zu stehen.

Doch diese Erleichterung bringt ein Problem mit sich.

Als der Bericht am 11. März veröffentlicht wurde, hatte sich die tatsächliche wirtschaftliche Lage bereits verändert. Der Arbeitsmarkt schwächelt, die Beschäftigungsdaten des Vorjahres wurden nach unten korrigiert, und der Konflikt im Iran treibt die Ölpreise auf Rekordhöhen.

Das ist die eigentliche Herausforderung für die Fed. Der VPI für Februar mag recht „ruhig“ erscheinen, doch er spiegelt eine Wirtschaft wider, die bereits veraltet ist, sobald der Bericht veröffentlicht wird.

Die Fed tritt am 17.–18. März mit einer Situation an, in der einerseits die Inflationsdaten gedämpft sind, andererseits das Wachstum schwach bleibt und die Energiepreise steigen.

„Milde“ Inflation in einem schwierigen wirtschaftlichen Umfeld

Die erste Reaktion des Marktes ist verständlich.

Der Februar-VPI löst keine Angst vor Inflation aus, da die Kerninflation monatlich kontrolliert bleibt. Die Mietkosten – ein Faktor, der in den letzten zwei Jahren Druck auf die Preise ausgeübt hat – kühlen weiter ab.

Das US-Arbeitsministerium meldet, dass die Mietkosten im Februar nur um 0,1 % gestiegen sind, die monatliche Steigerung ist die niedrigste in fünf Jahren. Der allgemeine Wohnindex stieg um 0,2 %.

Der Bericht vermittelt daher ein Gefühl der Stabilität und stärkt die Erwartung, dass die Zinsen weiter sinken könnten. Doch er erscheint zu einem ungünstigen Zeitpunkt, da er ein Bild der Wirtschaft vorzeichnet, bevor ein wichtiger Faktor der Inflation wieder zu schwanken beginnt.

Der starke Anstieg der Ölpreise wirkt sich nicht nur auf den Energiesektor aus. Er beeinflusst auch die Benzinpreise, Transportkosten, Logistik, Geschäftsausgaben, Inflationserwartungen und die Konsumausgaben der Haushalte.

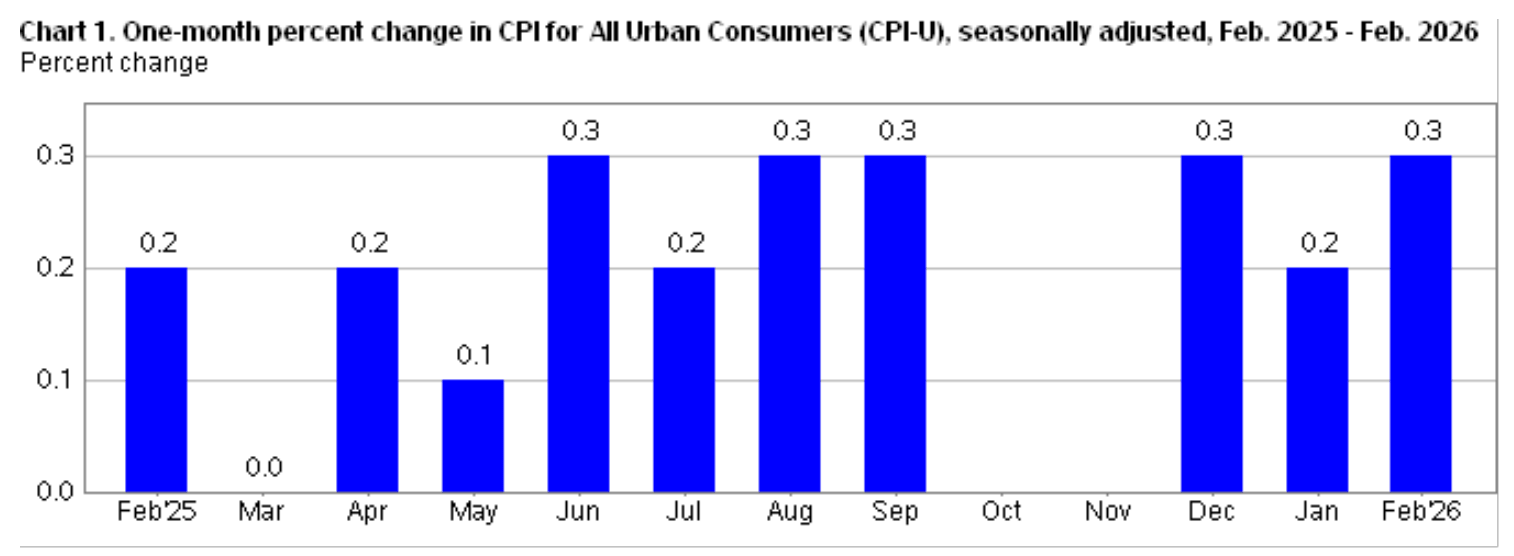

Diagramm zeigt prozentuale Veränderung des VPI innerhalb eines Monats, von Februar 2026 bis Februar 2026 (Quelle: BLS) Als die Angriffe auf Öltanker im Hormuzstraße zugenommen haben, stiegen die Rohölpreise auf den höchsten Stand seit 2022, was zu einem Rückgang der globalen Aktienmärkte führte.

Diagramm zeigt prozentuale Veränderung des VPI innerhalb eines Monats, von Februar 2026 bis Februar 2026 (Quelle: BLS) Als die Angriffe auf Öltanker im Hormuzstraße zugenommen haben, stiegen die Rohölpreise auf den höchsten Stand seit 2022, was zu einem Rückgang der globalen Aktienmärkte führte.

Der Druck ist so groß, dass die Internationale Energieagentur (IEA) warnt, dies könnte die größte Angebotsstörung in der Geschichte des Ölmarktes sein. Die Versorgung im März soll um etwa 8 Millionen Barrel pro Tag sinken, bedingt durch den Konflikt im Hormuzstraße.

Der Brent-Ölpreis erreichte Anfang der Woche 119,50 USD pro Barrel, handelt am 12. März jedoch bei etwa 97 USD.

Dies lässt den Februar-VPI wie ein „Schnappschuss der Vergangenheit“ erscheinen, bevor das Risiko einer neuen Inflation deutlich wird.

Der Arbeitsmarkt erschüttert die „Sanfte Landung“-These

Das zweite Problem für die Fed ist, dass der Arbeitsmarkt die „Sanfte Landung“ der Wirtschaft nicht mehr unterstützt, gerade während die Inflation nachlässt.

Der Arbeitsmarktbericht für Februar zeigt einen Rückgang der Non-Farm-Personalstellen um 92.000, nach einem Anstieg um 126.000 im Januar. Die Arbeitslosenquote stieg von 4,3 % auf 4,4 %.

Allein diese Entwicklung macht die Inflationsgeschichte komplexer. Ein milderer CPI-Bericht, verbunden mit einem Rückgang der Beschäftigung, ist nicht das, was der Markt bei einer Inflationsabschwächung erwartet, da es auf eine schwächere Wirtschaftsnachfrage aus weniger positiven Gründen hindeutet.

Zudem gibt es Datenanpassungen.

Im Februar korrigierte das Arbeitsministerium die Beschäftigungszahlen nach unten. Frühere Schätzungen für März 2025 lagen um 862.000 Stellen höher als die tatsächlichen. Das bedeutet, dass die Arbeitsmarktdaten für 2025 deutlich schwächer sind als zuvor angenommen. Die Gesamtzahl der Non-Farm-Arbeitsplätze für 2025 wurde auf 181.000 nach unten korrigiert, statt der ursprünglichen Schätzung von 584.000.

Diese Änderungen verändern das wirtschaftliche Gesamtbild. Sie deuten darauf hin, dass die Wirtschaft im Jahr 2026 mit einem deutlich schwächeren Arbeitsmarkt startet als bisher angenommen.

Die Fed muss also nicht nur eine milde CPI-Entwicklung im Vergleich zu einem starken Arbeitsmarkt berücksichtigen, sondern auch die Möglichkeit, dass der Arbeitsmarkt bereits vorher geschwächt war.

Iran-Konflikt macht die CPI-Daten „veraltet“

Ein entscheidender Faktor, der diese Geschichte zu einem politischen Risiko macht, ist der Konflikt im Nahen Osten.

Wenn die Ölpreise stabil bleiben, könnte die Fed die Februar-Daten heranziehen und argumentieren, dass die Inflation weiter sinkt, während die Wirtschaft sich allmählich abkühlt. Das löst das politische Dilemma zwar nicht vollständig, schafft aber eine plausible wirtschaftliche Erzählung.

Doch der Konflikt im Iran hat das verändert. Mit eskalierenden Kämpfen steigen die Ölpreise sprunghaft, die US-Aktienmärkte fallen, und die Renditen der Anleihen steigen, da Investoren das Risiko von Angebotsstörungen neu bewerten.

Die Fed gerät in eine Zwickmühle.

Wenn sie sich zu sehr auf die milderen CPI-Daten verlässt, könnte sie die alten Inflationsdaten als Beweis dafür interpretieren, dass der Preisdruck nachlässt. Doch wenn sie zu stark auf den Öl-Schock fokussiert und die Straffungspolitik länger fortsetzt, besteht die Gefahr, die bereits schwächere Beschäftigung weiter zu belasten.

Goldman Sachs-Analysten haben die Erwartung für den Beginn der Zinssenkungen von Juni auf September verschoben, da der Nahost-Konflikt das Risiko einer Inflation erhöht, obwohl die Arbeitsmarktdaten schwächer sind.

Ein noch unzureichender CPI-Bericht zur Lösung der großen Frage

Trotzdem bleibt der milde CPI-Bericht wertvoll. Es sind reale Daten, die zeigen, dass die Inflation im Februar nicht beschleunigt hat.

Doch er löst nicht die zentrale Frage, vor der Markt und Fed stehen:

Beginnt im Februar eine nachhaltige Inflationssenkung, oder ist es nur eine „letzte ruhige Phase“, bevor die Ölpreise die Kosten weiter nach oben treiben und der Arbeitsmarkt weiter schwächt?

Selbst die bevorzugte Inflationskennzahl der Fed, der PCE-Index, liefert keine klare Antwort. Im Januar stiegen die Konsumausgaben um 0,4 %, der Kern-PCE um 0,4 % monatlich und 3,1 % jährlich – ein stärkeres Signal für zugrunde liegende Inflation als der Februar-VPI.

Das zeigt, dass die Fed weiterhin mit anhaltendem Preisdruck konfrontiert ist, während der jüngste Öl-Schock noch nicht vollständig in den Wirtschaftsdaten reflektiert ist.

Daher ist die Marktstimmung, die auf einem „ruhigen“ CPI-Bericht basiert, möglicherweise trügerisch.

Der Februar-VPI bringt Erleichterung, liefert aber keine klare Entscheidung für die Fed. Der Bericht wirkt ruhig, weil er nur den Februar widerspiegelt. Doch die Fed muss eine Entscheidung für den März treffen, in dem der Arbeitsmarkt schwächer ist und die Ölpreise durch den Nahost-Konflikt stark steigen.

Das größte Risiko besteht derzeit nicht in der Inflation, sondern in einem falschen Sicherheitsgefühl.