اشتعلت نيران الحرب في الشرق الأوسط، وبدأ بالفعل إعادة تشكيل خريطة الملاذات الآمنة عالميًا. ذكر بنك جيه بي مورغان تشيس (JPMorgan Chase) أنه خلال اندلاع نزاع جيوسياسي في إيران، شهدت عملة البيتكوين التي يطلق عليها “الذهب الرقمي” تدفقًا كبيرًا لرؤوس الأموال وارتفاعًا في نشاط التداول، ما يعكس مرونة وقدرة على مقاومة التراجع أقوى بكثير من الذهب والفضة؛ في المقابل، واجهت المعادن الثمينة وضعًا حرجًا يتمثل في خروج رؤوس أموال ضخمة وتسوية مؤلمة لمراكز أصحاب المراكز الشرائية.

لماذا فشلت أداة “التحوّط” التقليدية هذه في هذه الأزمة؟ أشار فريق تحليل تابع لبنك جيه بي مورغان بقيادة نيكولاوس بانجيرتزوغلو (Nikolaos Panigirtzoglou) في تقرير صدر يوم الأربعاء إلى أن أسعار الذهب انخفضت منذ بداية هذا الشهر بنحو 15%، والسبب الرئيسي هو البيئة التي ترتفع فيها الفوائد باستمرار وقوة الدولار، ما يشكل ضغطًا على “المراكز التي كانت مزدحمة بشكل مفرط” في السابق.

قال محللون إن الذهب والفضة قفزا في وقت سابق من هذا العام إلى مستويات قياسية تاريخية، حيث يقترب سعر الذهب من 5,500 دولار أمريكي للأونصة، وسجل سعر الفضة ارتفاعًا إلى 120 دولارًا أمريكيًا؛ وبمجرد أن يتغير اتجاه السوق، يصبح كلاهما عرضة لتأثير جني الأرباح وتصفيات المراكز.

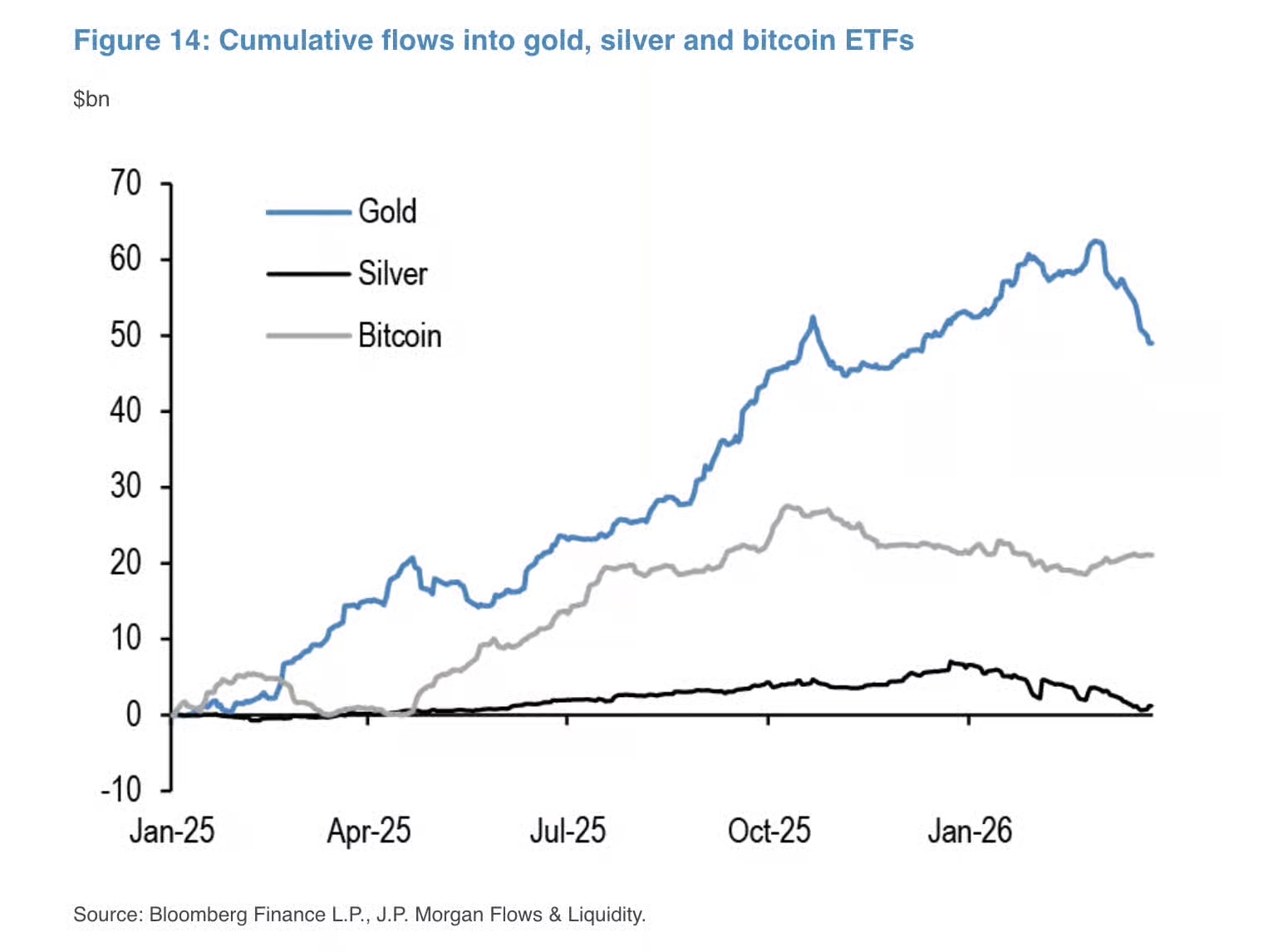

تُظهر البيانات أنه خلال الأسابيع الثلاثة الأولى من شهر مارس هذا العام، سجلت صناديق الذهب المتداولة ETF نزيفًا في التمويل قارب 11 مليار دولار أمريكي؛ أما صناديق الفضة المتداولة ETF، فمنذ الصيف الماضي تراكمت لديها تدفقات دخول، لكنها الآن قد استُردت بالكامل تقريبًا. وفي المقابل، خلال الفترة نفسها شهدت البيتكوين تدفقًا صافياً لرؤوس الأموال إلى الداخل، وهو ما يشكل تباينًا واضحًا مع الأصول التقليدية الملاذية.

نقل المحللون عن بيانات Chainalysis أن أنشطة الأصول المشفرة في إيران شهدت نموًا انفجاريًا مع تصاعد القتال، حيث نقل السكان أموالهم واحدًا تلو الآخر من البورصات المحلية إلى محافظ غير متمتعة بالوصاية الذاتية (self-custody) والمنصات الدولية. ويرى المحللون أن الخصائص العابرة للحدود للبيتكوين، وإمكانية الاحتفاظ بها دون وصاية ذاتية، فضلاً عن ميزة التداول على مدار 24 ساعة دون توقف، تجعلها بلا شك الأداة المفضلة لتحويل وحماية الممتلكات عندما يواجه سكان مناطق الحرب انهيارًا اقتصاديًا وتدهورًا في قيمة العملة وخطر القيود المفروضة على رأس المال الوطني.

كما تجدر ملاحظة تغيّر تموضُع المؤسسات. نقل بنك جيه بي مورغان عن بيانات حجم العقود المفتوحة غير المُغلقة الصادرة عن بورصة شيكاغو التجارية (CME) أن مراكز الذهب والفضة واصلت التراكم من أواخر العام الماضي حتى بداية هذا العام، لكنها منذ يناير من هذا العام شهدت انخفاضًا حادًا، ما يدل على أن المستثمرين المؤسسيين يقومون بجني الأرباح. بالمقابل، ظلت مراكز عقود البيتكوين الآجلة مستقرة نسبيًا خلال الأسابيع الأخيرة.

يبدو أيضًا أن متداولي الزخم قد زادوا حدة هذه الموجة من تبديل الأصول. أشار المحللون إلى أن المؤشرات المرتبطة باستراتيجيات الزخم (مثل مستشاري تداول السلع) تظهر أن الذهب والفضة هبطا من “مستويات الشراء المفرط” إلى “أقل من المستوى المحايد”، ما يعني أن عمليات الإغلاق القسري هي التي تسببت في الانهيار الأخير لأسعار المعادن. وفي الوقت نفسه، فإن إشارات زخم البيتكوين تراجعت من “مستويات البيع المفرط” تدريجيًا لتعود إلى المستوى المحايد، ما يعكس تحسن معنويات السوق.

كما تغيرت أوضاع السيولة لدى الأصول المختلفة. قال المحللون إنه وفقًا لمؤشر “Hui-Heubel Ratio” الذي يقيس اتساع السوق والسيولة، يتمتع الذهب تاريخيًا بسيولة سوق أعلى من الفضة والبيتكوين. ومع ذلك، فقد حدث مؤخرًا انعكاس لهذا الاتجاه: فقد استمرت ظروف سيولة الذهب، بينما أظهر البيتكوين اتساعًا أفضل للسوق، في حين انكمشت سيولة الفضة بسرعة أكبر.

نقل المحللون عن بيانات Chainalysis أن أنشطة الأصول المشفرة في إيران شهدت نموًا انفجاريًا مع تصاعد القتال، حيث نقل السكان أموالهم واحدًا تلو الآخر من البورصات المحلية إلى محافظ غير متمتعة بالوصاية الذاتية (self-custody) والمنصات الدولية. ويرى المحللون أن الخصائص العابرة للحدود للبيتكوين، وإمكانية الاحتفاظ بها دون وصاية ذاتية، فضلاً عن ميزة التداول على مدار 24 ساعة دون توقف، تجعلها بلا شك الأداة المفضلة لتحويل وحماية الممتلكات عندما يواجه سكان مناطق الحرب انهيارًا اقتصاديًا وتدهورًا في قيمة العملة وخطر القيود المفروضة على رأس المال الوطني.

كما تجدر ملاحظة تغيّر تموضُع المؤسسات. نقل بنك جيه بي مورغان عن بيانات حجم العقود المفتوحة غير المُغلقة الصادرة عن بورصة شيكاغو التجارية (CME) أن مراكز الذهب والفضة واصلت التراكم من أواخر العام الماضي حتى بداية هذا العام، لكنها منذ يناير من هذا العام شهدت انخفاضًا حادًا، ما يدل على أن المستثمرين المؤسسيين يقومون بجني الأرباح. بالمقابل، ظلت مراكز عقود البيتكوين الآجلة مستقرة نسبيًا خلال الأسابيع الأخيرة.

يبدو أيضًا أن متداولي الزخم قد زادوا حدة هذه الموجة من تبديل الأصول. أشار المحللون إلى أن المؤشرات المرتبطة باستراتيجيات الزخم (مثل مستشاري تداول السلع) تظهر أن الذهب والفضة هبطا من “مستويات الشراء المفرط” إلى “أقل من المستوى المحايد”، ما يعني أن عمليات الإغلاق القسري هي التي تسببت في الانهيار الأخير لأسعار المعادن. وفي الوقت نفسه، فإن إشارات زخم البيتكوين تراجعت من “مستويات البيع المفرط” تدريجيًا لتعود إلى المستوى المحايد، ما يعكس تحسن معنويات السوق.

كما تغيرت أوضاع السيولة لدى الأصول المختلفة. قال المحللون إنه وفقًا لمؤشر “Hui-Heubel Ratio” الذي يقيس اتساع السوق والسيولة، يتمتع الذهب تاريخيًا بسيولة سوق أعلى من الفضة والبيتكوين. ومع ذلك، فقد حدث مؤخرًا انعكاس لهذا الاتجاه: فقد استمرت ظروف سيولة الذهب، بينما أظهر البيتكوين اتساعًا أفضل للسوق، في حين انكمشت سيولة الفضة بسرعة أكبر.

إخلاء المسؤولية: قد تكون المعلومات الواردة في هذه الصفحة من مصادر خارجية ولا تمثل آراء أو مواقف Gate. المحتوى المعروض في هذه الصفحة هو لأغراض مرجعية فقط ولا يشكّل أي نصيحة مالية أو استثمارية أو قانونية. لا تضمن Gate دقة أو اكتمال المعلومات، ولا تتحمّل أي مسؤولية عن أي خسائر ناتجة عن استخدام هذه المعلومات. تنطوي الاستثمارات في الأصول الافتراضية على مخاطر عالية وتخضع لتقلبات سعرية كبيرة. قد تخسر كامل رأس المال المستثمر. يرجى فهم المخاطر ذات الصلة فهمًا كاملًا واتخاذ قرارات مدروسة بناءً على وضعك المالي وقدرتك على تحمّل المخاطر. للتفاصيل، يرجى الرجوع إلى

إخلاء المسؤولية.