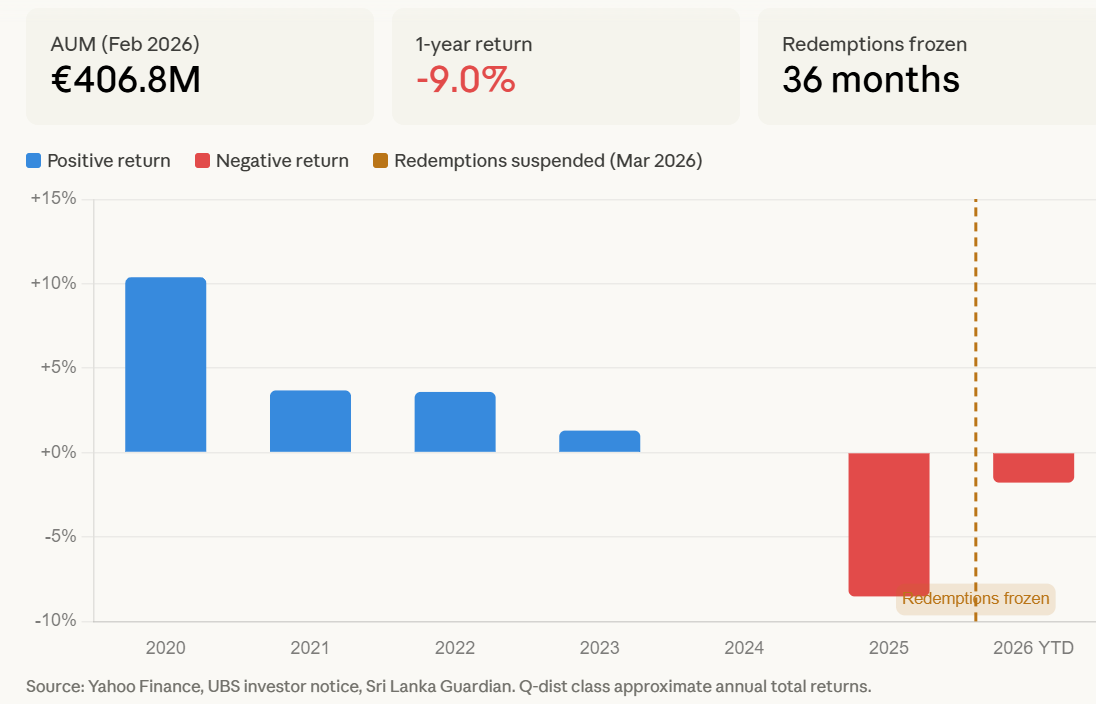

أعلنت شركة UBS (D) Euroinvest Immobilien التابعة لمجموعة يو بي إس في ألمانيا في 26 مارس عبر إشعار للمستثمرين عن تعليق جميع عمليات الاسترداد لصندوقها المفتوح للعقارات التجارية، لمدة تصل إلى 36 شهرًا، بحجم أصول حوالي 469 مليون دولار. وأشارت البيان إلى أن الأصول السائلة للصندوق “لم تعد كافية لتلبية طلبات الاسترداد وضمان الإدارة السليمة”، وتم حجب طلبات الاسترداد المقدمة بعد 25 مارس بالكامل.

آلية التجميد: ضغوط مزدوجة من انخفاض التقييم والطلب على الاسترداد

(المصدر: BeInCrypto)

(المصدر: BeInCrypto)

تأسس صندوق Euroinvest في عام 1999، مع استراتيجية أساسية لاستثمار العقارات التجارية في المدن الأوروبية الرئيسية، وقد تم تجميد الاسترداد مرتين في التاريخ خلال أزمة 2008 المالية وحوالي عام 2014. هذه هي المرة الثالثة التي يتم فيها التجميد، حيث كان السياق هو الانفجار المتزامن للضغوط الكلية المتعددة.

حتى فبراير 2026، عانى الصندوق من خسائر تراكمية تبلغ حوالي 9% بسبب ارتفاع أسعار الفائدة من البنك المركزي الأوروبي الذي أثر سلبًا على تقييم العقارات التجارية، حيث تحولت الأداء في عام 2024 إلى السلبية. تشمل عوامل الضغط الهيكلي التي أدت إلى التجميد الحالي ما يلي:

من جانب التقييم: أدت زيادة أسعار الفائدة إلى خسائر في إعادة تقييم العقارات التجارية في أوروبا، مما أدى إلى انخفاض مستمر في صافي قيمة الصندوق.

من جانب الطلب: زادت العمليات العسكرية الأمريكية والإسرائيلية ضد إيران من حالة الذعر في السوق، مما أدى إلى زيادة الطلبات على الاسترداد.

من جانب التوقعات: دفعت توقعات السوق بأن البنك المركزي الأوروبي قد يرفع أسعار الفائدة في أقرب وقت في أبريل المستثمرين إلى تسريع انسحابهم من الأصول ذات السيولة المنخفضة.

من الجانب الهيكلي: يحتفظ الصندوق المفتوح بأصول عقارية ذات سيولة منخفضة جدًا على شكل حصص قابلة للاسترداد الفوري، مما يخلق عدم توافق فطري بين الأصول والخصوم.

مرآة Celsius: الفخ الهيكلي للمالية التقليدية (TradFi)

تواجه UBS Euroinvest نفس الفخ الهيكلي، مع اختلاف أن الأصول الأساسية التي تعاني من نقص السيولة هي مبانٍ مادية وليس رموزًا مشفرة. في عام 2022، دفعت سوق العملات المشفرة ثمنًا باهظًا بسبب عدم توافق السيولة؛ وفي عام 2026، ستتكرر هذه الآلية في مجال المالية التقليدية بمزيد من الضخامة.

انتشار أوسع في الصناعة: UBS ليست حالة فريدة

وفقًا لبيانات Nightingale Associates، فإن Ares Management وApollo Global Management وBlackRock قد فرضوا مؤخرًا قيودًا على الاسترداد أو قاموا بتعديل حدود السحب على صناديق الائتمان الخاصة بهم تحت ضغوط استرداد مماثلة، مما يُظهر أن ضغوط السيولة قد انتشرت من العقارات إلى العديد من فئات الأصول البديلة.

وأشار المحللون إلى أنه عندما تغلق منصات TradFi آليات الخروج، فإن الأموال المؤسسية التي كانت قد تتجه نحو الأصول ذات المخاطر مثل بيتكوين (BTC) أو إيثريوم (ETH) ستظل محاصرة، مما يزيد من تضييق إمدادات السيولة في السوق بشكل عام. وقد تم الإبلاغ عن تجميد Euroinvest كأول حادثة تجميد كبيرة تسجلها صناديق العقارات الأوروبية منذ تصعيد الأوضاع في الشرق الأوسط مؤخرًا.

أسئلة شائعة

لماذا قامت UBS بتجميد استرداد صندوق Euroinvest؟

يدعي الصندوق أن الأصول السائلة لم تعد كافية لمواجهة تدفق طلبات الاسترداد المستمرة. السبب المباشر هو انخفاض تقييم العقارات التجارية في أوروبا (خسائر تقريبًا 9% على مدار 12 شهرًا)، وضغوط ارتفاع أسعار الفائدة، والطلب المركز على الاسترداد بسبب التوترات الجيوسياسية، مما استنفد السيولة المتاحة للصندوق.

ما أوجه الشبه الجوهرية بين تجميد Euroinvest وانهيار Celsius؟

كلاهما يواجه “التزام الاسترداد المفتوح مقابل السيولة المنخفضة للغاية للأصول الأساسية” عدم توافق هيكلي: الأصول الأساسية لـ Celsius هي مراكز بروتوكولات التشفير، بينما الأصول الأساسية لـ UBS هي عقارات مادية. عندما يتجاوز الطلب على الاسترداد السيولة المتاحة، تؤدي الآليتان إلى توقف قسري عن السحب، مما يثير أزمة ثقة.

ما التأثيرات المحددة لهذا التجميد على حاملي الصندوق؟

تم حجب جميع طلبات الاسترداد المقدمة بعد 25 مارس بالكامل، مع فترة قفل أقصاها 36 شهرًا. كما توقف الصندوق عن إصدار أسهم جديدة، مما يعني أنه خلال فترة التجميد، لا يستطيع المستثمرون الانسحاب أو زيادة حصصهم، وستفقد الحصص التي يحتفظون بها جميع السيولة مؤقتًا.

إخلاء المسؤولية: قد تكون المعلومات الواردة في هذه الصفحة من مصادر خارجية ولا تمثل آراء أو مواقف Gate. المحتوى المعروض في هذه الصفحة هو لأغراض مرجعية فقط ولا يشكّل أي نصيحة مالية أو استثمارية أو قانونية. لا تضمن Gate دقة أو اكتمال المعلومات، ولا تتحمّل أي مسؤولية عن أي خسائر ناتجة عن استخدام هذه المعلومات. تنطوي الاستثمارات في الأصول الافتراضية على مخاطر عالية وتخضع لتقلبات سعرية كبيرة. قد تخسر كامل رأس المال المستثمر. يرجى فهم المخاطر ذات الصلة فهمًا كاملًا واتخاذ قرارات مدروسة بناءً على وضعك المالي وقدرتك على تحمّل المخاطر. للتفاصيل، يرجى الرجوع إلى

إخلاء المسؤولية.