Bittensor(TAO)现价 275 美元、市值 26 亿,但核心子网 Chutes 的补贴收入比高达 22:1 到 40:1,去掉补贴后成本比中心化方案贵逾 1.6 倍;估值倍数 175-400 倍远超行业标准,市场交易的是稀缺性叙事,而非真实基本面。本文源自 Pine Analytics 所著文章《The Bear Case for Bittensor (TAO)》,由动区编辑、翻译、整理。

(前情提要:Balancer 创始人宣布“解散团队、保留协议”,defi遭黑客后 TVL 剩 1.58 亿、后续由 DAO 接手)

(背景补充:Terafab 是什么?马斯克喊全球芯片不足需求 2%,如何建出“比台积电还大”的工厂?)

TAO 现价约 275 美元,市值 26 亿美元,完全稀释估值 58 亿美元。该项目获得灰度机构背书(2025 年 12 月已提交纽交所 ETF 上市申请),也得到英伟达 CEO 黄仁勋公开认可,同时代币供给叙事极具吸引力:总量上限 2100 万枚,采用比特币式减半机制。2025 年 12 月首次减半后,日发行量从 7200 枚降至 3600 枚。一年内子网数量从 32 个增至 128 个,Templar 的 Covenant-72B 训练也证明,去中心化算力可以跑出具备基准竞争力的大语言模型。

本报告并不否认以上事实。我们要探讨的是:该网络的经济模型能否产生支撑当前估值规模的真实外部收入,以及它在与中心化服务商、自托管算力竞争时,竞争力究竟如何。

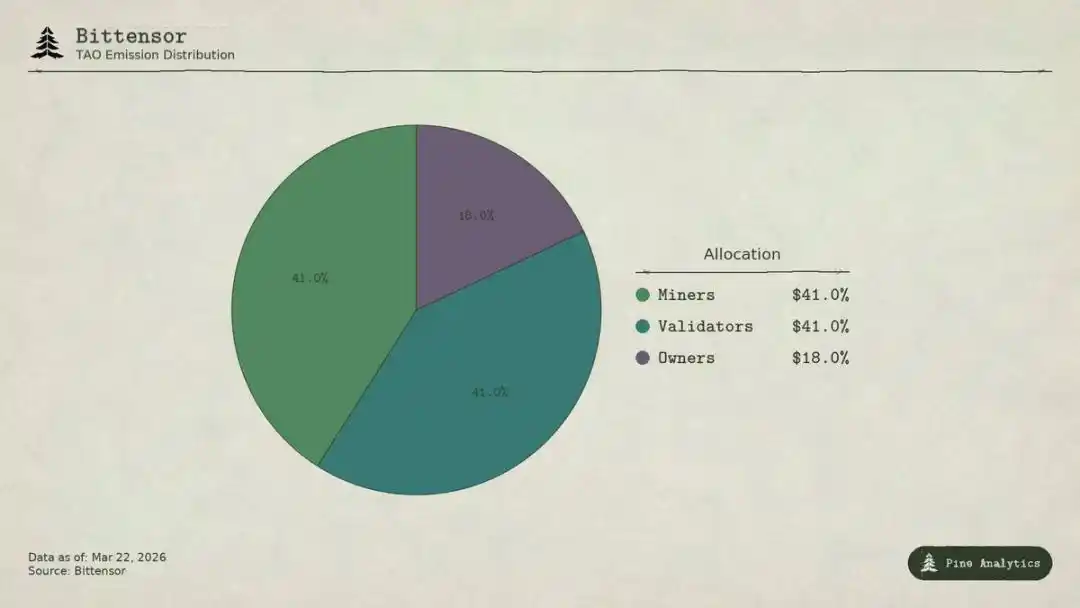

Bittensor(TAO)代币发行分配比例

Bittensor 共有四类参与者:

· 子网所有者搭建专业 AI 市场,获得子网 18% 的 TAO 发行奖励;

· 矿工执行 AI 任务(推理、训练、资料处理),获得 41%,每日合计约 1476 枚 TAO,年化价值约 1.48 亿美元;

· 验证者为矿工产出打分,获得 41%;

· 质押者将 TAO 投入子网流动性池,换取子网专属代币。

在 Taoflow 模型下,一个子网的奖励份额由 TAO 质押净流入决定,净流入为负则无奖励。前十子网控制着约 56% 的全网发行量。

TAO 是全网通用通证:矿工注册、验证者质押、子网代币购买、服务支付均需使用 TAO。理论上,子网活动会为底层代币带来结构性需求。

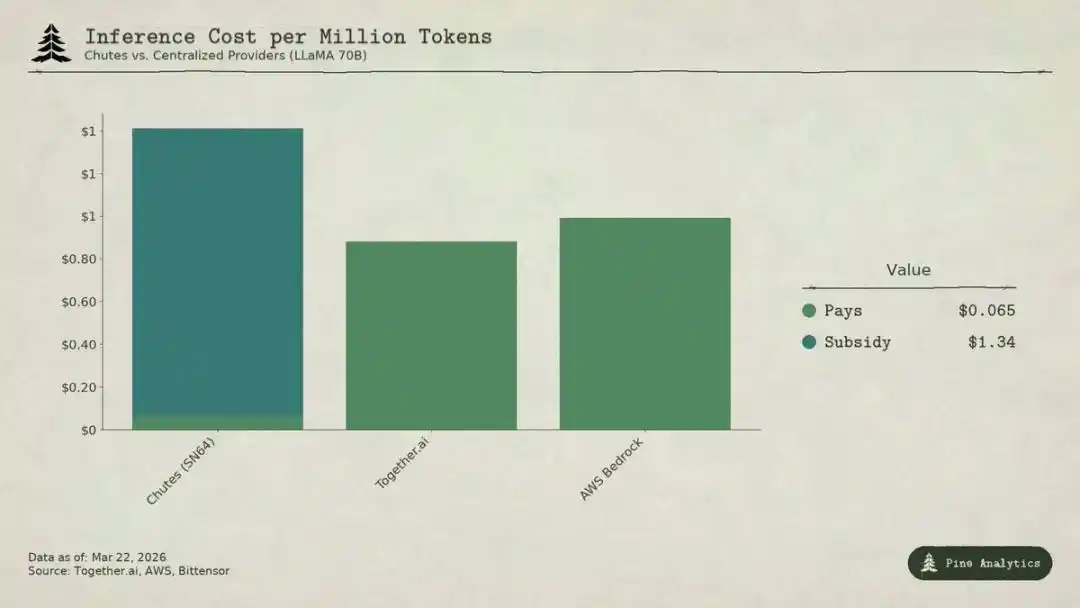

Bittensor 子网 Chutes(SN64)与中心化服务商 LLaMA 70B 模型推理成本的对比分析

Bittensor 的供给侧高度透明:每日 3600 枚 TAO 按程序分配,减半规则硬编码,质押率(约 70%)、分配比例、流动资料全部上链。

但需求侧完全不透明。没有统一仪表盘按子网追踪外部收入,AI 服务的实际调用(推理、计算、训练)都发生在链下,不会记录在区块链上。投资者只能通过质押流向、子网代币价格、项目方自报资料等间接指标推测需求。这种不透明是结构性的,而非暂时现象。区块链只记录代币流转,不记录 API 调用。

以下是截至 2026 年 3 月最完整的需求侧画像。

Chutes 占据全网 14.4% 的发行量,为所有子网最高。由 Rayon Labs 开发,提供开源模型无服务器推理服务,报价比 AWS 低 85%,比 Together AI 低 10%–50%。其使用资料在生态内一骑绝尘:用户超 40 万(API 用户超 10 万),日请求量超 500 万次,累计处理 9.1 兆 tokens,三日均 token 生成量从 66 亿飙升至 1010 亿。它也是 OpenRouter 上头部推理服务商,部分模型表现优于中心化竞品。

但这种低价并非来自运营效率,而是来自补贴。

按 14.4% 份额计算,Chutes 每日获得约 518 枚 TAO,年化价值约 5200 万美元。而其外部年收入仅约 130 万–240 万美元(较高值为团队自报,未经独立审计)。协议对该子网的补贴比例约为 22:1 至 40:1。用户每支付 1 美元,网络就要通过通胀释放 22–40 美元的 TAO 来补贴。

如果去掉补贴,按其每日约 1010 亿 tokens 的处理量反推,成本价约为每百万 tokens 1.41 美元。而当前中心化市场价格:

· Together.ai 的 LLaMA 3.3 70B Turbo 约 0.88 美元 / 百万 tokens;

· DeepSeek V3 约 0.40–0.80 美元;

· 小模型最低可至 0.18 美元。

这意味着,去掉补贴后 Chutes 价格将比中心化方案贵 1.6–3.5 倍。所谓 85% 的成本优势完全反转,其低价本质是 TAO 持有者通过通胀买单,而非去中心化带来的结构性效率。

当下次减半到来(预计 2026 年底或 2027 年),要么价格翻倍,要么矿工离场,要么补贴与收入的缺口进一步扩大。

有人会拿互联网早期补贴获客类比,但 Uber、DoorDash、AWS 在补贴期建立了转换成本:专有平台、司机网络、企业生态。而 Bittensor 子网没有任何壁垒:模型开源、界面标准化,用户可以零成本切换服务商。补贴一旦退潮,没有任何锁仓机制能留住用户。

Rayon Labs 还运营 SN56 和 SN19,合计控制约 23.7% 的全网发行量,均未披露外部收入。单个团队几乎掌控网络四分之一的激励分配。

Targon (SN4) 是收入最高的子网,由 Manifold Labs 运营,面向企业提供机密 GPU 计算服务,预估年收入约 1040 万美元,对应估值 4800 万,市销率约 4.6 倍,是生态内最扎实的估值。但 1040 万只是多家报告引用的预测资料,并非审计后数字。

Templar (SN3) 完成了 Covenant-72B 训练,市值 9800 万美元,但外部收入为零。训练 API 与企业销售仍在推进,尚未推出付费产品。

其余 120 多个子网要么无公开收入,要么仍在产品前期,主要依靠代币发行补贴生存。

全网可确认的需求侧年收入合计仅约 300 万–1500 万美元。仅 Chutes 一个子网的年化补贴(约 5200 万美元)就超过整个网络外部收入的上限。

以 26 亿美元市值计算,其收入倍数约 175–200 倍;以 58 亿完全稀释估值算,接近 400 倍。而中心化 AI 算力企业近年来融资估值仅 15–25 倍前瞻收入,高增长 SaaS 也很少长期维持在 50 倍以上。Bittensor 的估值倍数是产业激进标的的 4–10 倍。

估值与需求基本面的巨大差距说明:市场给 TAO 定价几乎完全基于供给侧稀缺性(减半、质押锁仓)、机构催化(灰度 ETF、上市预期)与 AI 板块情绪,而非真实经济产出。这些确实是价格驱动因素,但与「Bittensor 作为 AI 服务网络创造可持续价值」的逻辑完全是两回事。

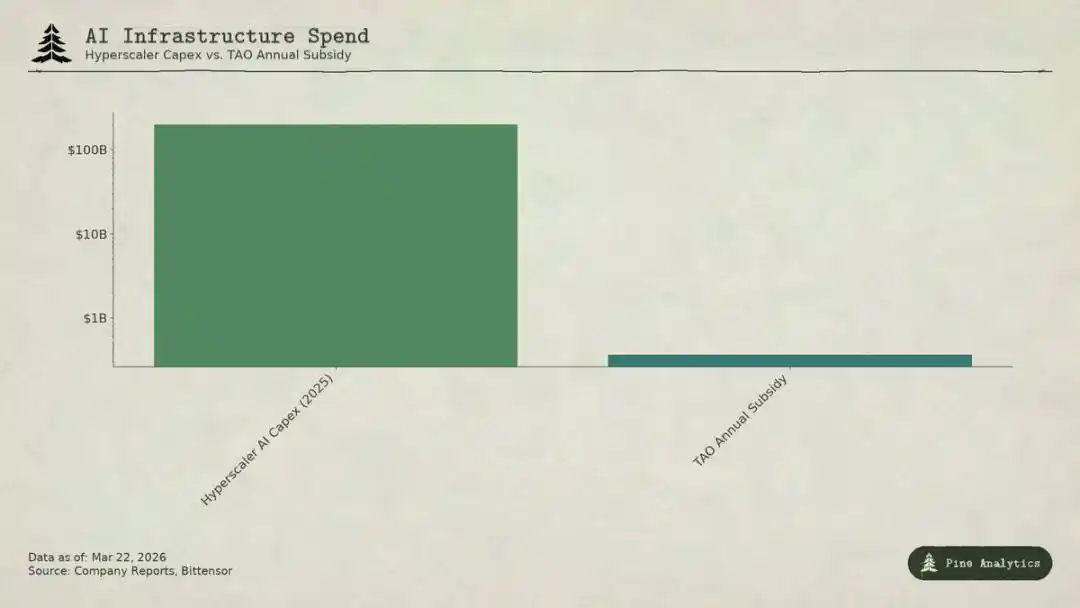

对比超大规模云厂商 AI 资本支出与 Bittensor(TAO)年度补贴规模

子网同时面临两头挤压:

· 上方:自托管封顶

平台上所有模型均开源,权重公开,单张 H100 跑 70B 模型每日综合成本仅 40–50 美元,vLLM、Ollama 等工具让本地部署极为简单。英伟达新一代芯片还将大幅降低推理成本。有足够用量的机构自建部署会更便宜。

· 下方:云巨头挤压

微软、谷歌、亚马逊、Meta 2025 年 AI 资本支出合计超 2000 亿美元,拥有硬件优先配额、专用数据中心、企业客户关系,还能用其他业务现金流补贴 AI。Bittensor 全年激励预算(约 3.6 亿美元)还不及微软一周的 AI 基建投入。专业服务商同样在开源模型上用 VC 补贴低价竞争。

子网定价被压缩在极窄区间内,还要承担去中心化特有成本:代币摩擦、验证节点开销、子网所有者分成、网络延迟等。

即便某个子网做出有价值的服务,底层模型与方法也天然公开:Covenant-72B 采用 Apache 协议,技术论文公开发表。任何竞争对手都可以不参与 TAO 生态直接复刻。

传统护城河(专有技术、网络效应、转换成本、品牌)均不成立:

· 技术开源;

· 网络效应属于 TAO,而非单个子网;

· 模型权重一致,使用者切换成本为零。

社区认为激励机制就是护城河,但这依赖持续大额代币发行,而每次减半都将让激励预算持续缩水。

在 26 亿美元市值下,TAO 的价格并不反映需求基本面,300–1500 万的年收入在任何传统框架下都无法支撑。市场交易的是:比特币式稀缺性、灰度 ETF 预期、AI 板块轮动、去中心化 AI 的长期期权价值。这些都是合理的投机因素,但完全来自供给侧与市场情绪。

如果你是基于稀缺性与叙事持有 TAO,即便需求疲软也可能获利;但如果你相信 Bittensor 会成为真正有规模的 AI 服务网络,目前既无证据,也面临难以突破的结构性阻力。投资者应清晰区分自己的投资逻辑。

إخلاء المسؤولية: قد تكون المعلومات الواردة في هذه الصفحة من مصادر خارجية ولا تمثل آراء أو مواقف Gate. المحتوى المعروض في هذه الصفحة هو لأغراض مرجعية فقط ولا يشكّل أي نصيحة مالية أو استثمارية أو قانونية. لا تضمن Gate دقة أو اكتمال المعلومات، ولا تتحمّل أي مسؤولية عن أي خسائر ناتجة عن استخدام هذه المعلومات. تنطوي الاستثمارات في الأصول الافتراضية على مخاطر عالية وتخضع لتقلبات سعرية كبيرة. قد تخسر كامل رأس المال المستثمر. يرجى فهم المخاطر ذات الصلة فهمًا كاملًا واتخاذ قرارات مدروسة بناءً على وضعك المالي وقدرتك على تحمّل المخاطر. للتفاصيل، يرجى الرجوع إلى

إخلاء المسؤولية.