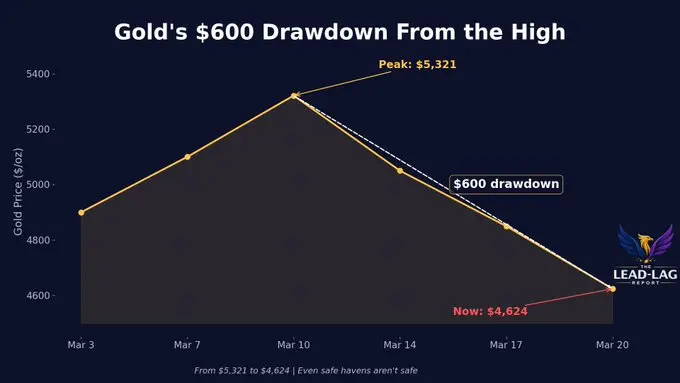

شهد الذهب أكبر انخفاض أسبوعي له منذ عام 1983، حيث تراجع سعره حوالي 600 دولار خلال أيام قليلة. حدث هذا الانهيار في وقت تتصاعد فيه التوترات الجيوسياسية، ويعتقد النظرية التقليدية أن مثل هذه الظروف ينبغي أن تدعم الذهب. وأشار المحللون إلى أن السبب الجذري لهذا الانخفاض ليس تراجع الطلب كملاذ آمن، بل هو بيع قسري من قبل المؤسسات نتيجة تضييق السيولة، مما دفع الأموال الذكية لإعادة تخصيص استثماراتها.

تفسير هيكلي لانهيار الذهب: التداول المزدحم يواجه أزمة سيولة

(المصدر: LeadLag Report)

أوضح نيك باكلين، مؤسس Coin Bureau، مباشرةً جوهر المشكلة: «لقد مر الذهب بأسوأ أسبوع منذ عام 1983، وذلك في ظل ظروف الحرب. سعر الذهب عند 5500 دولار ليس ناتجًا عن طلب الملاذ الآمن، بل عن التداول — وهو تداول مزدحم للغاية.»

هذه الظاهرة لها خلفية هيكلية. بعد تجميد أصول روسيا في 2022، بدأت البنوك المركزية في زيادة احتياطيات الذهب بشكل كبير، مما دفع المؤسسات لمتابعة ذلك، ودفعت تدفقات صناديق الاستثمار المتداولة (ETF) إلى مستويات قياسية. ومع ذلك، فإن هذا الاتجاه بدأ يتغير: الحرب أجبرت البنوك المركزية على استخدام احتياطيات العملات الأجنبية بدلاً من الاستمرار في التراكم، وقد يتحول بعض دول الخليج النفطية التي كانت تشتري إلى بائعين بسبب قيود التصدير، مما يضعف دعامة الطلب على الذهب.

وفي الوقت نفسه، ارتفعت عوائد سندات الخزانة الأمريكية لمدة 10 سنوات بشكل حاد تحت ضغط التضخم، وإشارات البنك المركزي المتشددة، وتصفية المراكز المالية، مما أجبر المستثمرين على تقليل المخاطر بسرعة. وفقًا لبيانات Kobeissi Letter، ارتفعت مشاعر البيع على المكشوف بين المستثمرين الأفراد إلى 52%، وهو أعلى مستوى منذ منتصف عام 2025.

ثلاث اتجاهات لتداول الأموال الذكية

السوق الخاص: تحولت مكاتب العائلات بشكل ملحوظ إلى الأسهم الخاصة، والائتمان الخاص، وأصول السوق غير العامة. قال جاك كلافير، أحد المحترفين في مكاتب العائلات: «لم تعد مكاتب العائلات تضيع الوقت في الأسهم والسندات التقليدية، فالعائد الحقيقي مخفي هناك.» نظرًا لعدم شفافية التسعير، وانخفاض الارتباط بالسوق العامة، تبرز السوق الخاص كخيار جذاب في ظل أزمة السيولة الحالية.

الأسواق الناشئة: أشار كلافير أيضًا إلى أن الأموال تتجه نحو الأسواق الناشئة، حيث يعتبرها بعض المستثمرين قناة لتحقيق نمو طويل الأمد أكثر جاذبية، خاصة في ظل تقييمات مرتفعة في الأسواق المتقدمة (مؤشر بيرتويت يساوي حوالي 220% من الناتج المحلي الإجمالي).

الأصول الرقمية: عادت العملات المشفرة لتكون ضمن استراتيجيات الأموال الذكية. قال المحلل تشاد ستانجربر: «مع انخفاض الذهب، ستبدأ تدفقات رأس المال في التحول إلى فئات أصول أخرى»، واعتبر أن العملات المشفرة «لا تزال مقيمة بأقل من قيمتها الحقيقية.»

العملات المشفرة: المستفيد المحتمل بعد انتهاء البيع القسري

تُظهر الأصول الرقمية حالياً خصائص مزدوجة: في مرحلة السوق التي تتسم بـ «البيع أولا ثم التبديل»، لم تنجُ العملات الرقمية الرئيسية مثل البيتكوين من البيع السلبي بسبب ارتباطها بنسبة حوالي 89% مع مؤشر S&P 500؛ لكن العديد من المحللين يرون أنه بمجرد اكتمال عملية إزالة الرافعة المالية من قبل المؤسسات، قد تصبح العملات المشفرة هدفًا مفضلًا لإعادة تخصيص رأس المال، نظرًا لسهولة دخولها، وسيولتها على مدار 24 ساعة، وانخفاض ارتباطها بالنظام المالي التقليدي على المدى الطويل.

تشير الديناميات الحالية للسوق إلى أن الانخفاض الذي شهده الذهب خلال أسوأ أسبوع له منذ 43 عامًا لم يكسر فقط مستوى السعر، بل كسر أيضًا الركيزة النفسية للسوق التي كانت تربط بين الاضطرابات الجيوسياسية وارتفاع الذهب، مما يعني أن الرواية الجديدة للملاذ الآمن قد تتطلب بناءها على أصول مختلفة.

الأسئلة الشائعة

لماذا ينخفض سعر الذهب بشكل مفاجئ خلال الأزمات الجيوسياسية؟

الانخفاض الحالي للذهب ناتج عن بيع قسري بسبب أزمة السيولة، وليس نتيجة تخلّي المستثمرين عن الذهب طواعية. بعد الصراع الروسي الأوكراني، زادت البنوك المركزية بشكل كبير من احتياطيات الذهب، مما دفع المؤسسات لمتابعة ذلك، وخلق تداولًا مزدحمًا بشكل مفرط. عندما أجبرت الحرب على استخدام الاحتياطيات الأجنبية وارتفاع عوائد سندات الخزانة الأمريكية على تصفية المراكز، كانت الأولوية للمؤسسات هي بيع أكثر المراكز ربحًا — وهو الذهب تحديدًا.

ما هي الأصول التي تتجه إليها الأموال الذكية (مثل مكاتب العائلات) بشكل محدد؟

وفقًا للتقارير، تتجه الأموال المؤسساتية، بما في ذلك مكاتب العائلات، إلى ثلاثة اتجاهات رئيسية: الأسهم الخاصة والائتمان الخاص (لتحقيق عوائد غير مرتبطة بالسوق)، والأسواق الناشئة (للحصول على تقييمات أكثر جاذبية)، والأصول الرقمية (كمستفيدين من تدفقات رأس المال بعد التغيرات السوقية).

هل يعني الانخفاض الأكبر للذهب خلال 43 عامًا نهاية منطق الاستثمار الطويل الأمد في الذهب؟

لا يوجد قرار نهائي بعد. الانخفاض الحالي يعكس بشكل أكبر إعادة ضبط قصيرة الأمد مدفوعة بسيولة السوق، وليس انهيارًا جوهريًا في منطق الملاذ الآمن للذهب على المدى الطويل. يعتقد بعض المحللين أنه بمجرد انتهاء البيع القسري، قد يستفيد الذهب من الطلب على التنويع في الاحتياطيات من قبل البنوك المركزية، ولكن يتطلب الأمر إعادة استقرار الهيكل السوقي للتحقق من ذلك.

إخلاء المسؤولية: قد تكون المعلومات الواردة في هذه الصفحة من مصادر خارجية ولا تمثل آراء أو مواقف Gate. المحتوى المعروض في هذه الصفحة هو لأغراض مرجعية فقط ولا يشكّل أي نصيحة مالية أو استثمارية أو قانونية. لا تضمن Gate دقة أو اكتمال المعلومات، ولا تتحمّل أي مسؤولية عن أي خسائر ناتجة عن استخدام هذه المعلومات. تنطوي الاستثمارات في الأصول الافتراضية على مخاطر عالية وتخضع لتقلبات سعرية كبيرة. قد تخسر كامل رأس المال المستثمر. يرجى فهم المخاطر ذات الصلة فهمًا كاملًا واتخاذ قرارات مدروسة بناءً على وضعك المالي وقدرتك على تحمّل المخاطر. للتفاصيل، يرجى الرجوع إلى

إخلاء المسؤولية.